本文共字,预计阅读时间。

随着网贷行业的发展,陆陆续续有平台成交量超过百亿甚至千亿,对于这些百亿平台,他们之间有什么共性呢?这激起了笔者的好奇心,所以利用闲暇时间整理了各个平台的历史成交量数据,发现截止6月19日,成交量超过百亿的平台已经达到64家,超过500亿的平台达到11家,其中红岭创投、鑫合汇和微贷网的成交量甚至已经超千亿元。下面笔者将从平台特征和安全保障两方面进行分析。

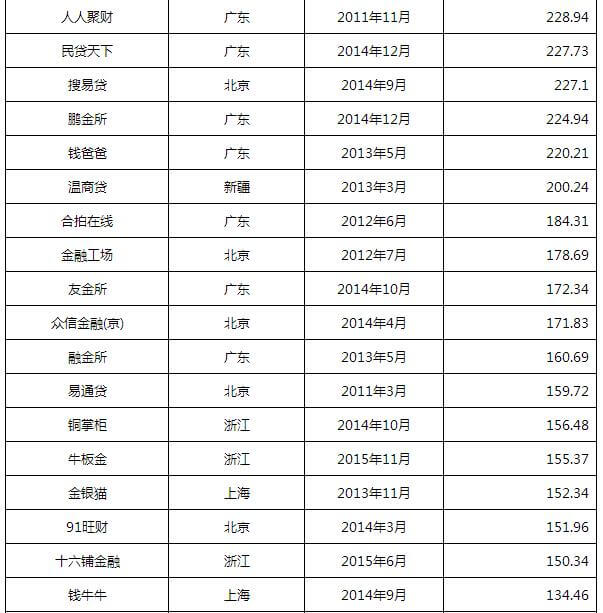

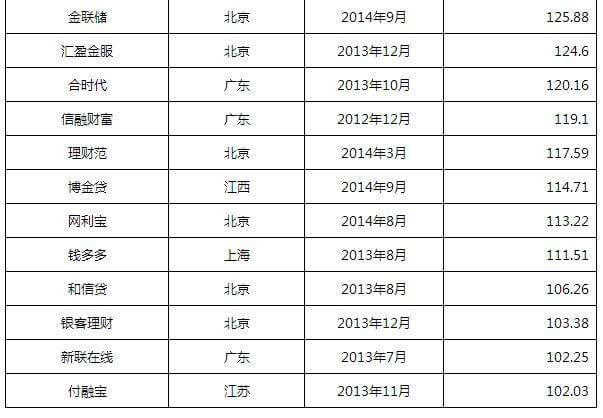

表1 成交量破百亿网贷平台

资料来源:网贷之家

一、百亿平台特征分析

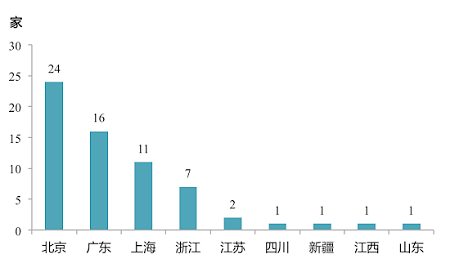

从地域分布上看,百亿平台主要集中在北京、广东、上海和浙江四个地区,恰好也是网贷平台总数排名全国前四位的地区。这四个地区的百亿平台总数达58家,占90.625%,主要是因为这些地区经济实力强、用户投融资需求和意识强,而且网贷行业氛围浓厚。

图1 平台地域分布

![]()

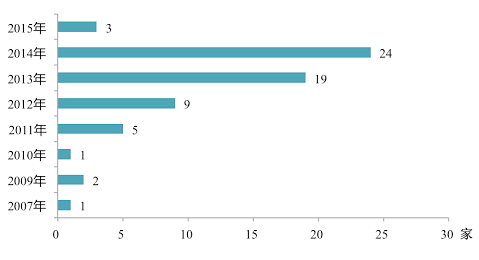

从上线时间看,百亿平台成立的时间主要集中在2012年至2014年,尤其是2013年,新增百亿平台数量达19家,是2012年的两倍多。这主要是因为2012年开始国内P2P网贷行业进入爆发期,平台大量成立。而这一时期进入的平台也充分利用早入优势,积极开展业务,如上线于2013年11月的付融宝,平台实缴资本1.1亿元,上线后积极抓住市场机遇,实现平台成长,并成功跻身“百亿俱乐部”。

图2平台上线时间

![]()

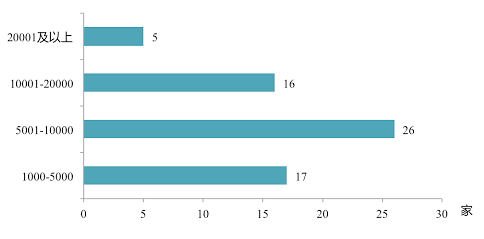

从注册资本看,大多数百亿平台都有非常雄厚的资金实力。平台注册资本主要集中在1000-20000万元之间,有5家平台的注册资本超过20000万元,其中鹏金所、陆金服和聚宝匯的注册资本超过70000万元。而在注册资本为1000--20000万元的平台中,大多数平台的注册资本为5000万元(11家)、10000万元(16家)和20000万元(6家)。

图3 平台注册资本

![]()

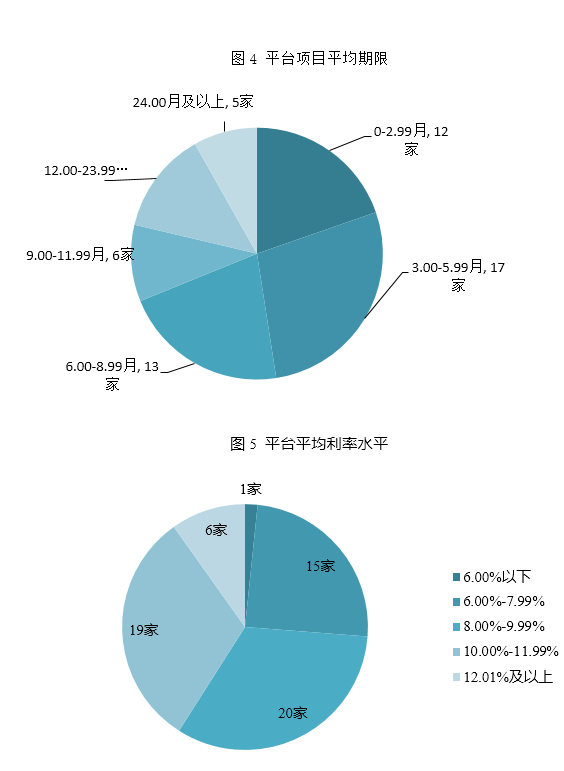

由于笔者在海融易、搜易贷和钱牛牛三家平台官网及网贷之家均未找到项目平均期限,所以在剔除上述三家数据后对剩余61家平台的平均利率和项目平均期限进行分析。首先就项目平均期限而言,78.69%的平台项目平均期限在一年以内,其中又以3.00-5.99个月为平均期限的平台数最多,有8家平台平均期限在1-2年之间,还有5家平台的项目平均期限在2年以上。

在平均收益率方面,86.89%的平台平均收益率落在6.00%-11.99%之间,有少数几家还维持在12%及以上的平均利率水平。可见随着网贷行业的健康发展,利率水平也在不断实现市场化,在这样的背景下,这64家平台还能成功跻身“百亿俱乐部”,足可见其平台实力。

![]()

二、安全保障

能够在激烈的市场竞争和高压力的政策监管环境下保持稳健发展,实现交易量破百亿,这些平台更多的依赖于强大的安全保障体系,严格筛选项目,降低投融资风险,保障用户资金安全,从而获得用户的信任和支持。

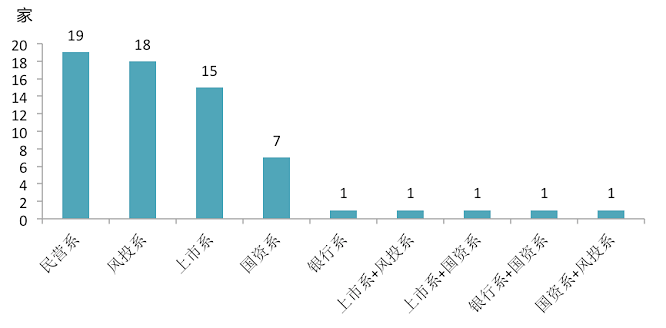

从平台背景来看,没有“爹”可以拼,全程只能靠自己打拼的民营系平台数量为19家,占29.69%。而剩下有雄厚股东背景的平台以风投系和上市系为主,国资系和银行系相对较少。还有部分平台具有多个股东背景,如付融宝是上市系加风投系双重背景,股东为上市企业上海中技投资控股股份有限公司和风投机构软银中国及浙商基金(北京)。在网贷平台野蛮生长的年代,问题平台层出不穷,拥有强大的股东背景对于网贷平台来说是很好的背书,可以提高平台的可信度,增强用户对平台的信任感,从而在平台上开展交易活动。

图6 平台背景情况

![]()

从银行存管情况来看,百亿平台中有53家已与银行签订直接存管协议,占82.81%。而据网贷之家研究中心数据显示,截至2017年5月17日,宣布与银行签订直接存管协议的平台有396家,占同期正常运营平台数的17.89%。这两组数据对比可以看出百亿平台在银行存管项目上执行更加高效,努力实现用户资金和平台资金分离,为用户营造一个更加安全的资金管理环境,从而在一定程度上消除用户的安全顾虑。而在资金存管合作银行方面,合作平台数最多的银行依次为江西银行、厦门银行、恒丰银行和徽商银行。

图7 平台进行资金存管的银行分布

![]()

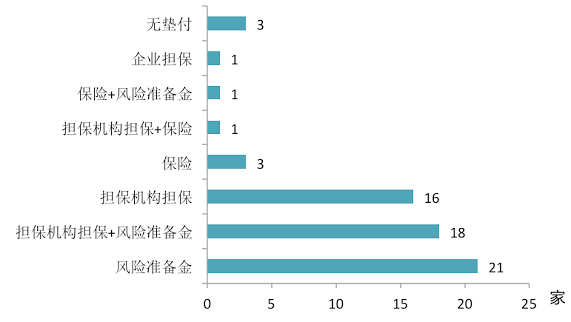

从风险保障方式上看,风险准备金、担保机构担保及担保机构担保+风险准备金还是各网贷平台的主要垫付方式,占平台总数的85.94%。部分平台选择保险的方式进行资金保障,还有3家平台选择无垫付方式。网贷平台的投资人多为中低收入人群,风险承受能力相对较低,健全的资金保障方案能够最大程度地保障投资人的资金安全,从而获取用户的信任。

图8 平台标的风险保障方式

![]()

当然,一个百亿平台得以稳健快速的发展,其风控体系至关重要。说到风控,大多数人第一时间想到的是平台对项目在贷前、贷中和贷后的管理,在这个环节中,大数据、征信和反欺诈模型是最常提及的概念,为了提高风控能力,多数平台选择跟芝麻信用、前海征信、鹏元征信、上海资信、同盾科技等平台合作,以获取更多的用户数据和更有效的风控模型,降低平台项目风险。同时各平台业在积极利用自身数据和风控优势,搭建更适合平台的风控系统,如拍拍贷的“魔镜”大数据风控系统。

风控除了上述针对项目的控制,还有很重要的一部分是信息安全保障,包括支付信息安全控制和用户信息安全控制。大数据让人们在享受信息自由的同时,也承担了个人信息泄露的风险。对于网贷平台而言,因其业务的特殊性,会需要大量用户个人信息数据,因此大数据隐私保护显得尤为重要。为加强对用户信息的保障,各平台也在不断地开展金融科技创新,如付融宝完善并上线大数据征信系统、深度信贷决策引擎系统、智能分散投资系统和大数据营销系统,从投资和资产两方面提升科技金融体系,确保项目和资金安全,同时加强与区块链等前沿技术结合,对数据进行加码,从而提升数据的保密性。

综合来说,成交量过百亿是平台实力强的一个表现。目前这些平台主要集中在东部地区,资金及股东背景雄厚、安全保障体系更完善是它们的共性。在监管政策趋紧和利率市场化程度加深的大环境下,网贷平台只有不断提升自身平台的背景实力和不断探索金融科技,提高平台安全保障性,才能得到更好的发展。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号