本文共字,预计阅读时间。

参考美国UBI发展现状,爱分析认为,首先UBI短期不会颠覆传统车险,会成为传统车险的补充,占据一定的市场空间。其次,UBI对中小车险公司来说是一个机遇,有助于其获客,提高保费收入;定价策略得当的情况下,UBI能够降低保险公司综合成本率。最后,随着UBI的发展,基础设施层有望跑出一批公司,例如为车险提供数据采集、建模的公司。

随着两次“商车费改”的推出,车险费用不断降价,同时保险公司渠道成本、赔付费用又高居不下,众多中小车险公司深陷亏损的泥淖。

那么,凄风苦雨之中,UBI会成为行业的一缕阳光?为此,我们研究了美国市场UBI的发展现状,以借鉴于中国车险市场。

UBI在国外并不是新兴事物,意大利早在2003年便推出了基于驾驶行为的车险,是最早开始UBI业务的国家,根据PTOLEMUS和方正证券数据显示,截止当前,意大利UBI渗透率已达15%,是渗透率最高的国家。此外,整个欧洲UBI发展也相对成规模,整体渗透率达5%。

欧洲之外,美国、澳大利亚、日本等国家也在发展UBI业务。美国有数家保险公司在从事UBI,这些公司对UBI的探索多开始于2010年前后。发展迄今,UBI的模式和发展路径已得到初步验证。

与美国市场相比,国内保险受到强监管,模式、产品创新相对比较困难。车险领域,UBI车险一直未获监管批准,所以国内实质上并没有受到许可的UBI产品,仅仅有一些车险中介联合保险公司推出类似于UBI产品。与美国市场相比,国内UBI发展处于较为落后的阶段。

但是两次“商车费改”表明,保险公司对车险的自主定价权正在提高,未来定价很有可能从“车”的维度拓展到“人”的维度。此外,监管部门正在进行UBI相关的试点工作,UBI正式进入市场值得期待。

美国市场虽然比中国起步稍早,但市场渗透率仍相对较低。根据PTOLEMUS另一组数据显示,美国市场UBI保费渗透率约为2%,UBI年保单量约790万单,考虑到UBI平均保费低于普通车险,所以从保单量来看,UBI渗透率约4-5%,并不高。

美国UBI渗透率低受客群、行业格局等因素的影响,下文将以此展开,对比中美车险客群、行业格局的异同,探索国内UBI的发展趋势。

定位优质客群,利好中小保险公司

美国UBI渗透率不高的第一个原因是,定位优质人群,导致渗透率会有限制,不会特别高。

优质客群的定义包括驾驶行为好、驾驶里程少两部分,因此UBI定价模式有两种。一种是按行驶里程付费,比如Metromile。

驾驶风险与驾驶频率相关,传统车险定价时并不考虑用户的驾驶频率,美国65%车险用户会因别的司机开车多而付出更多的保费。为改善这个问题,Metromile根据用户的驾驶距离按月计费,基准费率30美元,驾驶里程500英里以内每英里3.2美分,每月最多46美元。

按行驶里程付费模式目标客群是开车较少的用户,Metromile为用户平均每年节省500美元的保费,对开车较少的用户具有很高的吸引力,能够获得一定的市场空间。

另一种模式是综合用户的驾驶习惯、行驶里程等多种因素定价,比如Progressive、State Farm的UBI业务。用户驾驶习惯会影响出险率,经常凌晨驾驶、急刹车、急加速的用户出险概率更高。

用户购买Progressive的UBI车险,需要先使用其智能硬件或手机APP一段时间,美国车险周期为6个月,用户在与Progressive重新签订合同时,即可根据驾驶行为定价,用户平均能节省130美元。

但据Progressive的数据,有20%的驾驶行为不好的用户会被加价。按照正常逻辑,这部分被加价的用户不会购买UBI,而会转向普通车险。所以Progressive能够筛选出驾驶行为好,风险低的用户。

定价模式决定了UBI的目标用户是驾驶行为好、行驶里程少的用户,驾驶行为不好或者开车多的用户会选择传统车险。

再看国内市场。保险公司保费收入由客单价和用户数量决定,如下图,人保、平安、太保市场份额已经很高,很难通过降价的方式吸引更多的用户,而对驾驶行为不佳的用户提价必然会导致用户流失,所以对于这三家巨头来说,尝试UBI的动力不足。

除去前三家巨头,2016年还有54家保险公司从事车险业务,平均保费仅43亿元。如下图,我们选取天安、安盛天平、国泰代表中小车险公司,可以发现其保费收入较低,利润表现不佳,且不同层次公司差距悬殊。对这些公司来说,为优质用户提供性价比更高的产品有助于获客,增加保费收入。

数据服务商有望兴起

美国UBI渗透率没有预期高的第二个原因是,保险公司各自为战,效率较低。

数据采集上,美国保险公司最初通过OBD硬件、与主机厂合作的方式采集用户数据,但这种方式局限性较大,发展速度较慢,所以现在也通过手机APP的方式收集数据。国内UBI兴起较晚,不拘于硬件采集,手机APP已经成为主流的数据采集手段。

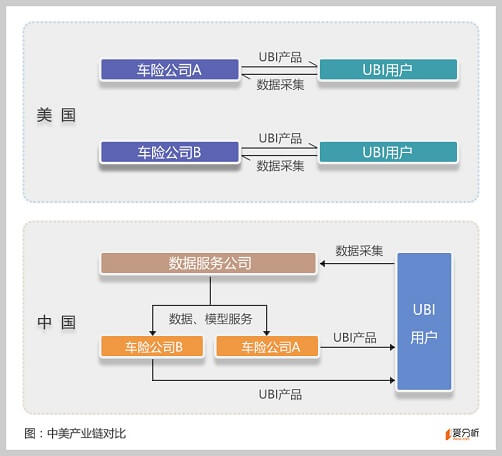

行业格局上,美国UBI的发展由保险公司推动,Progressive、State Farm本身均为较大的保险公司,Metromile也在2016年拿到保险牌照,各保险公司独立进行数据采集和车险承保,彼此竞争,行业内部割裂,缺乏协同。

相比之下,中国UBI数据采集层面有望由专业公司完成。从产业链上看,UBI参与方包括主机厂、智能硬件商、数据服务公司、保险公司以及保险中介等,其中数据服务公司正在成为UBI关键的一环。

首先,国内保险科技发展相对缓慢,发展趋势可以借鉴发展迅猛的互联网借贷,特别是消费金融。消费金融在发展过程中,除了业务类涌现出很多明星公司,基础设施层面比如大数据征信出现了很多公司,像百融、同盾等,为消费金融公司提供黑名单甚至风控建模服务。

其次,监管部门对UBI业务可能会设立数据收集量的门槛,大部分中小保险公司承保量有限,很难收集足够量的驾驶行为数据;而且国内保险公司技术水平落后,本身缺乏数据处理能力,必须同专业的数据公司合作才有机会开展UBI业务。

所以国内UBI业务发展过程中,有机会、也有需求出现数据、技术服务类公司,为所有的车险公司提供标准化的数据输出和用户驾驶行为评级,比如评驾科技就是将车主驾驶行为数据清洗、建模后供保险公司使用。

此外,国内类似于Metromile的UBI车险中介也有机会为保险公司提供数据服务。这些公司通过OBD设备或者手机APP采集用户数据,与保险公司联合推出UBI产品,属于数据处理甚至产品设计的关键力量。

Metromile这类公司的价值超过了普通车险中介,目前Metromile已经拿到保险牌照,可以独立进行车险承保;国内创业公司显然拿不到保险牌照,提供专业的数据服务是其价值增厚的有利路径。

如上图所示,美国UBI的格局是保险公司打通全产业链,而中国有望形成专业分工,数据收集、建模由专业技术公司完成,保险公司负责承保和业务开拓,效率更高。

国内UBI有望更快发展

美国UBI虽然起步较早,但发展缓慢。相比之下,国内如果监管放开,UBI业务发展速度可能会快于美国。长远来看,UBI能成为传统车险的补充,但不会颠覆传统车险。国内UBI渗透率可能达到30-40%,但需要较长的发展周期。

我们认为,国内UBI能够以更快的速度发展,基于以下原因。

首先是数据采集方式的优化,美国最初通过硬件的方式采集数据,限制了UBI的发展速度,中国的数据服务商多是通过硬件+手机APP的方式来完成,能够覆盖更多的潜在用户。

其次是市场格局不同。如上文所述,美国车险公司各自为战,中国则有可能形成专业的数据服务公司,同一家数据公司能够服务多家保险公司,效率更高。

最后是客群的影响。国内一线城市汽车保有量很高,但受制于限行等政策因素的影响,这部分车主行驶里程被迫减少;此外,共享出行等方式也会减少国内车主的行驶里程。所以相比美国,中国UBI车险潜在用户的比例可能更高,有利于UBI的发展。

综合成本率取决于定价策略

综合成本率决定了保险公司的利润率,目前大部分保险公司车险业务综合成本率过高,盈利困难。所以保险公司从事UBI的另一驱动力便是降低综合成本率,而其中最大的可能是降低赔付率。

首先看赔付率。UBI用户出险率低是事实,一方面车险公司在承保过程中,通过定价已经做过一次筛选,剔除驾驶行为差的用户;另一方面,保险公司可以对UBI用户进行用户教育,比如通过手机APP向用户反馈信息,包括急刹车、急加速数量等,引导用户安全行驶。

赔付率=赔付支出/已赚保费,UBI虽然出险率降低,但保费收入也随之降低,所以降低赔付率的关键是定价策略。保险公司需要将风险与定价精准挂钩,对优质用户定价折扣要低于其出险率降低的水平,才有望降低赔付率。

Progressive用户相对优质,其赔付率要低于美国车险的平均赔付率。对于国内车险公司来说,以优质车主为目标用户,配合相应的定价策略,赔付率会低于当前水平。

其次是费用率。费用率包括渠道、运营成本,也会影响保险公司的综合成本率。渠道成本是保险公司支付给中介费用,运营成本主要是人力成本等,如上图所示,Progressive最近几年费用率保持稳定。

但考虑到费用中很大一部分是运营成本,国内中小保险公司如果能通过UBI车险获取优质用户,大规模提高保费的话,运营成本可以被摊薄,能够降低费用率。所以对保险公司,特别是中小保险公司来说,通过UBI来降低综合成本率,提高利润率的策略可行。

另外,对于国内保险公司来说,车险业务亟待解决的是成本结构不合理的问题,与Progressive相比,平安、人保费用率过高,超三分之一的保费用于中介渠道的费用和保险公司运营,这导致车险保费偏高。

提高运营效率、降低渠道费用对保险公司来说才是重中之重,而这仅仅通过险种创新难以解决。

综合来看,UBI通过模式创新有利于车险公司区分客群、降低成本,技术创新则能帮助车险行业提高效率。在这个过程中,数据服务类公司、中小保险公司有望得到发展。当然,寄希望于UBI能解决车险行业所有问题则不现实,保险公司依旧需要寻找控费的方案。(指导 | 凯文 张扬)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号