本文共字,预计阅读时间。

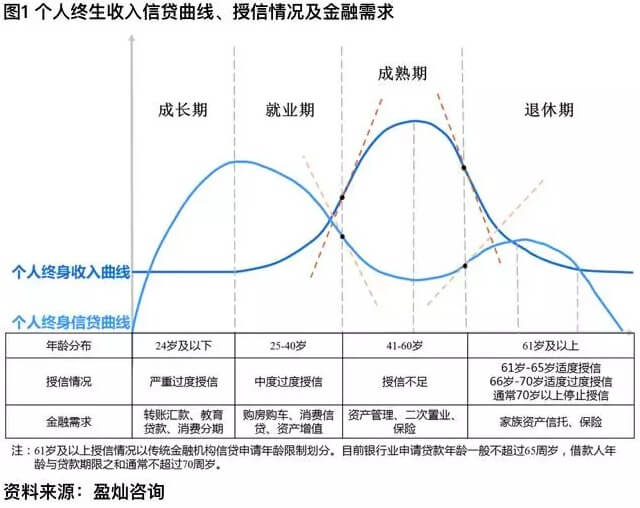

成长链金融是将自然人一生分为成长期、就业期、成熟期和退休期四个阶段,对个体进行跨期流动性授信和阶段性过度授信,在成长期和就业期进行不同程度的过度授信,而在其成熟期则授信不足,退休期到一定年龄段后停止授信。同时通过设计个性化、多样化的金融产品来满足个体不同时期的金融需求。

据国家统计局和中国人民银行数据统计,截至2016年底,我国住户人民币存款达597751.05亿元,比2015年上涨9.46 %;住户消费贷款总额达250472.29亿元,其中短期消费贷款49312.86亿元,较上年增长20.25%,中长期消费贷款201159.43亿元,较上年增长35.45%。据国家金融与发展实验室发布的《中国消费金融创新报告》预测,到2020年我国消费信贷的规模可超过12万亿元。人们可投资资产的增加,加上消费信贷需求的提高及普惠金融概念的提出,成长链金融市场前景广阔,或能成为P2P网贷的下一片蓝海。

P2P网贷切入成长链金融动因

首先,普惠金融发展战略导向的支持和P2P网贷政策收紧,夹缝中寻求新空间。国务院于2015年印发《推进普惠金融发展规划(2016-2020年)》,并设立用于转移支付资金的普惠金融发展专项资金。在“十三五”规划中明确指出要构建多层次、广覆盖、有差异的银行机构体系,扩大民间资本进入银行业,发展普惠金融和多业态中小微金融组织。而另一方面,P2P网贷行业政策趋紧,明确同一借款人在同一平台借款上限不超过20万元,在不同平台借款总余额不超过100万元,将P2P网贷向小额、分散的普惠金融方向引导。在上述背景下,成长链金融成为P2P网贷发展的新空间。

其次,用户规模持续扩大,成长链金融偏向小额分散标的,可以满足更多用户的投融资需求,从而提高用户粘性。据网贷之家及盈灿咨询统计,近年来P2P网贷行业用户数量持续稳定上升,今年6月份活跃投资人数达430.8万人,是15年同期的2.79倍;活跃借款人数达373.53万人,是15年同期的11.31倍。与此同时,处于成长期和就业期的80、90后崛起,据盈灿咨询数据统计,2016年P2P网贷投资人群中,90后占比达16.7%,而80后占比达42.3%,他们对互联网有更多的亲近感,超前消费意识更强,旺盛的消费需求和敏锐的财商让他们的金融需求更加丰富,成为成长链金融的忠实用户。

第三,财富增长及消费需求变化导致人们金融需求趋向个性化和多元化。传统金融产品基于当前和过往信用记录授信的方式已难以满足用户的金融需求。

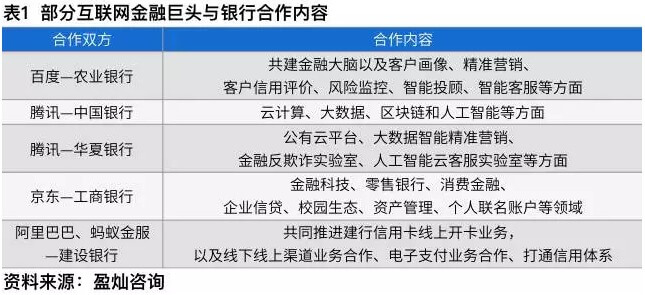

第四,金融科技兴起,大数据、云计算、区块链等技术的运用,推动P2P网贷的风控水平和服务水平。一方面,各大互联网金融巨头纷纷联手银行开展金融科技研究,如百度联手农业银行,腾讯联手中国银行。行业巨头之间的合作将推出更多适用于P2P网贷的先进技术,从而提高平台风控技术及服务能力。另一方面,P2P网贷平台也积极参与金融科技研究,不断优化平台服务内容,提升用户体验。如PPmoney理财推出的灵机系统通过对单一用户3000个维度的计算,在标签、模型、决策和机器学习四维核验下降低交易风险,保障投资人利益。基于大数据风控和智能化投顾的蜂巢引擎系统,能为用户匹配最优的投资组合。

第五,我国征信体系不断完善,提供更全面的征信数据,降低平台审贷风险。芝麻信用、腾讯征信等首批个人征信试点机构和百度、网易等相关机构倡议联合发起“信联”,整合各家数据,构建更全面的信用体系,从而得以更全面地构建风控模型及用户画像,为P2P网贷的信审环节提供更强有力的数据。

P2P网贷发展成长链金融的难点

一方面,阶段性过度授信风险高,金融机构需投入更高的风控成本。成长链金融是对个人进行终身性授信并提供终身金融服务,在个人成长期和就业期对其进行不同程度的过度授信。这两个时期的用户消费需求旺盛,但收入水平相对较低且流动性和未来不确定性很强。因此与传统金融基于过去和当前对个人进行授信的方式相比,成长链金融面临的风控风险更高。

另一方面,目前我国社会信用体系建设处于起步阶段,大数据、云计算等金融科技难以发挥作用。首先我国大数据征信在近几年才逐渐兴起,央行于2015年1月下发《关于做好个人征信业务准备工作的通知》,但截至目前还没有一家征信机构拿到个人征信牌照。其次各征信机构数据相对独立,尚没有一家权威机构对所有征信数据进行有效整合,且各机构数据来源渠道有限,评价指标不一。如芝麻信用主要是基于阿里电商、蚂蚁金服、用户上传及其合作机构的数据;腾讯征信则主要是基于QQ、微信等社交应用、游戏及腾付通等数据。第三,我国信贷规模相对较小,覆盖人群有限,即便是央行征信数据也还有近10亿人口未覆盖。基于上述原因,目前难以运用金融科技手段开展有效的用户画像、金融场景构建等。

此外,成长链金融产品设计难度大。成长链金融颠覆了以往授信方式,采用终生性流动性授信,带来更高的风险。如何有效地针对个人不同时期的金融需求设计产品,以实现个人金融需求和信用水平的流动性平衡成为成长链金融发展的关键。

P2P网贷切入成长链金融

一方面P2P网贷需要从24岁及以下的成长期用户抓起。成长期用户的基本特点是:教育、旅游、购物等消费需求增长迅速,但收入来源主要是父母的经济支持。首先,成长期用户的理性消费观念较弱,容易冲动消费,因此产品设计上必须坚持小额分散,同时需要对用户进行合理的信用消费教育,帮助他们养成良好的信贷习惯,构建良性的信贷消费文化,以培养长期稳定的优质客户群体。

其次,在产品设计上应更关注授信和风险之间的平衡,通过多维度数据对用户进行风险判断。成长期用户主要是90后、00后,虽然信贷数据缺失,但他们接触互联网的时间很长,有大量的社交、网购数据,P2P网贷平台可以先从这些外部数据入手,初步构建用户画像。同时应注重成长期用户信贷数据的整理收集,构建完善的征信数据体系。

目前已陆续有平台开始布局成长链金融并取得一定成效。如专注于小额分散的普惠金融的PPmoney理财,成长期和就业期用户较多,尤其是就业期用户,已成为平台交易的主力军。截至6月底平台25-35岁投资人及借款人占比分别为46.34%和42.87%。同时,借款人人均累计融资金额3953元,平台近90天平台标的中有92.58%是消费贷标,符合成长期和就业期用户融资金额较小的特性。

另一方面需要设计分场景、差异化的金融产品。资产端产品设计上从消费场景切入,利用金融科技手段深度挖掘用户的成长消费场景及需求,根据不同场景设计与之相对应的金融产品,满足用户的借款需求。在资金端产品设计上,针对不同时期用户的可投资资产、风险承受能力,挖掘用户的投资偏好,设置差异化的理财产品,以满足用户理财需求,降低投资风险。此外还需要兼顾各产品之间的连贯性,连接各个产品形成完善的产品线,形成闭合环线,实现用户产品选择的连续性,提高用户粘性。收录各阶段征信数据,构建流动性风险评估模型。

总结

在消费场景多样化和金融科技驱动下,成长链金融更深度地挖掘个人的金融需求,从用户成长期开始布局,培养用户良好的金融消费观念和信贷习惯,逐步构建良性发展的闭合生态圈。P2P网贷作为网络借贷信息中介,能够在成长链金融生态圈中发挥其优势,从中获得收益。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号