本文共字,预计阅读时间。

今年二季度,已有6家民营银行获开业批复,依次分别是武汉众邦银行、吉林亿联银行、威海蓝海银行、北京中关村银行、江苏苏宁银行和梅州客商银行。截至6月末,17家获批的民营银行中有近半数定位于互联网银行,除了大众比较熟知的微众银行和网商银行外,近期开业的民营银行中互联网银行定位明显居多。一方面,民营银行更有意愿与P2P网贷平台对接资金存管业务;另一方面,民营银行与P2P网贷在资产端竞争不容忽视,那么P2P网贷面对民营银行业的开业高峰,究竟是利好多于利空,还是又面临一场硬仗呢?

民营资本角逐银行业 金改促创新

如果把近年来的民营银行发展细分阶段,2013年-2014年是萌芽期,民营银行试点工作启动;2015年-2016年发展初期,民营银行建立由试点转为常态化设立;2017年起进入发展机遇期,获批的民营银行密集开业,监管指导意见也正式发布。目前,民营银行的筹建申请正处于风口,角逐资本众多。

民营银行的设立是我国金改的重要部分,在2013年11月,党的十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》中关于金融改革的阐述,提到扩大金融业对内对外开放,在加强监管前提下,允许具备条件的民间资本依法发起设立中小型银行等金融机构。

金改促进了银行业的市场化和创新化,民营银行通过差异化、互联网化、移动化,与以往传统商业银行形成互补。在今年1月5日,银监会印发《关于民营银行监管的指导意见》中明确了民营银行的发展定位,支持民营银行开展业务、服务、流程和管理创新,强调审慎监管并落实监管责任。

民营银行差异化经营 互联网化或强区域属性

17家批准筹建的民营银行区域分布如图1所示。

在经营战略和创新模式上,民营银行与现有商业银行的差异化经营是银监会多次提及的。银监会发文鼓励民营银行探索创新业务模式及特色化经营模式,支持民营银行利用大数据、云计算、移动互联等信息技术,进行技术创新,提高与细分市场金融需求的匹配度。

民营银行中有8家银行定位于互联网金融银行,分别是深圳前海微众银行、浙江网商银行、四川新网银行、福建华通银行、武汉众邦银行、吉林亿联银行、北京中关村银行和江苏苏宁银行。其中,深圳前海微众银行和浙江网商银行分别背靠腾讯和蚂蚁金服;而四川新网银行第二大股东银米科技是小米的全资子公司;同样的,吉林亿联银行的第二大股东三快科技是美团的子公司;江苏苏宁银行第一大股东是苏宁云商。

另外,例如上海华瑞银行、温州民商银行、威海蓝海银行的特定区域存贷款模式具有很强的地域属性。

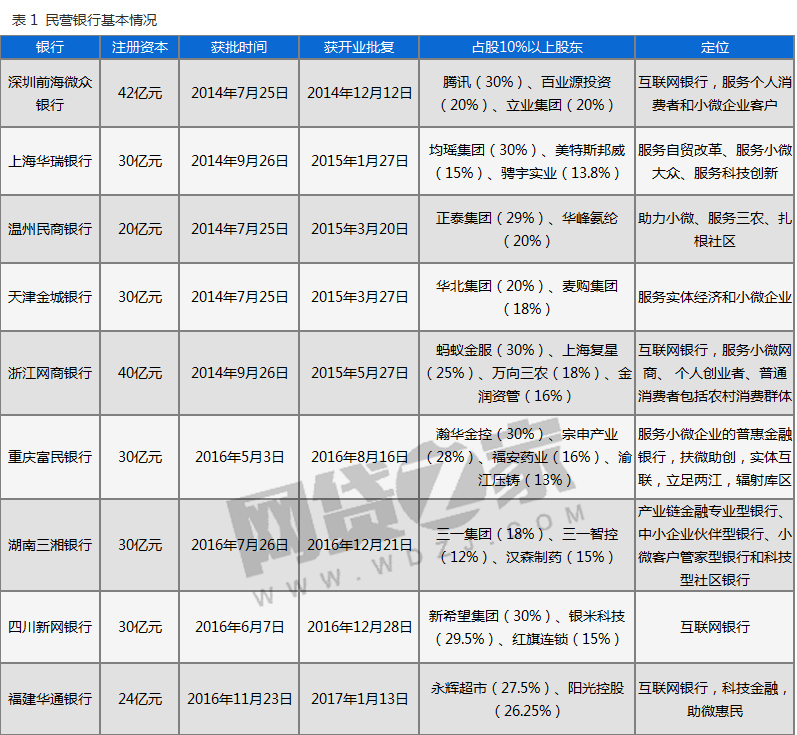

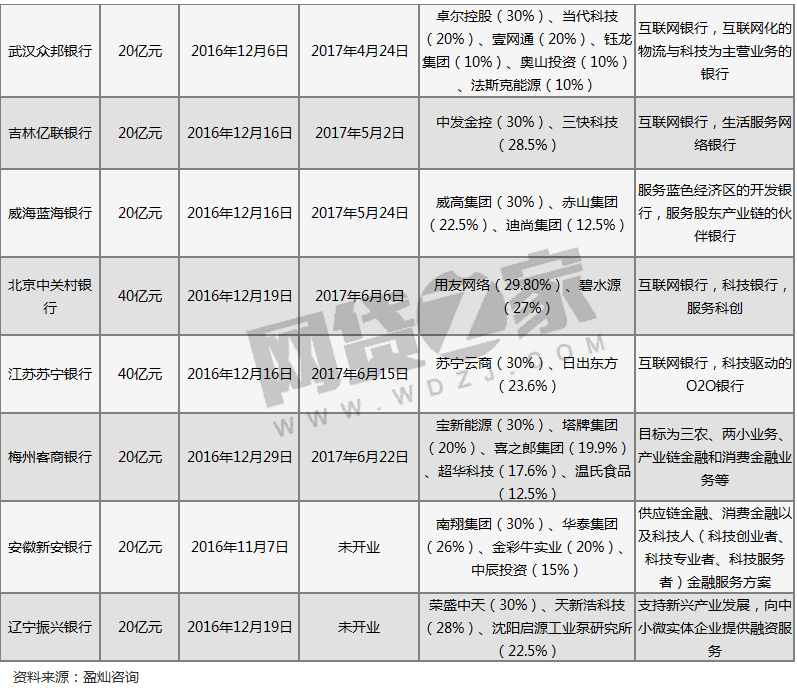

在市场定位上,民营银行与P2P网贷接近,主要服务个人消费者和中小微企业、创业企业、三农客户,强调科技金融创新,如表1所示。

民营银行 VS P2P网贷

1、民营银行高门槛、强监管凸显P2P网贷平台备案价值

首先,民营银行的进入门槛远高于P2P网贷。

根据《商业银行市场准入工作实施细则》,在发起人及资本要求上,民营银行有严格的限制:民营银行发起人应全部为民间资本,注册资本最低为20亿元,并且必须使用自有资金;发起人单一股东及其关联企业持股比例原则上不超过30%;并且,民营银行发起人应为民营银行注册地所在省(自治区、直辖市)内民营企业。净资产要求方面,对民营经济较发达的地区(如东部地区),优先选择单家企业净资产不低于100亿元,终极受益人和剩余风险承担者个人净资产不低于50亿元的民营企业作为民营银行的发起人;对欠发达地区(如西部地区),可适当降低净资产要求;投资入股银行业金融机构的民营企业需要最近3个会计年度连续盈利,年终分配后净资产达到总资产30%以上,权益性投资余额不超过净资产50%等条件。

其次,民营银行受到更强监管。

相比与P2P网贷,《关于民营银行监管的指导意见》中对于民营银行的关联交易规定更为明确及严格:民营银行应当加强关联交易管理,严格控制关联授信余额,严禁违规关联交易。鼓励民营银行在章程或协议中载明,主要股东但不限于主要股东及其关联方不从本行获得关联授信。同时,民营银行董事会应当设立单独的关联交易控制委员会,负责关联交易的管理、审查和批准。关联交易管理也将成为民营银行监管的重点。此外,民营银行禁止了股东利用所持有的股份进行抵质押。

第三,民营银行业务发展受限。

《商业银行市场准入工作实施细则》同样划定了民营银行业务范围:应主要服务中小微企业、“三农”和社区及大众创业、万众创新,成立初期业务范围应局限于传统的存、贷、汇等基本业务。在民营银行机构建设方面,要求民营银行应坚持“一行一店”,在总行所在城市仅可设1家(在行式)营业部,不跨区域。而互联网银行由于限制远程开户,账户目前属于弱实名账户,在汇功能上受到限制,只能支持同名账户转账,不能向他人转账,也不支持刷卡消费,一定程度上限制了互联网银行发展的步伐。

可以看到,对于民营银行业务开展来说,目前监管层并不鼓励民营银行开展复杂业务,更多的还是开展存、贷、汇三大基本职能,从这点来看,P2P网贷平台与民营银行无论从业务开展,还是定位都是比较接近的。

P2P网贷可以说是21世纪不需要资金池的银行,并且相比与民营银行的高门槛及强监管,P2P网贷行业虽然近年来监管趋严,但在未来,通过合规性调整,符合监管层要求后拥有备案资质的P2P网贷平台,其类金融牌照会价值不菲。

2、上市公司频繁现身 掘金新金融

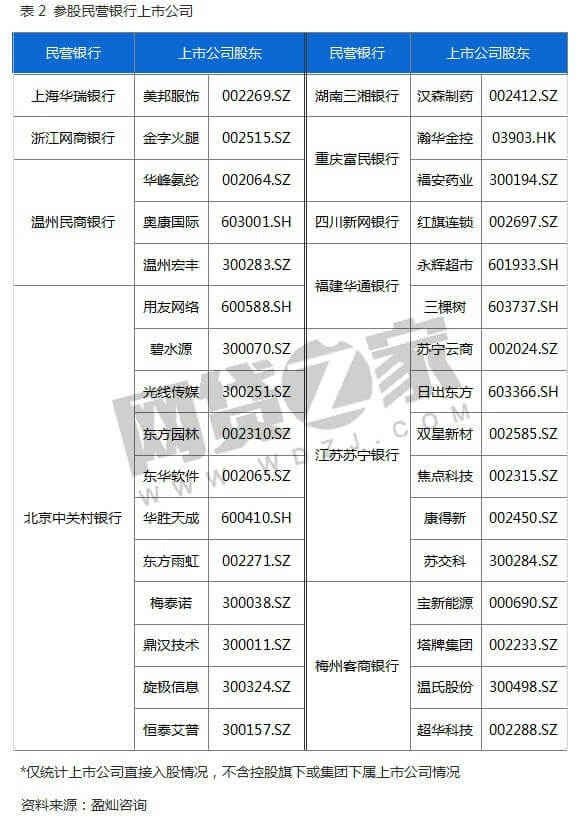

与上市公司前几年积极布局P2P网贷行业相同,从表2民营银行股东背景情况来看,不少民营上市公司也热衷于筹建民营银行。

许多民营上市公司担任了民营银行的前二大股东,如上海华瑞银行的第二大股东美邦服饰,温州民商银行的第二大股东华峰氨纶,重庆富民银行的第一大股东瀚华金控,福建华通银行的第一大股东永辉超市,北京中关村银行的第一大股东用友网络和第二大股东碧水源,江苏苏宁银行的第一大股东苏宁云商和第二大股东日出东方,梅州客商银行的第一大股东宝新能源和第二大股东塔牌集团,具体上市公司详见表2。

通过和P2P网贷平台股东比较,可以发现,例如用友网络、东华软件、瀚华金控和宝新能源同样也布局了P2P网贷,控股或直接/间接参股平台分别是友金所、首E家、首金网和大麦理财。

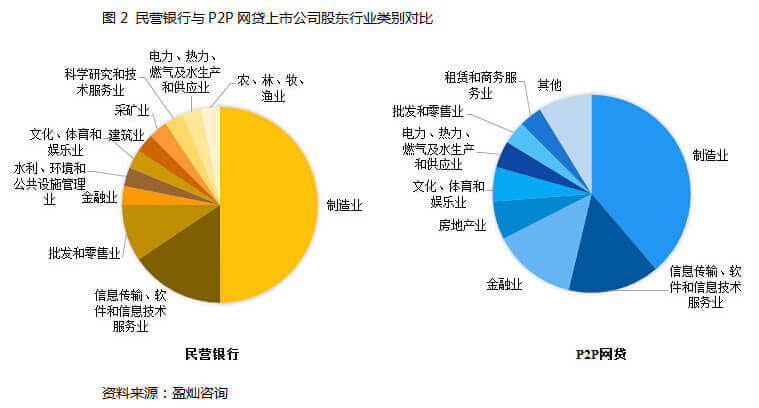

从布局民营银行与P2P网贷的上市公司行业分布来看,第一和第二位都是制造业与信息传输、软件和信息技术服务业,两者合计比例也非常接近,民营银行业的制造业上市公司股东占比相对较多,达50%。后续行业占比排位出现不同,例如民营银行第三位是批发和零售业,第四位是金融业;而P2P网贷第三位是金融业,第四位是房地产业。民营银行的上市公司股东背景中不乏例如商贸领域的永辉超市、红旗连锁、苏宁云商;而批发和零售业上市公司在P2P网贷上市公司股东行业分布中的占比仅为3.75%。

3、竞争:资产端竞争大于资金端竞争

竞争角度来看,民营银行与P2P网贷资产端竞争大于资金端竞争,两方在资产端目标客群重叠性较强。

民营银行在资产端开发主要涉及个人信用贷款、中小微企业及创业企业贷款、车贷等,与P2P网贷平台的小额资产开发形成直接竞争。

定位于互联网银行的民营银行,例如微众银行的资产端包括了微粒贷(小额信贷,500元起借,最高额度30万)、微业贷(中小微企业流动资金贷款,最高300万)、微车贷(联手优信二手车,买车贷款);网商银行的网商贷(小微企业、创业者贷款)、旺农贷(农村地区用户贷款)、信任付(小微企业、创业者赊购赊销、信用支付等账期金融服务,最高100万);四川新网银行的好人贷(个人消费信用贷款,最高100万);武汉众邦银行的舒薪贷(个人消费信用贷款,最高100万),企业贷款(采购赢、即时付、应收易)等。

即便是特定区域存贷款模式的民营银行在资产端上也对同地区的P2P网贷平台资产开发构成威胁,例如上海华瑞银行主攻产业链金融、跨境业务贷款、中小企业信贷产品;温州民商银行的商人贷、信惠贷(个人消费贷款)、益商贷(个人车抵贷)、旺商贷(小微企业短期经营周转贷款)等。

对比来看,民营银行的借款额度无论是个人或企业都高于P2P网贷单个平台的借款限额,业务选择面更广;但另一方面,民营银行业务起步较晚,并且许多业务受到区域限制,例如微众银行的微业贷目前仅限于广东地区,温州民商银行的商人贷需具有温州地区常住户口或拥有当地产权房,旺商贷限温州地区的小微企业法人,加之民营银行“一行一店”的规则约束了其信贷业务发展。

从投资理财角度来看,除了微众银行已有基金、资管、黄金和结构化产品以外,其他民营银行理财端目前产品较少,主要以银行存款为主,个别民营银行有保险、货币基金或现金管理类产品,风险偏好度较低,普遍收益率低于P2P网贷产品,不足以构成替代效应。

4、合作:顺势而为 民营银行紧抓P2P网贷平台资金存管业务

除了竞争关系以外,民营银行中有4家积极参与到P2P网贷资金存管业务,分别为上海华瑞银行、天津金城银行、重庆富民银行和四川新网银行。根据盈灿咨询及网贷之家不完全统计,截至到6月末,4家民营银行已签约的平台达69家,如表3所示。

相比国有大行,民营银行对于P2P网贷平台资质要求有所降低,签约的P2P网贷平台也以民营草根平台为主,占比高达82.6%。4家银行中,新网银行布局P2P网贷资金存管业务最为积极,签约平台数达到了32家,其中不乏一些上市系、国资系和风投系的平台。

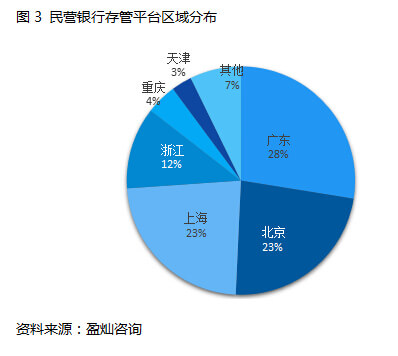

与民营银行合作的平台中,有28%位于广东地区,23%位于北京和上海,12%分布在浙江,如图3所示。值得注意的是,由于上海和深圳都出台了P2P网贷平台银行资金存管属地化管理的征求意见稿,例如上海要求“选择在本市设有经营实体且符合相关条件的商业银行进行客户资金存管”,深圳要求“与在深圳市行政辖区内设有分行以上(含)级别机构的商业银行达成资金存管安排”。若征求意见稿未修改此部分并正式通过,民营银行,尤其是没有物理门店的互联网银行在这块业务合作空间上受挤压;另外,上海、深圳地区平台与此类银行已签约或上线的或也需要进行存管调整。

总结

在金改和互联网金融渗透的大趋势下,民营银行得到快速发展,申请筹建民营银行仍将是未来一段时间内的资本风口。

民营银行与P2P网贷都主要服务于以往传统体制下商业银行无法覆盖的客群,因此在个人信贷、中小微企业融资等领域上存在直接竞争关系;但另一方面,相比于国有大行,民营银行更为积极主动与P2P网贷平台合作资金存管业务。

现阶段,民营银行产品体系尚不完善,设立初期受到较多的监管制约,前期品牌效应、客群基础也有所欠缺。未来,民营银行与P2P网贷在金融科技、风控技术、资产端或资金端都有共同合作的可能,民营银行的密集开业对于P2P网贷既有挑战也将促成更多的合作空间。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号