本文共字,预计阅读时间。

近年随着互联网金融的大热,不少企业希望借助互联网蓝海转型和拓宽业务,增加新的利润点,地产企业也不例外,不少地产大佬纷纷进军互联网金融行业。本文将主要介绍地产大佬的互联网金融布局情况及业务模式。

近年随着互联网金融的大热,不少企业希望借助互联网蓝海转型和拓宽业务,增加新的利润点,地产企业也不例外,不少地产大佬纷纷进军互联网金融行业。本文将主要介绍地产大佬的互联网金融布局情况及业务模式。

一、地产大佬布局互金的总体情况

据网贷之家研究中心不完全统计,截至2017年7月12日,以中国房地产业协会与中国房地产测评中心联合发布的《2017中国房地产开发企业500强榜单》中排名前25名地产企业为样本,有10家布局了互联网理财、网络小贷、第三方支付等互联网金融领域,占样本总数的40%。

从地产企业布局互联网金融各个领域来看,除世贸集团外有9家地产企业布局了互联网理财领域;有4家获得互联网小贷牌照,分别是恒大、绿地、万达和世贸集团;另外恒大和万达均通过曲线收购获得第三方支付牌照。总体来看,万达和恒大的互联网金融布局最为完整,多元化,不仅涉足了互联网理财行业,还获得了互联网小贷和第三方支付牌照。其余大部分地产企业互联网金融布局较为单一,可以看出目前大部分地产大佬虽有意布局互联网金融行业,但动作较为谨慎,仍处于试水阶段。

表1 主要地产企业布局互联网金融情况

| 地产集团 | 互联网理财(含P2P) | 互联网小贷 | 第三方支付 |

| 恒大集团 | 恒大金服 | 广州恒大小额贷款有限公司 | 广西恒大万通支付有限公司 |

| 万科集团 | 鹏金所 | —— | —— |

| 碧桂园 | 碧有信 | —— | —— |

| 绿地集团 | 绿地广财 | 广州市绿地吉客小额贷款有限责任公司 | —— |

| 万达集团 | 快钱理财、万达财富 | 上海万达小额贷款有限公司 | 快钱支付清算信息有限公司 |

| 金地集团 | 家家盈 | —— | —— |

| 招商局集团(招商蛇口) | 招招理财 | —— | —— |

| 新城控股 | 新城金融 | —— | —— |

| 世贸集团 | —— | 重庆两江新区寰润小额贷款有限公司 | —— |

| 远洋地产 | 新证金融 | —— | —— |

资料来源:网贷之家研究中心

二、地产企业布局互联网理财的具体模式

在地产大佬布局互联网金融行业,培育新的利润增长点中,互联网理财最受地产企业青睐。地产大佬布局互联网理财的方式主要是自建平台,不过也有部分地产企业通过收购或入股的方式进军互金市场,如万达通过收购第三方支付快钱布局互金行业。

目前地产互联网理财平台的产品模式大同小异,多为企业贷,主要有供应链金融、金交所、担保贷、个人信用贷和基金等,其中担保贷是由担保公司等合作机构向平台推荐借款企业,由合作机构先进行风控审核,借款人通过平台直接与投资人完成借贷交易,由合作机构提供担保,承诺保本保息;个人信用贷在地产互联网理财平台上多为员工贷,即在地产集团任职员工的贷款产品,还款来源多为工资和绩效奖金,部分平台还需借款人亲属提供个人连带担保责任;另外供应链金融和金交所产品最受地产大佬青睐,也是下文介绍的重点。

1.供应链金融

供应链金融产品是目前地产企业开展互联网理财业务最常见的模式,具体模式可分为应收账款类融资和商票质押借款类融资。

(1)应收账款类融资

应收账款类融资是目前房地产供应链金融的主流模式,主要是因为地产企业开展供应链金融是具有一定的优势,在以地产集团为核心企业的模式中,供应商与核心企业是有采购或服务合同,但结算是有一定的期限,而在账期内,供应商需要正常运营生产,于是就会出现资金短缺的问题,而这部分短缺资金又较难从银行等传统金融机构获得,因此就产生了应收账款和商票质押融资的需求。并且地产企业开展供应链金融业务有利于加强与客户之间的合作和联系,增强公司与上下游企业的粘度。

应收账款类融资可分为应收账款直接融资和保理公司应收账款收益权转让两类。应收账款直接融资是指融资企业为取得运营资金,以融资方与核心企业签订采购或服务合同产生的应收账款为基础,并以合同项下的应收账款作为第一还款来源的融资业务,具体模式如下图。

图1应收账款直接融资具体模式

资料来源:网贷之家研究中心

保理公司应收账款收益权转让是指供应商作为应收账款人,将与核心企业或下游企业签订基础交易项下产生的应收账款转让给保理商,并由保理公司提供应收账款管理、催收等服务,然后保理公司将已形成的应收账款收益权作为借款项目发布到平台上,转让给投资人并承诺到期回购,具体模式流程如下图。

图2保理公司应收账款收益权转让具体模式

资料来源:网贷之家研究中心

(2)商票质押融资

商票质押融资是指融资方(供应商)与核心企业签署采购或服务合同,核心企业向供应商签发商业承兑汇票,融资方由于资金周转通过平台将商业承兑汇票质押给投资人,到期后融资方还本付息或者由核心企业兑付商业承兑汇票给投资人,具体模式如下。

图3商票质押融资具体模式流程

资料来源:网贷之家研究中心

从上文中供应链金融三种模式来看,核心企业是整个供应链金融业务中的风控关键点和抓手,但供应链金融中的核心企业往往是平台的关联企业,同时供应链借款企业的借款金额往往比较大,部分平台的企业借款金额超过100万元,这点与8.24网贷监管办法中的借款限额令相悖,可能面临整改和转型风险。

2.金交所产品

由于网贷8.24限额令的发布,不少平台开始寻求与金交所合作来对接大额资产,地产企业旗下的互联网理财平台更是如此。据网贷之家研究中心不完全统计,截至2017年7月12日,25家样本平台中有6家与金交所有合作,其中有3家均与普惠金融交易中心(大连)有限公司有合作。从产品来看,与金交所合作的产品主要有收益权转让、定向融资和理财计划三类。

表2 部分地产企业与金交所合作情况

| 平台 | 项目 | 合作交易所 |

| 恒大金服 | 存金宝 | 普惠金融交易中心(大连)有限公司 |

| 万达财富 | 万惠金 | 普惠金融交易中心(大连)有限公司 |

| 绿地广财 | 天天利、部分定期理财 | 深圳市前海融资租赁金融交易中心、苏州金融资产交易中心 |

| 家家盈 | 稳赚计划 | 普惠金融交易中心(大连)有限公司 |

| 招招理财 | 定期理财 | 招银前海金融资产交易中心 |

| 新证金融 | 新活宝 | 南京金融资产交易中心 |

资料来源:网贷之家研究中心

互联网金融风险专项整治工作领导小组办公室于近日下发的《关于对互联网平台与各类交易场所合作从事违法违规业务开展清理整顿的通知》被公开,通知要求平台于2017年7月15日前,停止与各类交易场所合作开展涉嫌突破政策红线的违法违规业务的增量,这一政策的下发也波及到这些与金交所合作的平台。从目前来看,部分平台已开始减少发布金交所产品,采取定向委托投资计划形式,即投资人通过平台将资金委托给资产管理机构投资,投向非银金融机构发行的定向委托标产品,或者直接对特定项目进行投资,资金直接对接融资企业,如恒大金服的恒耀稳享系列产品和绿地广财的部分定期产品,不过此类产品往往信批和透明度较差,并且此类模式是否合规目前也没有明确的监管政策。

三、部分地产企业互联网理财发展情况

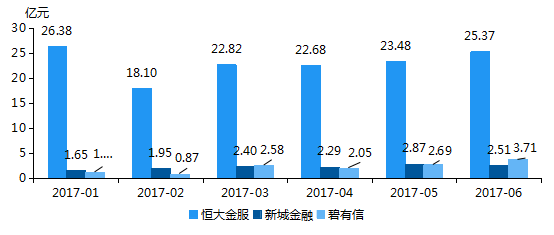

以从网贷之家可获取的3家样本平台数据来看,截至2017年6月底,恒大金服总成交量达到510.62亿元,碧有信总成交量为15.68亿元,另外根据新城金融披露的运营数据,截至2017年7月13日,总成交量为33.99亿元。可以看出,恒大金服的发展速度和成交规模最大,远超其它两家平台。

从这三家样本平台近半年的月成交量来看,这三家近半年的发展速度均较为稳定,恒大金服月成交量基本在25亿元左右,新城金融和碧有信月成交量基本均在2亿元左右。总体来看,除部分地产企业互联网理财平台发展规模在同期网贷平台处于领先地位外,大部分地产企业互联网理财平台发展规模和速度较为平缓,而造成这一结果的原因可能主要与其自身重视程度和集团战略有关。

- 近半年恒大金服、碧有信和新城金融月成交量情况

数据来源:网贷之家

备注:表中部分数据是由网贷之家抓取所得,可能存在一定的误差

四、总结

从目前来看,地产大佬们虽然有布局互联网金融行业,但目前并没有花费太多精力发展,大部分仅是布局其中一个领域。另外地产企业由于互联网属性较弱,其互联网金融发展规模和速度远不比上BATJ等互联网巨头,并且目前还面临着全行业的清理整顿。不过,随着政策不断明确和规范,互联网专业化程度的不断加深,未来地产巨头在互联网金融的布局将会深化。(文/网贷之家研究员 王海梅)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号