本文共字,预计阅读时间。

近日,助贷市场流传一份名为《关于联合贷款模式征求意见的通知》,点燃了大家对于现金贷和消费金融平台的担忧。虽然此消息尚未获得官方证实,但在互联网金融监管不断收紧的背景下,助贷机构对牌照的渴求一直在上升,不少互联网借贷机构就将目光放到网络小贷牌照上。

在2017年,网络小贷牌照发放明显加速,今年前7个月的牌照发放数量已经接近去年全年。截至7月底,全国累计已经发放网络小贷牌照153张。本文将对国内网络小贷的最新现状、股东背景、地域分布等进行详细解读。

一、网络小贷总体情况

1.全国小贷现状

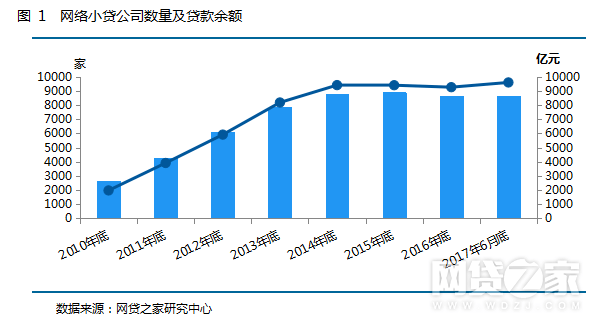

根据中国人民银行公布的小额贷款数据报告显示,截至2017年6月末,全国共有小额贷款公司8643家,贷款余额9608亿元,上半年人民币贷款增加313亿元。从近几年的小贷公司的发展状况来看,虽然在2014年之前小贷公司迎来了高速发展的阶段,但2015年之后小贷公司发展开始走下坡路,公司数量和贷款余额均开始逐年下降,不过截至2017年6月底,小贷公司虽然数量仍在下降,但贷款余额迎来了久违的回升。从贷款余额来看,主要是因为广东和重庆小贷公司的贷款余额大幅上升引起全国小贷公司的贷款余额上升,而广东和重庆是网络小贷的聚集重地,全国贷款余额的上升可能与网络小贷的兴起和迅速发展有关。如根据中国证券投资基金业协会公布的数据显示,阿里小贷和阿里微贷的蚂蚁借呗、花呗项目2017年上半年共发行39只小额贷款类专项计划,总规模达958亿元。

2.网络小贷地域分布

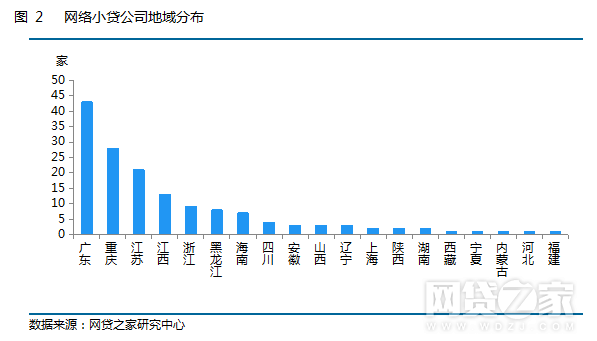

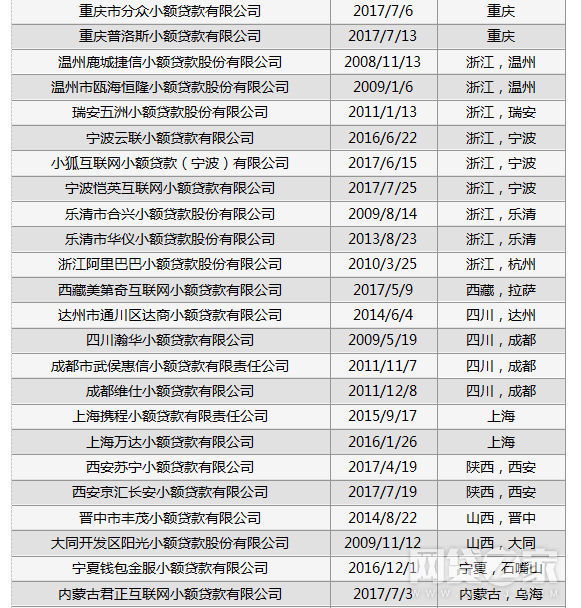

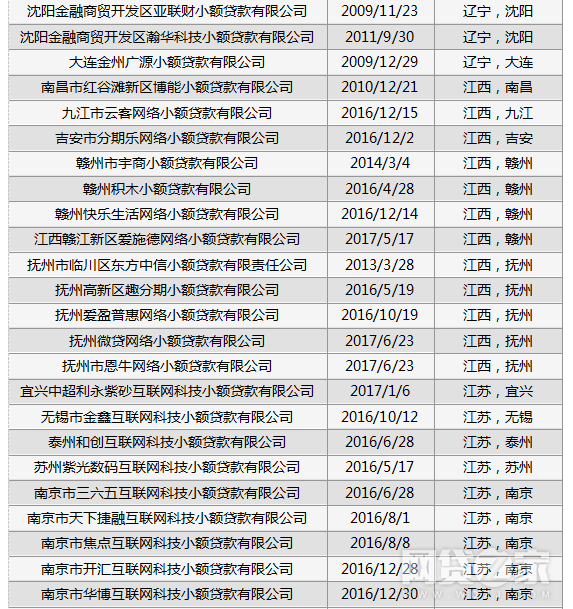

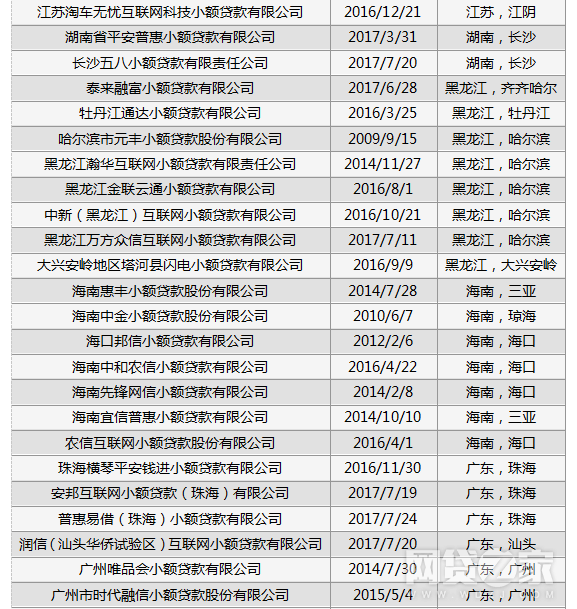

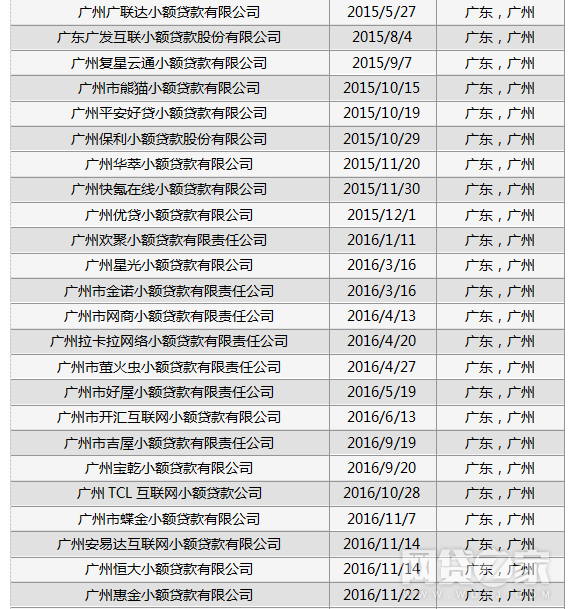

据网贷之家研究中心不完全统计,截至2017年7月底,全国共批准了153家网络小贷牌照(含已获地方金融办批复未开业的公司),主要分布在19个省市,有29家是早期成立的传统小贷将经营范围变更为网络小贷。其中广东省最多,有43家;其次是重庆市,有28家;江苏省和江西省分别排名第三和第四,分别有21家和13家;浙江省有9家,排名第五;其余省市分别有1-8家。另外,根据江西金融办官网公布,有3家网络小贷公司审批已处于专家评审阶段。总体来看,相比2016年,不少省份开放了网络小贷试点,实现零的突破,甚至偏远地区也开放了网络小贷牌照试点,如内蒙古和西藏。

3.近年网络小贷公司新增数量情况

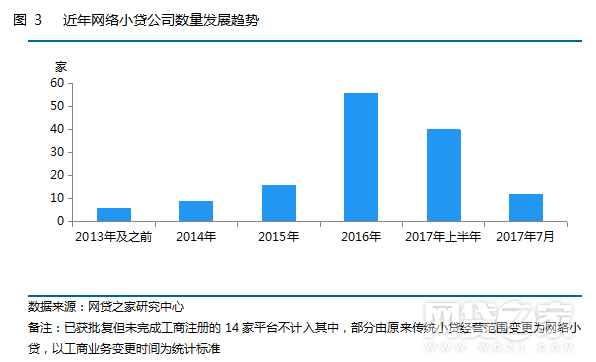

从近年网络小贷公司的新增情况来看,2016年以后网络小贷公司迎来了快速增长的时代,公司数量激增。据网贷之家研究中心不完全统计,从2017年年初至今,新成立的网络小贷数已达52家(不含虽获地方金融办批复但未完成工商登记),几乎与2016年全年的新增数量持平,仅7月份就有12家网络小贷公司陆续成立。从目前来看,虽然在今年2月份,银监会提示了网络小贷的风险,称在网络小贷尚未出台全国性的意见和办法之前,希望各地能够慎重批设,但从网络小贷公司成立速度来看,各地网络小贷设立热度仍不减,可能与各地政府希望通过网络小贷试点来吸引更多强背景的企业进驻本地,拉动全省市经济增长有关。

二、网络小贷背景情况

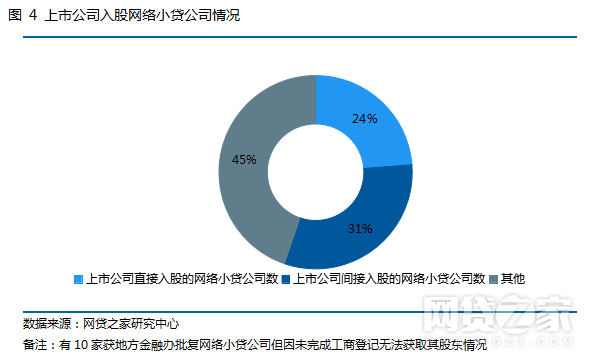

据网贷之家研究中心不完全统计,截至2017年7月底,在可获取股东情况的143家网络小贷公司中有79家为上市公司背景,是由上市公司直接或间接入股,占样本总数的55%。其中有34家网络小贷公司是由上市公司直接出资设立,占获网络小贷牌照公司总数的24%;有44家网络小贷公司是由上市公司间接入股设立,占获网络小贷牌照公司总数的31%。

以上市公司直接出资入股的34家网络小贷公司为样本,并根据证监会公布的《2017年1季度上市公司行业分类结果》,其中所属行业为制造业投资设立网络小贷公司的上市公司最多,有11家;其次是信息传输、软件和信息技术服务业,有10家上市公司投资设立网络小贷公司;行业属性为批发和零售业及金融业分别有5家上市公司投资设立网络小贷公司。可见出资设立网络小贷的企业主要来自于实体公司。

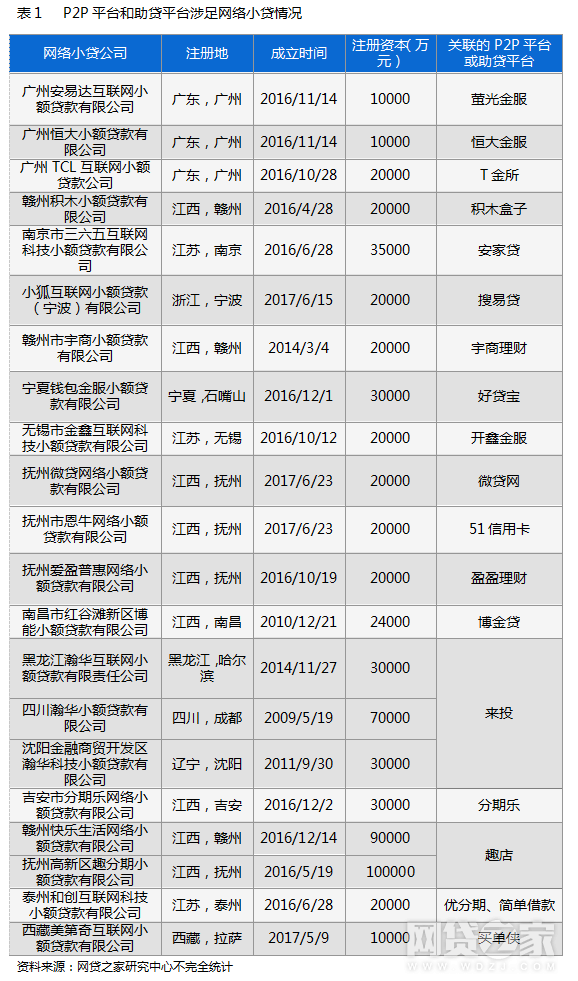

三、P2P平台和助贷平台涉足网络小贷情况

自2016年8月24日P2P网贷限额令的出台,大额标平台开始寻求其他途径对接大额标,虽然各地金融办对网络小贷同一借款人的贷款额度也做出了限制,但与P2P网贷行业的硬性额度指标相比,弹性更大。因此越来越多的P2P网贷平台选择成立网络小贷公司,消化大额标的,以规避监管合规要求。

据网贷之家研究中心不完全统计,全国共有18家P2P网贷平台或助贷平台通过其运营主体公司或关联企业获得了21张网络小贷牌照,其中来投的母公司瀚华金控获得了3张网络小贷牌照,分期平台趣店也获得了2张网络小贷牌照。从这18家平台来看,既有上市公司和P2P网贷平台希望通过获得网贷小贷牌照扩大业务范围,进一步布局互联网金融,也有助贷平台希望通过获得网络小贷牌照以合规的方式开展业务。

从地域分布来看,江西省有9家网络小贷公司是由P2P网贷平台或助贷机构或其关联机构发起设立的网络小贷公司,可以看出由互联网金融平台发起设立的网络小贷公司主要集中在江西省。

四、总结

随着监管层对于互联网金融的监管收紧,对互联网借贷的资质要求将越来越严,目前市场上存量的现金贷和消费分期平台业务发展将受到政策影响。获取相应牌照资质,提前规避政策风险将是这些平台不得不做的事,而网络小贷和消费金融公司牌照目前看则最为适合。而相比消费金融公司牌照的高门槛,未来网络小贷将变得炙手可热,牌照价值将进一步提升。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号