本文共字,预计阅读时间。

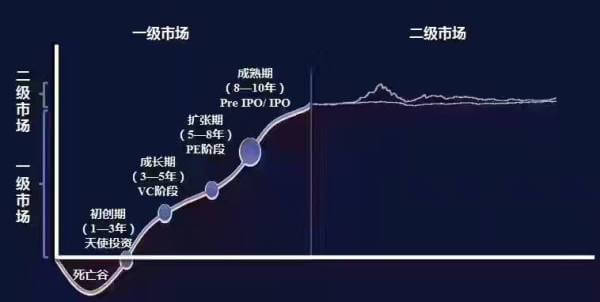

传统的金融市场分为一级市场,二级市场,其中一级市场是投资和发行市场,主要是天使投资、PE、VC、IPO阶段,企业取得资本,实现价值增长;二级市场是退出和交易市场,投资者在交易所进行金融产品转让交易,实现金融产品流通。

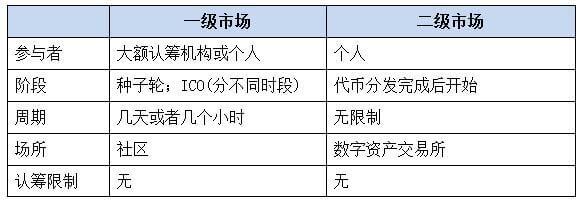

对于ICO来说,并不像传统金融市场经历较长的融资周期及融资阶段:

根据现有发行的ICO项目分析,ICO发行的数字代币主要有交易凭证、收益权证、股权凭证、交易凭证和权益凭证混合四种类型:

第一类:交易凭证

该类数字代币并不代表公司股权或债权,但是其一方面公司筹集数字货币可驱动区块链技术及应用场景落地,另一方面,代币总发行量有算法约束,总量有限,如果公司的项目使用者增多,代币的需求也会随之增加。代币的旺盛需求会推高代币的价格,其持有者因而获得价格上涨的收益。因此,投资者将会在应用场景中使用数字代币进行交易结算或者在二级市场进行转让。

对于该种ICO项目类型,从商业和筹币流动的角度来看,其实是一种团购的形式,项目不以股权或资金作为回报,项目发起人也未向投资者许诺任何资金上的收益,而以实物、服务或者应用场景使用权等作为回报。从实务角度分析,与实物众筹较为相近,参与者所获得的代币算是一种项目回报,即对于某个区块链系统或应用场景的未来使用权,其核心在于代币的具体使用功能,区别于金融属性产品,并且代币将不会由发行人承兑或承诺赎回,即不存在任何主体对该代币承担除使用功能质量保证之外的金钱性义务。当然,ICO是否会被政府层面定义为证券活动,还需进一步监管层出台关于ICO众筹的相关规定。

第二类:收益权证

一些ICO项目发行的数字代币代表项目的收益权,不具有实质性使用功能,而是对于相关基础资产的未来收益权,代币持有人类似于项目股东,在未来时间内定期或不定期获得特定收益。基础资产收益主要来源两个方面:

一是以特定区块链系统为基础资产、且以其内置数字代币作为收益的收益权证,持有人所获得的收益为区块链上的内置代币。因此投资这种收益权证的ICO,类似于投资比特币的矿池。同时,这种收益权的收益回报基于智能合约以及相关算法,项目发起人并不承担金钱给付义务及回报承诺,因此,此收益权证仍属于投资者的数字代币收入,因此该类ICO也属于广义上的实物众筹范畴。

二是以项目的业务运营利润为基础资产的收益权证。虽然形式上投资者获得数字代币,但这种代币只是起到电子证书的作用,以电子形式存在于某条区块链上。从法律性质来上看,此类收益权证对应着特定基础资产,且有着特定主体承担金钱给付义务及利润回报。

第三类:股权凭证

此类ICO项目发行的数字代币代表投资者对项目享有相应比例的所有权,虽然形式上为数字代币,但是实质上为股权凭证,根据我国证券法规定,公开发行证券的要经政府部门审批,未经批准的,可能会触犯《最高人民法院关于审理非法集资刑事案件具体应用法律若干问题的解释》中关于发行人通过未经国家有关主管部门批准,向社会不特定对象发行、以转让股权等方式变相发行股票或者公司、企业债券,或者向特定对象发行、变相发行股票或者公司、企业债券累计超过200人的,应当认定为擅自发行股票、公司、企业债券罪的规定。

第四类:交易凭证及收益权证混合类

此种类型数字代币兼有前面两类代币特性。代币持有人一方面在项目落地后取得特定场景使用权,并进行交易结算支付;另一方面,对于项目利润享有收益权,包括代币回报和利润回报。

当然,并不排除某些虚构区块链项目以虚假底层技术或场景宣传,来吸收公众法币或数字货币的行为,对于吸收法币的行为,在我国《最高人民法院关于审理非法集资刑事案件具体应用法律若干问题的解释》中规定满足下列条件的,认定为“非法吸收公众存款或者变相吸收公众存款”:

未经有关部门依法批准或者借用合法经营的形式吸收资金;

通过媒体、推介会、传单、手机短信等途径向社会公开宣传;

承诺在一定期限内以货币、实物、股权等方式还本付息或者给付回报;

向社会公众即社会不特定对象吸收资金。

对于吸收公众数字货币,如比特币、以太坊的行为是否可以归入上述“资金”范围,在黑龙江省高院审理的“北京某网络科技有限公司与某商贸有限公司,彭某某侵权责任纠纷案”就确定了比特币的财产价值属性:“分34笔购买价值约200万元的比特币553.0346个”;浙江省台州市中级人民法院审理的“武宏恩盗窃案”中指出“涉案的比特币共价值人民币205607.81元”,“被害人金某付出对价后得到比特币,不仅是一种特定的虚拟商品,也代表着被害人在现实生活中实际享有的财产”。从前述判例看出数字货币具备财产属性,因此对于以发行数字代币名义而吸收公众资金及数字货币的,可能被归入金融类犯罪。

综合来看,ICO项目的交易模式一方面区别于传统金融市场,另一方面其发行的代币难以界定为项目权益,即代币持有人不享有项目所有权,而取得代币价值波动收益,并且可用作特定场景下的交易结算工具,有独特的应用价值,所以其很难归类于传统金融活动而受到现有监管体系规制,对于ICO的监管思路我们将继续进行探讨。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号