本文共字,预计阅读时间。

一、引言

汽车众筹的兴起,最早起源于汽车产业与众筹模式结合的尝试,汽车众筹能够很好地解决二手车经销中的融资难问题。2014-2015年,我国零星地出现了几家创业型汽车众筹平台,然而此时P2P正处于发展的黄金时期,汽车众筹并没有获得过多的关注。2016年,相关部门开始对互联网金融进行集中整治,P2P行业开始降温。汽车众筹由于属于实物类众筹不在整治之列,一跃成为互联网金融行业的一匹“黑马”。

据不完全统计,截至2016年年底,我国汽车众筹已实现融资83.19亿元,占众筹行业总融资额的38.26%;2017年上半年,我国汽车众筹实现融资52.90亿元,占众筹行业总融资额的48.02%。通过这两组数据可以看出,汽车众筹发展迅猛,已经成为了众筹行业相当重要的一部分,然而繁荣发展的背后,汽车众筹存在的问题也渐渐凸显出来。

为了更深入地了解当前中国二手车众筹市场的发展现状,人创咨询采集了2017年上半年我国现有二手车众筹平台的数据,在此基础上统计了平台及行业的整体发展规模及投资回报等情况,通过与2016年数据进行对比分析,全面深入地分析了汽车众筹市场发生的变化、存在的问题以及未来的发展趋势,继而为推动汽车众筹市场的健康发展贡献力量。

特别说明,汽车众筹包括新车众筹和二手车众筹,由于目前二手车众筹所占的比例极大,新车众筹比例很小,因此汽车众筹和二手车众筹常被视作同义词,本报告中同样不对两者加以区分。

二、数据分析

1. 平台概况

(1)从上线时间看,2016年下半年上线平台的运营状况值得关注

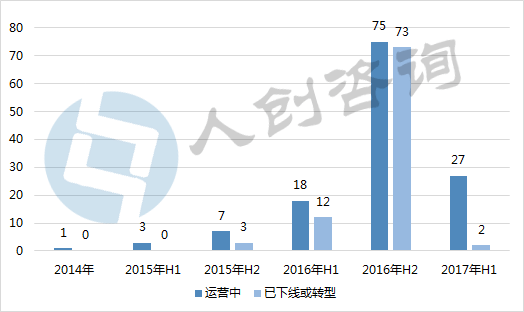

从平台上线时间来看,汽车众筹行业的发展在经历了2016年的蓬勃之后,在2017年热情减退,自2016年下半年起,汽车众筹市场雷声不断,下线及转型平台数量较多。如图2-1所示,据不完全统计,截至2017年6月底,上线过汽车众筹平台共221家(其中包含少量拥有汽车众筹项目的综合型平台),其中运营中平台有131家,下线或转型平台有90家。值得一提的是,有73家下线平台是2016年下半年上线的平台,占所有下线平台的81.11%,该阶段上线平台的运营状况值得关注。

图1 中国二手车众筹平台上线时间分布

(2)从地域分布看,山东成为二手车众筹爆雷中心

据不完全统计,截至2017年6月底,221家二手车众筹平台分布在全国22个省级行政区。其中,平台数量最多的是山东,共104家,约占47.06%;其次是上海,有19家,约占8.60%;之后是河北有17家,约占7.69%;浙江和江苏分别有16家,各占比约7.24%;其余地区未超过15家。

下线平台也主要集中在山东地区,在90家下线平台中,山东地区共下线45家平台,占所有下线平台的一半。

图2 中国二手车众筹平台地域分布

2. 项目数据

(1)从项目数看,二手车众筹行业开始进入平稳期

从成功项目数分布来看,二手车众筹行业自2016年下半年爆发式增长后,在2017年上半年开始进入平稳发展阶段。2017年上半年成功项目数17575个,与2016年上半年相比,增加了12906个,同比增长276.42%;与2016年下半年相比,减少了331个,环比减少1.85%。

图3 二手车众筹项目数和成功项目数分布

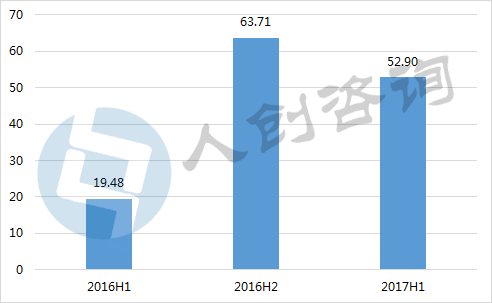

(2)从已筹金额看,2017年上半年有小幅回落

从成功项目已筹金额看,2017年上半年相比2016年下半年有小幅回落。2017年上半年成功项目已筹金额约为52.90亿元,与2016年上半年相比,增加了33.42亿元,同比增长171.56%;与2016年下半年相比,减少了10.81亿元,环比减少16.97%。

图4 二手车众筹成功项目已筹金额分布(单位:亿元)

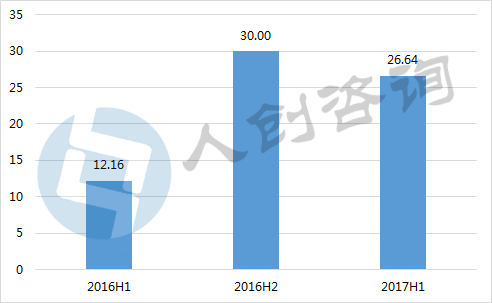

(3)从投资人次看,投资热情略有降低

从投资人次看,2017年上半年相比2016年下半年有所降低。2017年上半年投资人次约为26.64万人次,与2016年上半年相比,增加了14.48万人次,同比增长119.08%;与2016年下半年相比,减少了3.36万人次,环比减少11.20%。

图5 二手车众筹成功项目投资人次分布(单位:万人次)

3. 前十平台

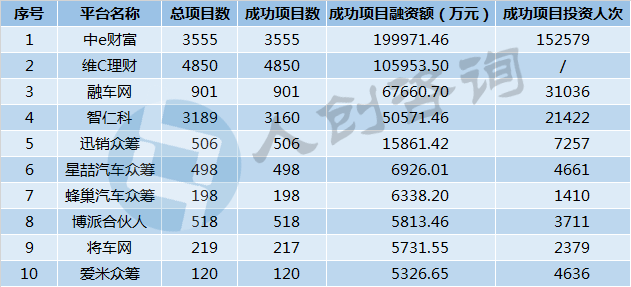

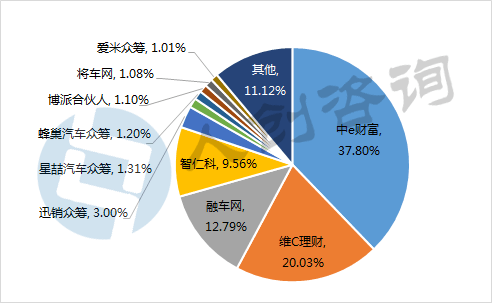

对各个平台上的汽车众筹项目进行统计,成功项目融资总额排名前十的平台如表2-1所示,各平台融资规模占比如图2-6所示。

表1 2017上半年汽车众筹成功项目总融资额前十平台

注1:本表统计的是各平台的汽车众筹项目数据,并非平台总体数据;按成功项目融资额进行排序。

注2:维C理财的成功项目投资人次无法采集。

图6 2017上半年二手车众筹行业融资规模占比图

注:本图统计的是各平台的汽车众筹成功项目数据,并非平台总体数据。

汽车众筹成功项目融资规模排名前十的平台,融资总额约为47.02亿元,占到了2017年上半年整个二手车众筹市场规模的88.88%。其中有5家平台的融资总额过亿,分别是中e财富、维C理财、融车网、智仁科和迅销众筹。

中e财富排名第一,2017上半年二手车众筹成功项目已筹金额约20.00亿元,占全部二手车众筹成功项目总融资额的37.80%,成功项目投资人次约15.26万人次。中e财富于2015年1月上线,总部位于北京。其平台业务分为车辆、房产和停车位三个版块,其中车辆众筹为主营业务。数据显示,2016年全年,中e财富车辆众筹成功项目总融资额约为14.39亿元,同样在当期成功项目融资额排名中居于首位。在人创咨询7月发布的《中国众筹平台评级报告(2017)》中,中e财富被评为A级平台。

排名第二的维C理财,专注于汽车众筹,于2015年9月正式上线。2017上半年其汽车众筹成功项目已筹金额约10.60亿元,占全部汽车众筹成功项目总融资额的20.03%。平台目前有四大投资产品,分别是芒果计划、樱桃计划、草莓计划和石榴计划,前三类为浮动收益类产品,投资人所投项目的目标车辆明确;石榴计划为固定收益类产品,投资人通过该计划将资金分散投到不同车辆的众筹项目中,采用智能投标、循环投标方式,获得固定分红收益。今年7月底,维C理财宣布完成3600万元A轮系列融资。此前,其在2016年曾获得千万级别人民币的Pre-A轮投资,在2015年获得数百万天使投资。

排名第三的为融车网,于2015年3月在山东上线,是原网贷平台“小商贷”旗下的汽车众筹平台(小商贷已于2015年底停业)。2017年上半年,融车网的成功项目已筹金额约6.77亿元,占全部汽车众筹成功项目总融资额的12.79%。值得一提的是,虽然融车网的成功项目融资额较高,但成功项目数却不多,可见其成功项目平均融资额较高,约为75.10万元,是所有平台中最高的。

余下的七家平台中,智仁科和迅销众筹两家平台的融资额过亿,其余平台在6000万元左右。除智仁科成功项目数较多外,其余平台成功项目数均不超过600个。

除去排名前十的平台,其余平台2017上半年汽车众筹成功项目融资总额约5.88亿元,仅占比11.12%。

汽车众筹自去年下半年爆发后,风险事件频发,在各汽车众筹平台2016年全年融资额排名中,排名前20的平台,现已发生较大变化。20家平台中,有一半的平台出现问题,其中有4家平台跑路,且其中3家排入了融资额前十位;有4家平台的官网无法正常访问;有两家平台虽能访问官网但今年并未发布新的项目,平台疑似停业。由此可见,即使是融资额排名靠前的平台,也同样存在较大风险,投资人在选择平台时,一定要对平台深入了解,包括平台的公司背景、注册资本、运营时间、核心团队、资金管理、保障模式、信息披露等等都是必要了解的信息。

三、问题平台

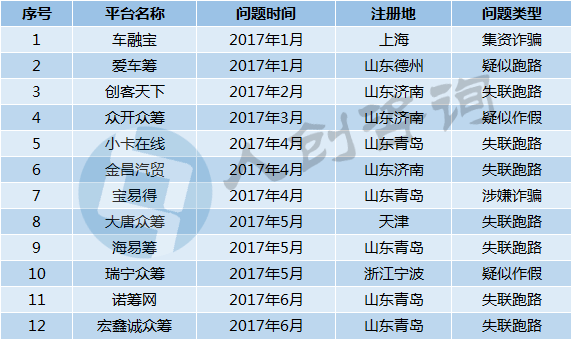

汽车众筹因门槛低、手续简单、收益高、销售周期短等优势,呈现出了爆发式的增长态势,与此同时,诈骗、跑路、自融、传销甚至非法集资等乱象也一涌而出。人创咨询整理了2017年上半年出现重大问题的平台,见表3-1。

表2 重大问题平台曝光统计

汽车众筹市场经过2016年的野蛮生长和大洗牌之后,2017年上半年出现问题的平台相比于2016年同期,数量有所下降,为12家,其中9家平台注册地为山东。通过对这些问题平台进行分析,发现主要存在以下几点问题:

1. 信息披露不透明,真实性难辨

平台信息披露不全,披露假信息是大多数问题平台存在的共性问题。主要表现在两个方面。

(1)项目信息

一些问题平台的网站提供的车辆信息不完整,手续证件不完备。更有甚者直接盗用其他车辆图片或者使用PS后的虚假照片发布虚假标的。例如,有平台就曾被投资人举报使用路边车辆图片冒充车行待出售的车;有的平台甚至连车辆照片都不提供,直接进行众筹圈钱。

(2)平台信息

作为众筹平台,有义务向公众提供诸如平台背景、证照资质、团队成员、经营状况等相关信息。而一些问题平台要么不予以公开,要么就是对一些关键信息进行隐瞒和造假。例如有平台就曾被指出营业执照作假、提供虚假的汽车经销商信息等。

2. 自融问题突出

由于汽车众筹并未像P2P平台一样被要求进行资金存管,一些问题平台利用监管漏洞自设资金池进行自筹。主要有以下三点表现:

(1)平台假装车辆已经购入,向投资人募集资金存入平台自设的中间账户,资金实际上由平台控制和支配,这是大多数跑路平台惯用的招数。

(2)平台发布假的车辆信息,并采用借新贷还旧贷的庞氏骗局模式进行自融来满足自身对资金的需求。

(3)平台故意延长售车周期,或是限制投资人提现,从而人为地减慢投资人资金回笼速度,在此期间将资金另作他用。

3. 虚假承诺高收益

国内二手车交易毛利润达到15%—30%就已属较高水平,而一些问题平台动辄就以超过40%的年化收益率来吸引投资人募集资金。一些平台不仅提供超高的收益、超短的投资周期,甚至向投资人承诺保本保息。在这些看似美好的承诺背后实则隐藏着巨大的安全隐患。

从外部环境来看,问题平台层出不穷主要是因为汽车众筹处在监管的灰色地带,整个行业没有可靠的支付体系及合理的管理办法。股权众筹隶属证监会监管,债权众筹由银监会监管,但是物权众筹却无监管部门监管,并且相关政策法规也不明确。为了避免汽车众筹市场出现“劣币驱逐良币”的现象,政府部门应该尽快出台具体的规范措施。

从内部环境来看,有的汽车众筹平台是不合规的P2P平台转型而来,有的则是汽车经销商直接做众筹平台,有的企业搭建汽车众筹平台快速募集资金解决本企业的资金问题,有的平台所属企业存在债务风险。不同的背景导致了汽车众筹平台质量良莠不齐,从而导致了汽车众筹市场乱象丛生。

四、变化及趋势

1. 汽车众筹市场出现新的众筹模式

随着网约车的合法地位在国家法规层面得到明确,网络约车市场迎来了更大的发展空间。为了尽可能地减少成本,不少网约车公司、专车公司、汽车租赁公司、网约车司机开始尝试以租代购的方式获得车辆。

许多互联网金融企业都瞄准了汽车融资租赁市场,纷纷推出了专注于汽车租赁的众筹平台。这类平台集租赁车辆、众筹、投资于一体。主要的众筹模式为:

(1)平台与网约车公司、专车公司、租赁公司或是网约车司机签订租赁合同,将需求车辆详情发布到平台上,由投资人众筹该车辆。

(2)当车辆众筹成功后,投资人委托平台采购该车辆,车辆登记在投资人名下,平台将车辆交付给车辆需求方,并约定一定的租金和租赁期限。

(3)在租赁期限内,平台将车辆每日产生的收益按照一定比例发放给投资人。

(4)当投资人选择退出时,将委托平台方进行二手车销售。

与单纯的经营收入型汽车众筹不同,在这类众筹平台中,投资人的回报不仅仅是租赁出去的车辆每日产生的收益,当租赁期结束,平台对车辆进行折现售卖后,投资人还可以再次得到收益回报。

2. 部分二手车众筹平台开始尝试新的众筹类型

今年上半年,不少二手车众筹平台开始尝试新的物权众筹类型,项目标的物涉及范围较广,如酒类、海产、收藏品、艺术品、粮食、化肥、燃料等等。这些项目和二手车众筹一样同属物权型众筹,操作模式较为相似。部分平台甚至放弃了二手车众筹业务走上了转型之路。不过这些项目涉及的多为小平台,整体规模不大。其中存在的一个问题是,部分平台虽然上线了非汽车众筹项目,但项目页面设计仍沿用了之前汽车众筹项目的设计,并未针对新项目做相应的修改。如某平台的酒类项目,在项目信息展示中仍显示“车辆详情”字样。这些细节在很大程度上降低了投资人对于平台的信任度,对平台的长远发展是极其不利的。

3. 从百度指数看,二手车众筹关注度有所降低

根据2017年1月1日至2017年6月30日百度新闻检索情况,以“二手车众筹”为关键词进行检索,共有新闻82篇,除部分公司推广广告外,其倾向性多针对二手车平台跑路事件的相关报道及二手车众筹行业未来的发展分析;根据图4-1 ,从二手车众筹的百度指数整体趋势中也可以看出,自2017年1月起该领域关注度较高,几个月来经过几次波动后逐渐减弱。从相关的舆情指数不难发现,二手车众筹由于其项目周期短,资金回笼快,在2016年发展迅猛,同时由于信息披露不全及监管存在空白等原因使平台爆雷严重。在2017年上半年,互联网金融监管日趋严格,投资者回归理性,大众对于二手车众筹的关注度有所降低,二手车众筹发展趋于平稳。

图7 “二手车众筹”百度指数整体趋势图

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号