本文共字,预计阅读时间。

自2016年8月24日多部委联合发布《网络借贷信息中介机构业务活动管理暂行办法》(以下简称《暂行办法》)至今已一年,平台加速整改合规,也有不少平台自知无法符合最新监管要求,选择退出。

一年以来,有882家平台退出网贷行业,其中恶性退出的问题平台225家,其中贷款余额超过千万元的有47家,良性退出的停业和转型平台657家。

以下我们将对《暂行办法》出台后一年,P2P网贷行业停业及问题平台情况从宏观、微观角度进行分析。

停业及问题平台宏观分析

1. 停业及问题平台数量

纵观一年多时间,停业及问题平台数量总体呈现一个下降的过程,2016年9月停业及问题平台数量仍然高达114家,2017年7月单月停业及问题平台数量已经下降至35家。主要原因在于2016年互联网金融专项整治如火如荼地展开、一系列的监管条例对众多平台形成了巨大的冲击,8月《暂行办法》出台前已经出现了停业及问题平台集中爆发的情况,其中1月、5月、6月、7月单月的停业及问题平台数量均超过150家,同时近一年上线平台数量总体处于低位,监管消息面也相比去年稍显平静,大多数平台对于较为严格的监管要求也有了预期,因此2016年9月开始停业及问题平台数量出现了一定幅度的减少态势。

注:2016年8月指2016年8月24日至2016年8月31日停业及问题数量,2017年8月指截至2017年8月16日。

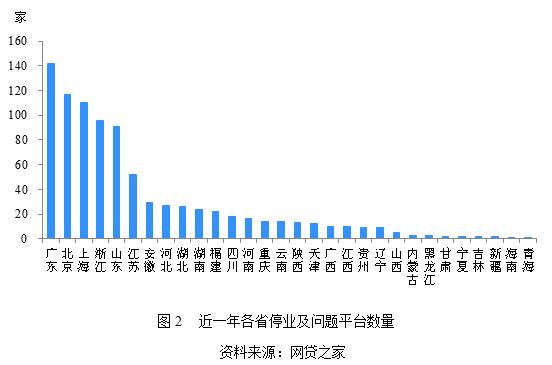

2. 停业及问题平台地区分布

与之前没有较大的变化,广东、北京、上海等网贷发展规模居于全国前列的地区,停业及问题平台数量同样居于前列。这些地区平台数量较多,退出平台数量相对也会更多。近一年时间,广东、北京、上海、浙江和山东五个地区累计停业及问题平台数量为556家,占比达到了63.04%。其中,山东省近一年退出平台数量已经出现了较为明显的下降,已经不足百家,截至2017年7月底,山东省正常运营平台数量下降至百家,仅为88家。而另一面,内蒙古、黑龙江、宁夏、甘肃、海南、吉林、新疆等11个地区停业及问题平台数量均不足10家,主要因为这些地区P2P网贷平台数量较少的缘故。

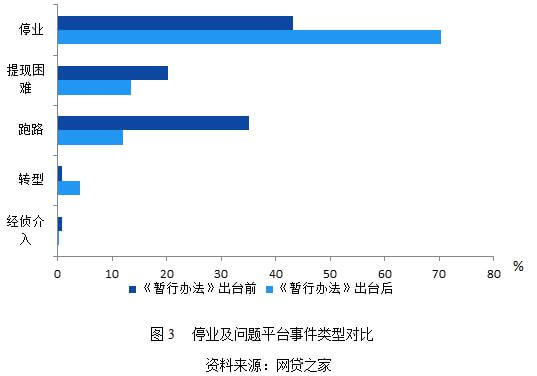

3. 停业及问题平台事件类型

以2016年8月24日为时间分割点进行统计分析,发现停业及问题平台事件类型发生了较大的变化,《暂行办法》出台前停业、转型的比例分别为43.12%、0.78%,《暂行办法》出台后停业、转型的比例上升至70.41%、4.08%。相对的,跑路、提现困难、经侦介入的数量占比均出现了下降,《暂行办法》出台后跑路、提现困难、经侦介入的占比数值分别为11.90%、13.49%、0.12%,而《暂行办法》出台前该指标数值分别为35.18%、20.18%、0.74%。出现变化的原因是众多小平台由于较为严厉的监管背景下,无法满足监管层的要求,平台选择主动清盘停止营业,这部分平台待收较小,比较容易完成清算。

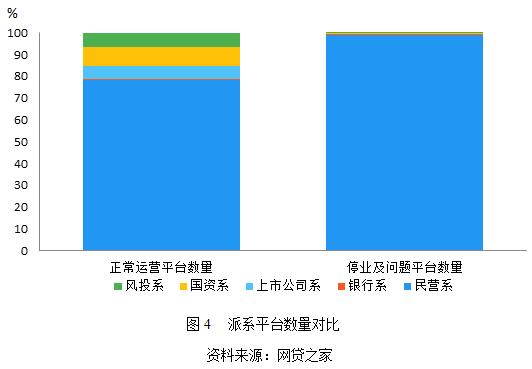

4. 派系平台数量对比

基于P2P网贷平台的股东类型的不同,将平台主要分为5大类。据不完全统计,我们发现停业及问题平台中约99%的平台属于民营系平台,民营系平台由于没有一个好的背景,在没有强硬的背景,没有雄厚资本实力的情况下,严厉的监管环境下更容易被淘汰出局。从正常运营平台数量占比上我们就可以看出,派系平台占比整个正常运营平台数量的比例约为22%,相比一年前不足15%,增长近7个百分点,可见各路资本涌入P2P网贷行业,但随着行业“大浪淘沙”的进行,强背景平台或许更受关注。

停业及问题平台微观分析

1. 停业及问题平台贷款余额

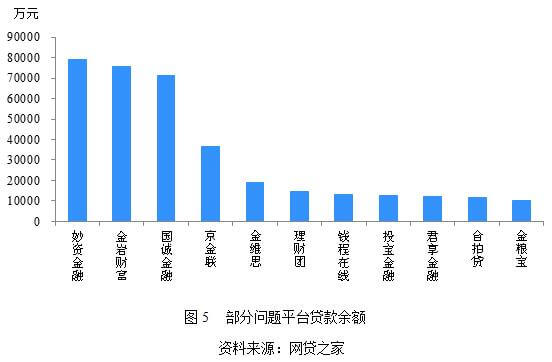

由于部分平台信息的缺失,我们所统计到近一年的问题平台的累计贷款余额达63.7亿元,之前涉及的累计贷款余额为226.3亿元。近一年问题平台涉及金额较大的有妙资金融、金岩财富、国诚金融,平台涉及贷款余额接近10亿元。具体涉及贷款余额较大的平台如下图所示:

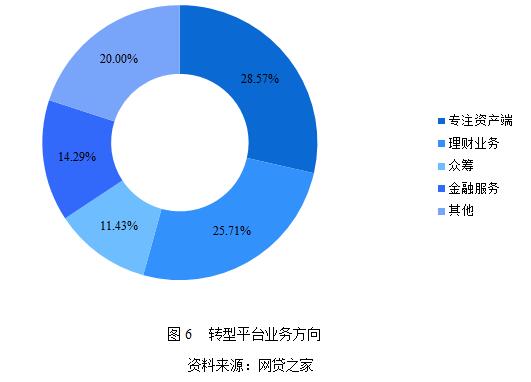

2. 转型平台业务方向

据不完全统计,2016年8月24日至今,共计36家平台进行了业务转型,特指平台不再从事P2P网贷行业相关业务。我们按照36家转型平台的新业务方向,将其分为五大类:专注资产端(包括消费金融、借款服务等)、理财业务(包括基金代销、线下理财、私募等)、众筹、金融服务(金融行业资讯提供、金融解决方案提供等)、其他(电子商务、公用事业等)。从这五大分类看,转型专做资产端的比例最高,达到了28.57%,其次为理财业务,占比为25.71%,金融服务的占比14.29%。

停业及问题平台案例分析

1. 妙资金融

妙资金融属于e速贷后又一家经侦介入的问题平台,因为涉嫌非法吸收公众存款,已经被警方立案侦查。

妙资金融运营公司全称为妙资金融财富管理中心(杭州)有限公司,于2014年1月15日注册,注册资本2亿元,实缴资本8000万元。2017年8月8日,妙资金融突然被查封。截至2017年8月8日,根据网贷之家数据显示,妙资金融8月初贷款余额约为7.9亿元。

2. 合拍贷&国诚金融

合拍贷与去年9月初“爆雷”的国诚金融类似同属于提现困难型问题平台。合拍贷,运营方为上海哲珲金融信息服务有限公司,上市公司盛运医疗间接持股10%,合拍贷根据发标情况涉嫌为自融平台,这类平台充当运营公司自身或者关联公司的“资金池”,或者无力垫付的平台采用自融方式,借新偿旧。

而国诚金融因关联公司国阳财富“爆雷”而受牵连,国诚金融遭遇出借人挤兑,平台资金链断裂而爆发的问题事件。在2016年8月22日-9月19日累计收到出借人1.2亿元提现申请,由于抵挡不住短期内大规模的挤兑提现,对于出借人的提现予以限制。截至目前,仍未有兑付完成的消息。

3. 老母鸡&米牛网

停业型平台主观上不存在诈骗或自融的意图,在网贷行业总体仍处于亏损状态的情况下无法继续生存,导致其在经营不善的情况下选择停业。P2P网贷平台停业可以有多种表现形式。例如,长时间停止发新标的(1个月无发标记录),发布公告清盘,公告停止线上业务等等。以下两家平台分别属于长时间停止发新标、发布公告清盘的典型案例平台:

老母鸡为2015年8月才上线的平台,上线时间不足2年。平台属于国资控股平台,湖北长投高科产业投资集团有限公司持有平台100%股份。不过平台最后一次发标日期截止时间为2017年1月,基本属于停业退出状态。

2014年9月上线的米牛网,上线初期主营业务是股票配资,不过随着配资业务被监管层叫停,对业务进行了转型发展。2016年12月23日,米牛网发布公告称自公告日起米牛网暂停线上全部业务运营(包含线上理财,模拟炒股等业务),米牛网于2016年9月13日对米牛网的全部理财账户完成本金和收益结算。

总结

随着近一年来监管逐步趋严,涉及内容包括在银行存管、借款限额、校园贷、金交所等等提出的要求和限制,在强监管压力下大量的平台也因为各种原因退出了网贷行业,而其中退场的平台甚至包括了部分派系背景的平台。不久的将来平台将面临完成备案的要求,经历“大浪淘沙”的阵痛期,或许退出网贷行业的平台数量会有进一步的增加。而对于网贷行业,也将迎来更加健康的发展,对于投资人,踩雷风险大幅下降后,投资意愿也将明显地增强。

附表

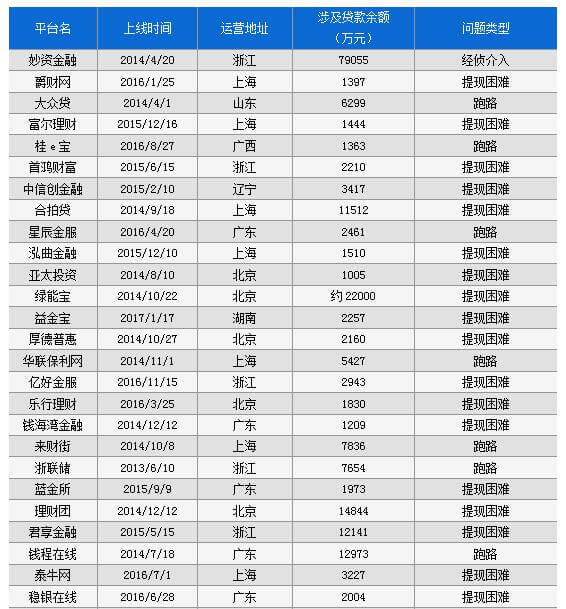

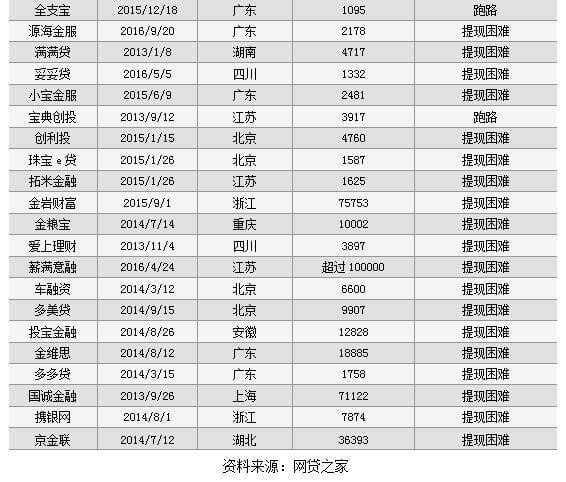

下表对近一年时间涉及贷款余额超过千万元的47家问题平台进行汇总(注:贷款余额数据根据平台提供及数据抓取获得,可能与平台真实涉案金额有所差别,仅供参考),这些平台累计涉及贷款余额占2017年7月底网贷行业贷款余额的比例约为0.6%,可见对行业影响较小。

表1 近一年时间涉及贷款余额超过千万元的问题平台汇总

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号