本文共字,预计阅读时间。

提起P2P借贷就不得不会想到的风险控制,风险控制对于P2P借贷平台来说实在是太过重要了。而目前的P2P借贷行业存在的风险主要可以分为以下两类:系统性风险和非系统性风险。

1. 系统性风险是指由于全局性的共同因素引起的投资收益的可能变动[1]。一旦发生这样的风险将导致投资收益受损,而且不能通过分散投资的方式分散风险。典型的风险例子是前两年的借贷平台跑路事件、P2P平台不遵守道德以发布虚假标的的形式吸纳资金来达到自融的目的。可以看到这类风险是监管令行禁止的,一旦出现这类风险将会导致平台的崩塌。

2. 与之相对的非系统性风险就能够通过一些分散投资等方式,做到在一定程度上降低风险。其严重程度也相对较弱,可能的风险类型有信用风险导致的坏账逾期、管理风险导致的平台一味追求成交量而忽视机制防范等。

有风险就有对策。而对于系统性风险而言,最主要的预防措施就是遵守国家政策和法规,开展合法业务。尤其是近两年来随着监管的不断深入,各项规定接踵而至,P2P借贷定位和业务类型都逐渐有了完善的规范,消费者对于P2P借贷行业的信心也会不断增强。下文将主要就非系统风险问题的风险控制措施进行分析。

产生非系统性风险的原因有很多,但可能产生的最直接后果是P2P借贷平台上的投资人收益受损,导致部分投资人的流失——投资人对于P2P借贷平台的意义不言而喻。不管是银行还是P2P借贷平台,对于借款人审核是极其严格的,而对于投资人他们也都是希望流入的资金越多越好。所以投资人在借贷的链条上更为强势,P2P借贷平台没有足够的投资资金流入将会难以支持下去。

因此出于保障投资人收益和控制非系统性风险的角度出发,参考《P2P借贷的逻辑》一书,我们可以发现目前P2P借贷平台已经形成了五种较为稳定的债权保护机制:风险准备金、担保机构保证金、保险、风险互助基金、法律援助基金。后两种机制将为简单,这里不做赘述,重点分析前三种机制的运作模式和三者之间的差异。

风险准备金

风险准备金是在当借款人发生坏账无法按时还款时,平台调用风险准备金账户中的资金来偿还投资人的投资本金和收益。风险准备金机制在目前看来受到各个借贷平台的欢迎,在中国前三十的网贷平台中就有23家设立了风险准备金机制。

风险准备金主要来自于借贷平台从借款中计提一定比例资金或是平台向借款人收取的一定手续费,从而构成了平台的风险准备金账户。

全球第一家P2P借贷公司Zopa也曾在2013年引入风险准备金机制,而网贷之家一篇报道称Zopa已经启动终止风险准备金计划[2]。这也从侧面反映出风险准备金机制尚存在偏颇之处。风险准备金的计提比例过高容易导致投资人的收益打折,而计提比例过低其保障投资人收益能力变弱,无法覆盖平台可能的全部坏账。其次,风险准备金容易陷入刚性兑付的危机之中,这无疑是加大了P2P借贷平台的运营难度。

担保公司保证金

类似于风险准备金机制,担保公司保证金是由担保机构向P2P借贷平台缴纳一定数额的资金,用来做担保公司推荐借贷项目的担保金。在P2P借贷平台强调“去担保化”之际,与担保公司合作成为P2P借贷平台的选择之一。通过担保公司对借贷项目的审核、缴纳保证金,P2P平台上的借贷项目得到信用增强,还款能力有了一定保障。

保险

保险的本质就是为了保障风险,因此保险公司和P2P借贷平台的合作也势在必行。投资人和借款人可以在借款时购买保险公司提供的保险产品进行投保,以履约保证保险为主要险种[3]。当无法偿还借款或是没有收到预期的投资收益时,保险公司将为投保人偿还剩余的借款或是补齐剩余的收益。

三种机制的异同

从这三种机制中我们可以了解到共同点和不同点。

其共同点在于都设立资金来偿还或是支付投资人的收益,从而达到留住投资人的目的。更深层次的来看,这些机制对于P2P借贷平台的作用都是保障和增信。在P2P借贷平台的信息中介属性日益加强,无法为借贷提供信用中介的作用之下,平台的信用把控将会更难。因此P2P借贷平台和第三方机构的合作也正是为了帮助P2P平台增强信用和加强信用审核。

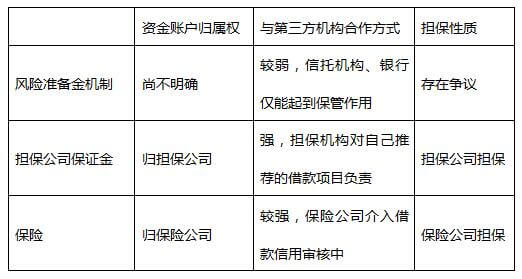

而这三种机制的不同点主要体现在三个方面:资金账户归属权、与第三方机构合作方式、担保性质,分析如表1所示

表1 三种债权保护机制对比表

(1)资金账户归属权方面,Zopa的风险准备金账户Safeguard交由第三方非盈利信托机构P2PS limited保管,风险准备金账户和运营资金账户分离,平台也不具有归属权[4]。而在国内,风险准备金账户归属权尚未明确,一些平台将风险准备金存入银行账户,即使有银行的保管,但仍旧拥有账户的自由支取权和归属权,容易产生挪用和转移风险。而保证金账户和保险都由担保机构和保险公司保管,明确属于第三方机构,且每个账户之间相互独立。

(2)与第三方机构合作方式:风险准备金机制的合作程度较弱,只是简单地由信托机构或是银行保管、存管。而担保公司和保险公司由于要负偿还责任,十分看重自己平台的信誉。担保公司本身就是作为借款项目的推荐方,对借款人有自己的审核;保险公司作为提供保险的一方,对于借款项目同样是要按照自己的体系进行信用审核。

(3)担保性质:风险准备金性质还处在争议阶段,由于其第三方机构介入程度较低,存在自担保的嫌疑也较大。未央网的《网贷行业风险备用金的争议及其规范路径》一文对风险备用金有深入的研究[5],就其性质也提出了从信托角度的信托属性。后两种明确是属于第三方机构的担保,没有较大争议,但仍需按照政策规范来运行。

由此看来,风险准备金机制并不完全符合现在P2P借贷平台的透明化、去担保化的要求,在之后的发展中并不排除像Zopa一样终止风险准备金计划。

【参考文献】

[1]李鸿、康会欣主编.P2P借贷的逻辑[M].北京:机械工业出版社,2016.

[2]七晓. 英国P2P巨头撤销风险准备金的背后逻辑:刚兑是场幻觉[N].网贷之家,2017-6-27.

[3]枫源.网贷联姻保险,未来何去何从?[N].未央网,2017-7-21.

[4]未央研究. P2P行业鼻祖:Zopa与英国个人信用机构之间不可不说的事儿(三)[N].未央网,2014-5-3.

[5]邓建鹏、黄震.网贷行业风险备用金的争议及其规范路径[N].《金融法苑》,2017-7-31.

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号