本文共字,预计阅读时间。

在2016年8月24日银监会等四部委发布《网络借贷信息中介机构业务活动管理暂行办法》刚满一年之后,2017年8月25日,银监会发布了《网络借贷信息中介机构业务活动信息披露指引》(下称《信披指引》),网贷平台信息披露由此有了具体明确的标准。

在这一年间,合规成为了行业主旋律,网贷平台也纷纷加速合规进程。信息披露作为合规的重要内容,成为网贷平台和投资人重点关注的对象。一年来,P2P网贷平台的整体信披水平究竟如何,又有哪些平台的信披水平在行业中处于领先地位?

本文以银监会在《信披指引》中所公布的63项指标为基础评分标准,按照《信披指引》所公布的规范性附录进行计分,从两百余家样本平台中经层层淘汰,最终筛选出信息披露最为出色的50家平台。此外,附录部分还展示了根据中国互联网金融协会在《互联网金融信息披露-个体网络借贷标准》(以下简称《信披标准》)中所公布的96项指标为基础评分标准的信披排行。

本文设置一个总榜单,展示TOP50网贷平台信息披露总体得分情况;下设3个子榜单,分别展示机构信息、经营信息及项目信息的TOP20网贷平台情况。本文旨在通过榜单的结果呈现,展示出目前P2P网贷信披良好的平台。与此同时,本文还点评了目前《信披指引》中的若干指标,并结合当前网贷平台实际信披情况,提出相应改进建议。

本次排行主要解答如下几个问题:

1、目前行业信披水平良好的平台有哪些?

2、信披水平和发展指数评级排名,业务规模是否有关联关系?

3、P2P网贷平台在信息披露中容易失分的指标都有哪些?

曾经以互金协会《信披标准》自律的平台,在银监会下发《信披指引》后,需要调整内容多吗?是否需要作出相应改进?

一、评选样本来源

纳入样本的P2P网贷平台主要来源于中国互联网金融协会会员名单及网贷之家评级百强平台,剔除2017年未公布任何运营报告或无实时运营数据的网贷平台,原始样本超两百家,经三轮关键指标的累进淘汰后留下近百家。再通过机构信息、经营信息及项目信息的三个评分大类分别评分,最终筛选出信息披露总得分最高的前50家网贷平台。

评分统计截止时间为2017年8月29日,统计信息来源于各平台PC端官方网站信披专区。部分平台运营报告信息展示在APP中或BBS等非专区信息的,不纳入统计。

二、网贷平台信息披露评分方法

《信披标准》中的披露事项分布

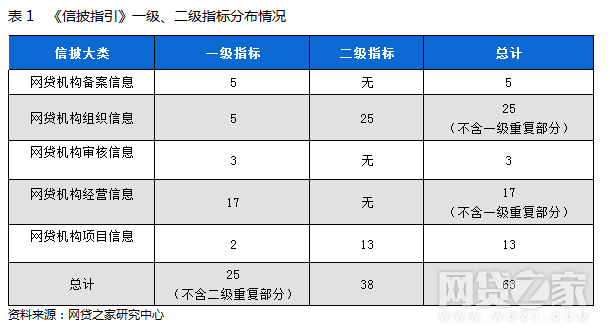

本次评分的各项指标完全来源于银监会公布的《信披指引》中的63项披露指标。原指标分为备案、组织、审核、经营和项目五个大类。为方便计分,本文将备案、组织和审核信息,归类为网贷机构信息(即互金协会分类方式),按照机构信息、经营信息、项目信息三个区域分别计算得分及加总,不得跨区计分。各项指标的分布情况,如下所示:

计分维度的定义说明

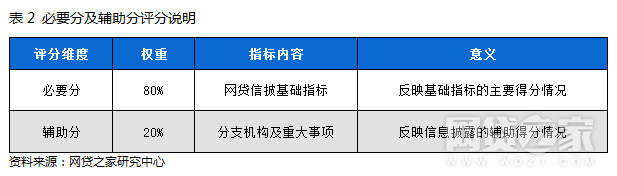

本次评分采用三个主要评分维度,分别必要分、辅助分及信披总得分。必要分衡量了网贷平台基础指标的完成情况,共56项指标(即63项总体指标减去7项分支机构指标),而辅助分涵盖了两大类具有条件性披露的14项指标(包含7项重大事项指标和7项分支机构指标),每一项最高计1分。本次评分将必要分置于核心地位,因此赋予80%的权重;将辅助分赋予20%的权重,最后通过权重的分配得出信披总得分,对平台降序排列。为方便理解,必要分、辅助分整理如下表所示:

总榜单中,以总得分为第一指标,必要分为第二指标降序排列;子榜单中,以各评分大类得分为第一指标,以总得分为第二指标降序排列。

关于评分调整的两项说明

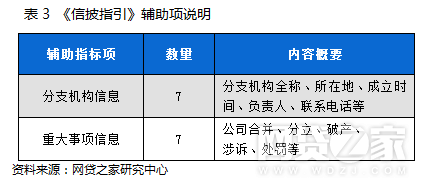

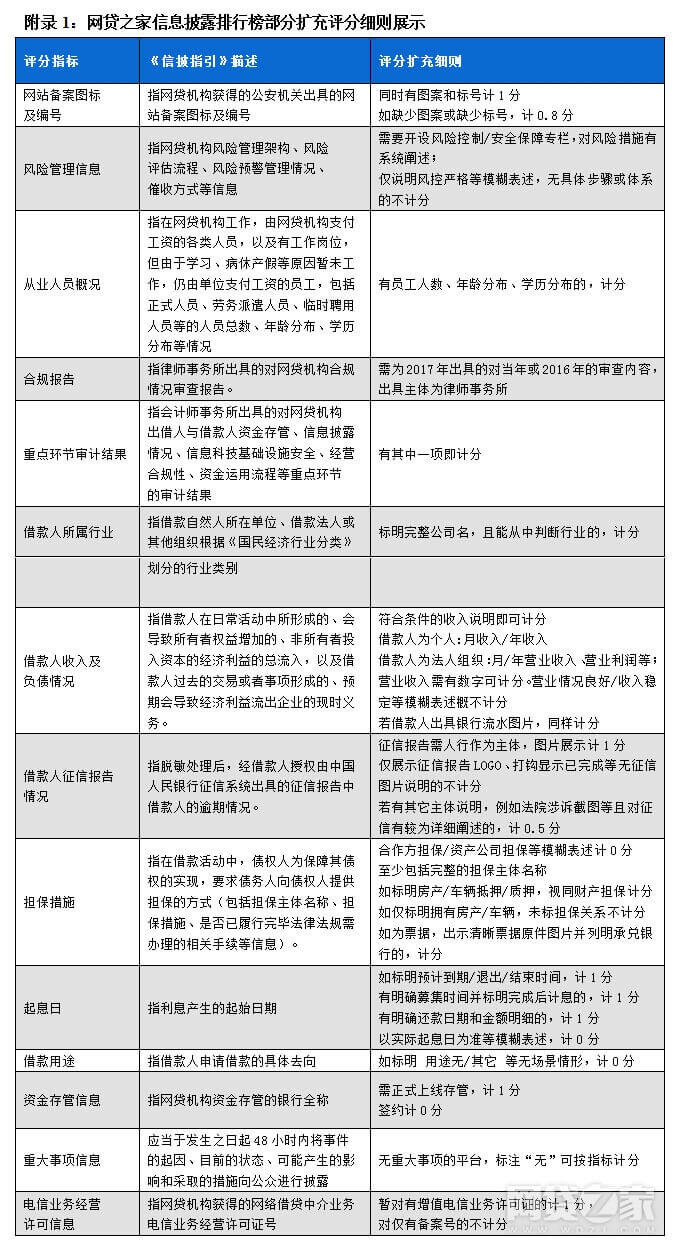

排行增加了两项辅助得分项,一是分支机构的相关指标,二是重大事项的重大指标,共计14项,说明如下:

分支机构信息具有判定方面的不确定性,即未公布分支机构信息的平台,无法判定其到底是因为有分支机构尚未公布,还是因为无分支机构故不公布。因此,本文对分支机构作出如下判定:

1、公布分支机构相关信息的,按指标内容计分。目前P2P网贷平台关于分支机构信息公布最多的也仅有三项,分别为分支机构的全称、所在地和联系电话,在必要分中以3分计算。

2、在分支机构相关信息中,标明无分支机构的,视同公布完全,按3分计算。

3、对分支机构相关信息无任何说明的,按0分计算。

重大事项的公布判定同样具有不确定性。银监会《信披指引》中第十条规定:网络借贷信息中介机构或其分支机构发生下列情况之一的,网络借贷信息中介机构应当于发生之日起48小时内将事件的起因、目前的状态、可能产生的影响和采取的措施向公众进行披露。未公布重大事项信息的平台,无法判定其到底是因为有重大事项尚未公布,还是因为无重大事项故不公布。因此,本文对重大事项作出如下判定:

1.公布重大事项相关信息的,按指标内容计分。目前P2P网贷平台关于重大事项信息公布较少,仅有部分机构就重大事项的合并、分立、解散、重大涉诉、高管被罚等情况进行了事项为无的说明。

2、对重大事项相关信息无任何说明的,按0分计算。

三、P2P网贷平台信息披露排行

本次排行中,礼德财富以38.2分的总得分位列信息披露榜首。互金协会版信披榜单(详见附录)位列第一的杉易贷,其对标互金协会《信披标准》的指标多达72项,但在本次榜单中下降了8位之多;在互金协会版排行第二的博金贷下降了16位,原因在于多项指标受到了银监会新规定的影响,例如杉易贷无网站备案图标及编号(银监会新增指标),博金贷在项目信息中无借款主体收入证明(银监会新增指标)等。

对比之下,有40多家平台同时进入两份信披榜单,重合率达80%以上。由此可见,过去对标互金协会《信披标准》的网贷平台,其作出的努力没有白费,但还需要在银监会下发《信披指引》后,对标一些新增的指标细节采取有针对性的改进。笔者曾撰文分析过银监会版《信披指引》与协会版《信披标准》的指标差异,详情可见《银监会信披指引与协会信披标准差异对比》。

机构信息

机构信息,主要包括《信披指引》中的网贷机构备案信息、网贷机构组织信息和网贷机构审核信息。为方便计分,沿用协会版分类标准将三项信息合并计入机构信息。在机构信息方面,TOP20平台如下所示:

在机构信息部分中,较易得分的指标有:机构全称及简称、公司经营地、成立时间、法定代表人、组织架构、从业人员概况等。不易得分的项目分别阐述如下:

1、实缴资本。平台在机构信息的披露中普遍会说明注册资本或上传营业执照,而恰恰忽视了对实缴资本的描述。部分风投系平台在平台新闻中展示了风投资金的规模说明,本文不视作实缴资本。

2、电信业务经营许可信息。《信披指引》中的相关阐述为:指网贷机构获得的网络借贷中介业务电信业务经营许可证号。由于监管部门尚未出台网络借贷中介业务电信业务经营许可证的相关规范,本次评分标准暂将拥有ICP许可证(包括展示证书照片及证书编号的)纳入计分,仅展示ICP备案号的不计分。

3、地方金融监管部门备案登记信息。由于尚未出台完整的备案方案,目前未有平台在此指标中得分。

4、网站备案图标及编号。不少平台官网首页下方陈列了各种网站认证信息,唯独缺乏公安机关出具的网站备案信息。此外,一些已作公安备案的平台或缺少备案图标,或仅展示图标而未列明编号,此类有所遗漏的信息评分时按0.8分计算。

5、公司简称。此前在协会版标准中为公司全称及简称,此次银监会将公司简称单列规定:指网贷机构对外简称或常用简称,如有多个简称,应当逐一列明并以分号分隔。不少平台忽略了简称说明,成为机构信息中披露最易却又丢分最易的一项指标。

6、合规报告&审计报告:合规报告为《信披指引》新增,目前行业中仅个位数的平台披露了合规报告。审计报告的情况由于协会先前的规定,得分情况整体良好,但部分仅展示2015年审计报告的平台无法得分。

经营信息

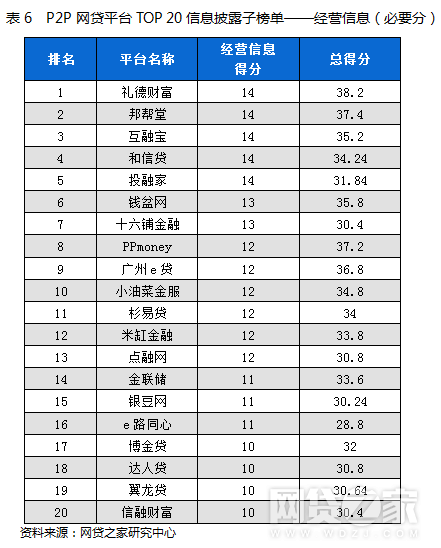

网贷机构经营信息,主要包括平台的各项交易数据,如交易总额(成交量)、借贷余额(贷款余额)等,一般呈现在平台的运营报告或平台数据专区中。在经营信息方面,得分较好的平台如下所示:

在平台经营信息部分中,较易得分的指标有:交易总额、投资人总数、投资人总数等。不易得分的项目分别阐述如下:

1、当前借款人数量。《信披指引》原文为:指截至统计时点仍存在待收借款的出借人总数。同一出借人多次出借的,按实际出借人计算。

2、前十大借款人待还金额占比。《信披指引》原文为:指在平台撮合的项目中,借款最多的前十户借款人的借款余额占总借款余额的比例。此前协会版对出借人也设置了前十大/最大单一的相关指标,而银监会更关注借款人的集中度情况。此指标对于认真执行协会《信披标准》的平台而言影响不大。

3、逾期相关信息。此前协会中的逾期项目数指标,在银监会版标准中变更成逾期笔数指标,本文暂按协会版指标,将公布逾期项目数的平台视同公布了逾期笔数。此外,代偿金额、代偿笔数都是很多平台尚未披露的指标。

4、关联关系借款余额。此项指标为银监会新增,目前尚未有平台在经营信息中公布相关情况。

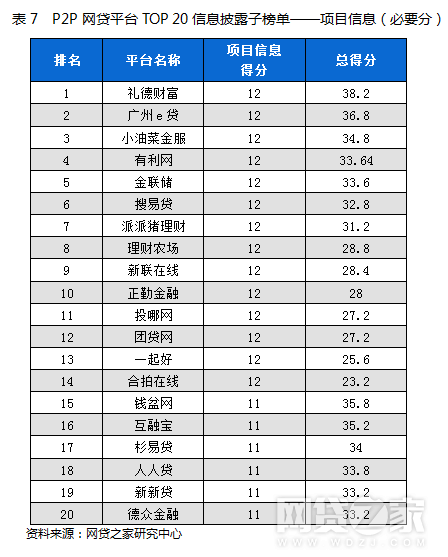

项目信息

项目披露,主要体现在平台发布借款项目时,对投资人披露的借款项目信息上。主要指标有:借款人主体性质、所属行业、收入及负债情况、征信报告、借款金额、期限用途等。在项目信息方面,得分较好的平台如下所示:

在项目信息部分中,较易得分的指标有项目名称和简介、借款期限、年化利率等。不易得分的项目分别阐述如下:

1、借款人所属行业。此项指标为银监会新增。在借款主体为法人或其他组织的情况下,平台多数会披露借款企业的所属行业。但当借款主体为自然人时,平台多有遗漏。

2、借款人收入及负债情况。此项指标同样为银监会新增。此前协会在资产信息中提示借款人为自然人的情况下,平台需披露车产、房产、收入来源等信息。而银监会将收入单列,还加上负债情况。考虑到多数平台尚未及时调整指标,本文对仅公布借款人收入的情况也进行了计分(需有数字说明,收入稳定、收入情况良好等表述不计分)。

3、借款人征信报告情况。银监会首次规定了征信报告主体——中国人民银行征信系统。此项指标得分情况不容乐观,在百余家样本平台中仅发现两家出示人行征信报告的实例,一是钱盆网,钱盆网在其散标项目的相关文件中,照片资料达40多张,其中个人征信报告就有6张图片。二是阿朋贷在其信用借款标的中公布了人行征信中心出具的征信报告。

四、关于信披榜单的若干点评:

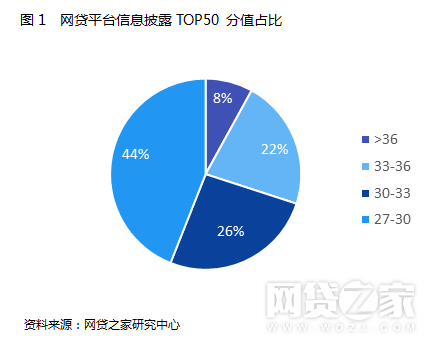

1、本次信披评分中,56项的必要分指标加上14项的辅助分指标,满分共计47.6分(56*0.8+14*0.2),然而当前网贷平台最好的信披也不过38.2分。除了因监管尚未出台相关规范的网贷备案登记编号、网贷机构获得的网络借贷中介业务电信业务经营许可证号等指标,多项指标成为了平台失分的重灾区,如公司简称、实缴注册资本、合规报告、代偿金额、借款人所属行业、借款人收入及负债情况等。50家榜单平台的得分,大多数集中在27-30的榜单低分区。信披TOP50平台的分值分布,如下图所示:

另据统计,共有71家网贷平台的信披得分在23.8以上,也就是信披总得分的一半。这意味着,目前仅有百家不到的平台达到了监管要求的一半水平。据网贷之家2017年8月月报显示,正常运营的平台共有2065家。两千多家平台如何在为时不多的半年整改期内达到银监会的信披监管要求,不禁引人深思。

2、信息披露TOP50榜单中,有14家平台未出现在网贷之家公布的2017年7月百强评级榜单中;信披TOP50榜单中有近30家平台未出现在网贷之家公布的2017年7月网贷行业贷款余额TOP100排行榜中。数据表明,信息披露水平与平台规模没有必然关联关系。此外,一些强背景的上市公司控股平台仅公布了公司财报,而未有公布公司运营报告。财报中更侧重于平台的财务信息,与《信披标准》中规定的平台经营信息指标有所区别。平台经营信息作为一类重要的信披大类,占据了总分值中的不小比例,这也直接导致了信息披露排行榜中鲜有上市公司控股型平台的身影。

3、一些主流平台在产品类型设计上以“计划标”、“集合标”为主,甚至部分没有散标且未在计划产品中公布底层资产来源,这些都造成了关键信息的缺失,在项目信息中无法得到相应分数。投资人在投资计划类产品时,需要认真查看计划类产品的底层资产类型,对所投资金的未来流向有所把握,必要时联系平台确认。

五、总结

信息披露作为网贷平台对外展示的工具,既是投资人挑选平台的重要参考方式,也是平台规范经营的重要手段。它与平台的待收规模,发展指数等没有必然关联,体现着网贷平台合规发展的决心与认真做事的态度。

目前,一些中小平台由于信披水平出色,逐渐被投资人熟悉和接纳;而有些所谓的“大平台”,在信披路上仍止步不前,忽视投资人体验,被各方所诟病。网贷的现在进行时固然很重要,但唯有拥抱合规、重视投资人体验、踏踏实实做事的平台,才能够在网贷将来时获得更加长远的发展。

附录3:信息披露评分其他事项说明

少部分平台在观察期内处于满标或无标状态,无法查看项目信息;又如少部分平台需实名投资项目或达到一定VIP等级的投资人才能查看相关信息。根据计分原则,对于该部分难以认定的、人为设置较高信披查看门槛的部分平台及指标,本文计0分。

极少数平台由于网站维护或银行存管升级未能准确采集到信息。另有部分平台疑似触碰监管红线,此类平台不论信披情况如何,一票否决制不纳入本榜单。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号