本文共字,预计阅读时间。

硅谷是全球最发达的互联网金融中心,也是最新商业模式的聚集地。今年夏天,未央团队于硅谷实地调研十余家2015及2016年刚刚成立的金融科技初创企业,并带回专题报道,为你解析大洋彼岸Fintech行业的最新发展动态。

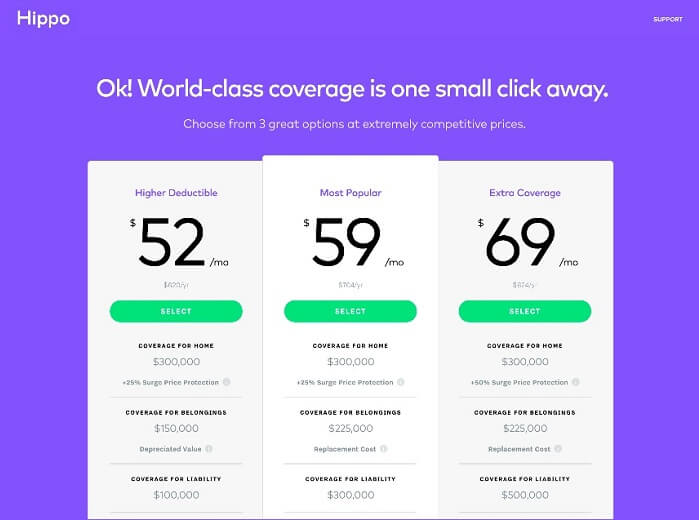

Hippo Insurance成立于2015年1月,总部在加尼福尼亚州的Mountain View。是一家初创的保险公司,致力于用技术为家庭提供一种更简单、智能的新型房屋保险。河马让房屋主在网上约60秒内快速获取报价并购买房屋保险。不但办理保险的流程大大简化,其提供的保险价格与同类保险相比可节省高达25%。主要保护的对象有消费电子,家庭办公室和家电。

该公司在2016年10月获得了1400万美元的A轮融资,领头方是香港的一家Horizons Ventures(李嘉诚旗下维港投资,之前投资过脸书、Waze、Spotify和Siri),其他投资方还包括加利福尼亚州的GGV Capital,旧金山的Abstract Ventures,密歇根的RPM风险投资和纽约的Pipeline Capital等。据河马CEO Assaf Wand说,A轮资金在2017年初用于产品的开发和营销,并且2017年4月,河马保险已经获得加利福尼亚保险部的监管部分批准且推出首款服务,提供比传统保险更便宜的房屋保险套餐。团队成员来自不同背景,有麦肯锡、LinkedIn、SoFi、Facebook。

美国房屋保险市场现状

房屋保险,简单来说就是为防范灾难提供资金保障。一般一个标准的保单可以保护家庭本身和一些物品的安全。房屋保险是一揽子保单(a package policy),既包括对财产的损害,也包括房主及家人对其他人造成的财产损失的责任(宠物造成的伤害)。大多数灾害造成的损失都被覆盖,但也有例外(洪水、地震和维护不到位的损失)。洪水和地震保单必须独立购买,洪水灾在国家洪水保险计划(NFIP)当中。还有维护不到位一般来说是房主的责任。

家庭保险一般分为这几种类型 :

HO-1 有限保障保险Limited coverage policy:针对10个灾难。目前大多数州不再用。

HO-2 基本险Basic Policy:针对16种灾害提供保护,还有专为移动房屋设计的HO-2

HO-3 特殊险Special policy:是最受欢迎的政策。独户住房和联排住房一般购买HO-3。

HO-4 房客险 Renter:保障出租房产室内的个人财产。

HO-6 公寓险Condo Coverage:Condo保费一般比Single House便宜不少。

HO-8 老房险Older home:专为老人设计。老房子的市价要低于重建价格。老房险允许屋主以低于重建价格的市场价来保险。

市场现状来看,根据J.D.POWER发布的一份报告披露,近年来,房屋险和租客险的保费维持相对稳定,2016年,屋主平均在房屋险上花费1186美金,租客平均花费259美金,二者在近几年来都基本保持不变。这也意味着,在产品没有太大变化的情况下,保险公司已经难以仅通过降低保费来进行竞争。在出险原因中,2015年,财产损失保险(火灾闪电、风暴、水灾和严寒、盗窃等)占到了房屋损失来源的97.1%,责任险占2.9%。每年损失主要是受到飓风和冬季风暴等天气相关事件的影响。

房屋险的互联网化存在创新空间

互联网保险在近年来获得资本的高度关注不是没有原因的,即使是在被认为市场已经高度成熟,覆盖率较高的美国的保险市场也被认为存在大量的创新空间。互联网营销方式和大数据技术能够解决一直以来传统保险生态系统中存在的问题,例如保单老旧,中介环境复杂和以及表格晦涩难懂的问题。互联网保险公司往往缺乏保险牌照,而具有保险经纪牌照,因此基于产品的创新是互联网保险创新的一大方向。具体来说,就是通过和大型保险公司合作,帮助其进行产品的梳理和保单的再设计,最后通过互联网渠道进行推广。

房屋保险市场就是一个可行的市场,实际上在过去的半个多世纪,这个产品领域几乎就没有创新。不少产品还在对近十几年来被家庭淘汰的纸版股票认证、皮草等产品上保,却对电子产品、家庭办公室和租房等投保不足。这和日新月异的电子产品诞生而传统保险大公司缺乏改进产品的动力有关。

同样,提高用户咨询、沟通和购买的体验也是互联网公司的创新方向。根据一份针对21-65岁之间的美国房主进行1250次在线调查结果显示,70%的房主在购买业主保险时不做研究,73%的房主会错误估计家庭需要多少保险,64%的家庭投保不足。同样根据J.D.POWER的统计,屋主和租客在2016年对于房屋险价格满意度上升,但由于实际上保费并没有太多变化,对于保单的改进和沟通效率的提升则是满意度上升的最大驱动力。

针对产品创新的河马保险

河马保险正在对房屋保险市场采用新的做法。房屋保险作为不容易在线购买的少数产品之一,河马不仅使用其技术来优化潜在保单持有人的定价,而且提供技术支持设备如泄露检测器和其他IOT工具,来监控住房并确保它的维护。通过提供在线购买快速简单的房屋保险来打破之前的行业,提供更透明的范围,适合现代人的生活方式,并且直接面向消费者,去除昂贵的委托代理。

大部分新的保险公司都定位在大多数城镇租户和居民,而河马将其服务定位在非破产的行业的家庭主以及80后人群。

河马从保单入手,加入了10个不涵盖在标准保单中的10个基本功能。其包括:

1)电脑设备(4倍覆盖)

2)电器(电器、供暖系统、电视机等)

3)重建成本保护(灾难性事件后重建房屋,河马提供超过标准覆盖率的25%)

4)水险保护

5)服务线路保护(连接到家庭的城市污水或水管道)

6)条例或法律(在需要修复但是当地条例已经改变的时候,会增加成本)

7)工人费用(例如保姆以及包括每天的必需品)

8)尖端智能家居传感器(免费水泄露探测器,在水损坏的时候发出数字警报)

9)重置成本(其他保险只能涵盖一个物品的折旧价值)

10)MyHippo高级会员(各种MyHippo社区的会员资格,包括家庭维护和安全性的提示,以及为房主提供的特别活动)

Hippo主要提供HO-3和HO-6保单,不提供租赁保险,目前只在加利福尼亚州,它由一家有些200年业务历史和2000亿美元资产的大型保险公司(Topa Insurance Company[1],1984年成立)承保,这家公司总部在加利福尼亚州,专业从事财产保险和专业保险30年,有商业保险(Commercial Insurance)和计划险(Programs)等等,通过指定的批发经纪人和总代理分销商业保险产品,被贝氏评级AM. Best公司评为A-(优秀)。河马有加州和亚利桑那州的持牌保险代理牌照(Property Broker-Agent和Casualty Broker-Agent[2])。Hippo还和Swiss RE再保险公司合作。

目前公司的定位是一家MGA(管理代理商),与一个保险公司合作,共同推出新的保险产品。公司目前主要在推出新的产品,与一家保险公司合作既能满足平台开展业务,推出产品的需求,又能避免在多家保险公司推出相似但不完全相同的产品,从而有合规歧视等监管风险。

购买流程

房屋投保人需输入以下信息,例如房屋位置、类型、成立年代、面积,所使用的材料、楼层等信息获得报价。家庭保险个人历史纪录也被考虑在内。影响房屋保险费的因素包括,在发生灾难时重建房屋所需要的费用,所使用的材料,房间的数量等等,家庭住址和房屋保险个人历史纪录也被考虑在内。

尽职调查

实际上大保险公司在尽职调查部分通常看的很粗略,比如根据地域和州的情况去评估房屋的风险,但是当通过更细致的分析之后,有些处于相关地域的房屋风险可能不同。

河马保险的创新之处在于其尽量避免询问客户其无法确定的问题,相关的数据则会在背后对接数据服务商。虽然数据服务商的数据的准确性也不能够百分之百保证,但是平台尽可能通过多个途径确认数据的准确性,包括让用户确认数据。当相关数据有问题时,被保险人也可以或被要求随时更新信息。

这样的好处在于在保证数据提供的准确度上避免用户上传大量的数据并要求其反复确认的行为,提升了用户购买体验。此外,也能为用户提供更精细化的报价,如发现房屋风险较低,平台会给出更低的价格,反之,会更高。但这种精细化定价的方式也会流失一部分定价更高的用户。但美国的房屋保险市场有接近1千亿美元的规模,平台选择让用户来决定。

收费方式

河马保险披露其不会收不必要的费用。 但在一些情况下,仍然会收取一些费用:

获客途径

目前河马保险主要有三种获客方式,第一是在搜索引擎和社交网站等互联网上打广告。第二是与一些从事房屋抵押贷款的公司合作来获取用户,因为通常给房屋上保险是房屋抵押贷款的必要步骤。第三,平台也与一些知名保险公司合作,他们的保险代理在推荐保险产品时,也可以展示河马保险的界面,让其有更加丰富的内容更好地服务客户。

未来计划利用物联网设备

河马保险还计划利用传感器设备在房屋保险中。实际上,在美国保险公司接到的理赔案例中火灾和漏水占了很大比例,而火灾通常难以控制,漏水更容易检测。如果能提供技术支持设备如泄露检测器和其他IOT工具,来监控住房并确保它的维护。通过提供在线购买快速简单的房屋保险来打破之前的行业,提供更透明的范围,适合现代人的生活方式,并且直接面向消费者,去除昂贵的委托代理。

但目前,河马保险仅提供了漏水检测器,免费提供一台给购买保险的用户。而对于使用该传感器的家庭,Hippo还没有提供相应的保险折扣,且用户使用监测的数据尚未被运用在保险定价中。未来河马保险计划推出更多的房屋监测传感器并根据收集的数据情况,考虑是否对使用物联网检测设备的房屋打折和动态定价。

河马保险的想象空间

目前看来平台发展规模仍属初期。但通过电子化在线申请平台简化保险申请询问流程。

自行设计更新部分保险条款,去掉老旧过时保险内容,以及尝试利用卫星数据、家庭物联网家居探测等手段,致力于研发主动房屋保护,主动避免灾难等新型保险的未来规划都是平台未来发展的可想象空间。

但也需指出的是,公司提到的物联网、图像处理等科技手段,并没有直接影响业务和降低成本。而传统的大型保险公司面临上述所说无法进行价格战的压力,也会在产品设计和用户体验上进行创新,若大型保险公司未来致力于将投保流程电子化,使保险条款跟上时代的变化,在服务上往前端发展触及用户,将对其构成直接竞争。(文/刘颖格 张琳蔚)

[1] http://www.topains.com/

[2] https://interactive.web.insurance.ca.gov/webuser/Licw_Agy_Det$.STARTUP?Z_ORG_ID=341819&Z_AGY_LIC_NBR=0K96532

更多硅谷金融科技企业参访实录见:未央美国硅谷金融科技之旅

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号