本文共字,预计阅读时间。

文/钱婧 柏涵

一、公司概况

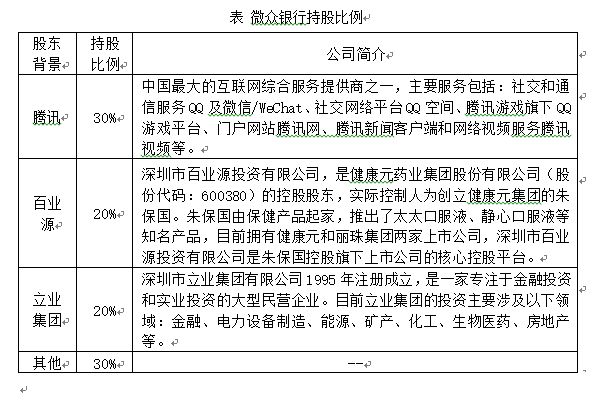

深圳前海微众银行股份有限公司(简称“微众银行)由中国银监会核准,于2014年12月16日成立,现注册资本42亿元人民币。微众银行是我国首批民营互联网银行,由深圳市腾讯网域计算机网络有限公司、深圳市百业源投资有限公司和深圳市立业集团有限公司等国内知名民营企业联合发起成立。腾讯是微众银行最大单一股东,其持有微众银行30%的股份,在营销渠道、风险控制及IT技术建设方面为微众银行提供了重要支持。

微众银行以“个存小贷”作为业务定位。微众银行无营业网点及营业柜台,为客户提供纯线上银行服务。2015年8月15日,微众银行推出首款独立APP形态的产品,正式以银行APP的形式为用户提供便捷高效的互联网银行服务。目前,微众银行的主要产品包括面向微信和QQ用户的消费金融产品、与其他互联网平台合作推出的平台金融产品及通过微众银行APP代销合作金融机构的理财产品。

微众银行的商业模式特点鲜明,依托腾讯这个互联网巨头积累的海量客户和数据,微众银行从创设开始,其业务模式就定位为做互联网平台和金融机构的连接者。在这个“连接者”的角色中,一方面是微众与金融机构的合作。首先,除利用自有资金发放贷款外,微众银行还与合作银行共同出资、联合向客户发放贷款[1],同时微众向合作的银行提供客户资源,二者就贷款利息进行分成。其次,微众为基金、保险等其他金融机构提供代销渠道,依托微众银行平台,向微众客户销售基金和保险等理财产品,双方再就基金、保险代销的手续费收入进行分成。第三,针对国内中小型城商行/农商行技术储备薄弱的情况,微众银行利用自身技术优势,比如以WePower(微动力)SaaS服务将理财超市、远程身份认证、移动支付、机器人客服等能力输出给合作银行,通过“微众•理财”SDK(应用软件包)嵌入至合作银行的APP中,使得合作银行的客户可通过合作银行APP中的“微众•理财”板块购买由微众代销的金融产品。通过提供技术输出服务,微众也获得了一定的中间收入。

微众银行连接者的另一方面,是微众银行依托腾讯,以QQ和微信两大互联网社交平台为核心,不断拓展业务合作的互联网平台,目前形成了以房、车、生活服务等为主线的三类互联网合作平台。在与互联网平台的合作模式中,微众银行与合作平台一道,根据合作平台消费场景及客户需求的特征设计针对性的贷款产品,并把对应贷款产品嵌入合作互联网平台的应用软件中;合作互联网平台客户通过合作方软件的入口发起贷款需求。在这一过程中,合作的互联网平台将自身平台的客户、数据和渠道与微众银行进行共享,由微众银行基于合作互联网平台的消费场景,向客户提供房、车、生活服务等各类针对性贷款服务。微众银行基于贷款收取贷款利息收入,并与合作的互联网平台分润。

二、主要业务

1. 消费金融业务

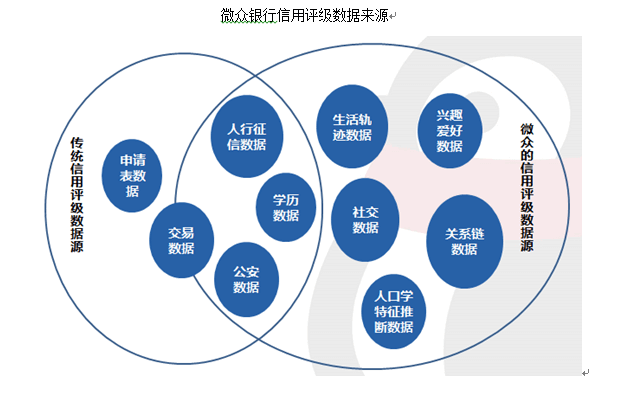

消费金融业务是微众银行目前主营业务之一。该项业务在腾讯集团的微信和QQ平台上开展,为平台上有需求的用户发放消费贷款。“微粒贷”是其中最主要的消费金融产品,也是微众银行首款互联网小额信贷产品,先后于2015年5月15日和2015年9月21日正式在手机QQ和微信平台上线。作为我国两家大型社交平台,截至2016年6月末,微信和QQ分别拥有8.05亿和8.99亿的月活跃账户,为微众银行业务的线上开展提供了庞大的用户基础和丰富的社交数据,这使得微众银行在营销渠道、风险管理等方面都具有独特的优势。

如今,微粒贷现已实现从贷款申请到完成放款整个流程的纯线上运营,所有贷款流程均可以在移动手机上完成。微众银行的风控模型建立在丰富的用户社交数据基础上,通过建立白名单制度对客户进行主动筛选,同时按照传统信审制度客观评价客户的信用水平并给出综合评分,做出是否授信的决定及具体的授信额度。

微粒贷是信用贷款产品,利率为每日万分之2到万分之5,期限为5、10和20个月,还款方式统一为按月分期、等额本金还款。

微粒贷是微众银行“同业合作”模式下的联合贷款产品,其贷款资金来自微众银行的自有资金以及微众银行20余家合作银行的资金。目前在 “微粒贷”联合贷款中,有80%的贷款资金来自合作银行。

2. 平台金融业务

除了依托腾讯旗下QQ和微信平台开展贷款业务,微众银行也与互联网电商平台合作,将银行贷款产品嵌至合作平台的消费场景。平台金融业务于2015年9月23日正式上线,首款产品为微众银行与二手车电商优信合作推出的优信二手车“付一半”产品。

“付一半”产品介绍

“付一半”产品是为“优信二手车”平台客户定制的汽车金融产品,本质上是一种车辆消费贷款。“优信二手车”平台客户购买“优信二手车”平台上的“付一半”车辆,根据其信审结果支付车辆总价30%-50%的首付,即可拥有车辆的所有权。“付一半”还款方式较为灵活,提供“低首付”、“低月供”及“无月供”三种还款方案,购车者可根据自身情况选择适合的还款方式,还款期限为2-3年。合约到期后,选择“低月供”和“无月供”还款方案的购车者可以选择付清车辆尾款,解除车辆抵押;也可以选择不支付尾款,放弃车辆所有权,将车辆归还给销售平台,之前所付款项作为车辆的租赁费用。“付一半”产品的信审标准由微众银行和“优信二手车”共同制定,贷款资金由微众银行提供,客户资源及产品相关运营服务由“优信二手车”平台提供。

微众银行综合考虑合作平台具体消费场景和客户需求特点,为合作互联网平台提供定制化的贷款产品,并将其嵌入合作平台,平台的客户可以通过平台软件入口提交贷款申请。

依据合作平台提供的客户基本信息及消费信息,微众银行审核贷款客户资质、给出评分并最终做出放贷决定。贷款客户准入标准由微众银行与合作平台共同制定,风控模型也充分考虑贷款产品基本特点以及合作平台客户的具体行为特点。目前,微众的合作平台包括:物流平台“汇通天下”、二手车电商平台“优信二手车”等互联网电商平台。

3. 财富管理业务

财富管理业务即在微众银行APP上代销合作金融机构发行的理财产品。微众银行截至目前共代销约20款理财产品,其中T+1到账型理财产品收益率在3%-4%之间,一个月及以上期限理财产品的收益率多在4%-5%之间。

微众银行对合作金融机构和代销产品进行审核及筛选。首先,微众银行会综合评估合作金融机构的品牌实力及其过往业绩等方面,确定代销其金融机构理财产品的额度。代销产品上线之前,根据监管要求,微众银行会对理财产品以先准入后评级的模式进行管理。

三、微众银行经营情况

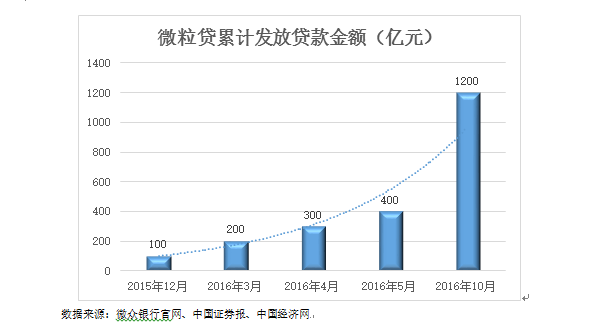

自成立以来,微众银行业务迅速发展。2016年以来,消费金融业务主打产品“微粒贷”累计发放贷款量的迅速攀升。截止2016年10月,微粒贷累计发放贷款金额达1200亿元。从2016年5月到2016年10月,微粒贷的发放贷款金额增加了800亿元,是2016年5月微粒贷累计发放贷款总金额的2倍。

微粒贷的主动授信人数也在不断攀升。主动授信人数从2015年12月的超过1000万人增长到2016年10月的超过5000万人。

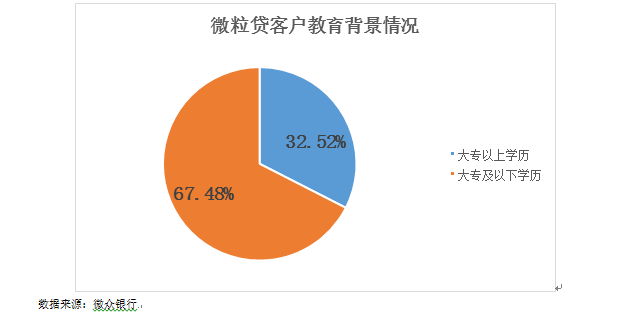

截至2016年10月初,微粒贷贷款总笔数已超过1500万,平均每笔借款金额约为8000元;微粒贷客户覆盖全国31个省市,549座城市;蓝领服务业、制造业占比45.54%,大专及以下学历占比为67.48%。

四、微众银行经营优势

1. 互联网经营优势

微众银行的最大股东腾讯集团是资深的社交平台经营公司,拥有着大量客户资源,掌握了大量客户社交数据并具有较强的IT技术。微众银行依托腾讯集团的社交平台,为腾讯用户群提供银行服务,降低了获客成本;通过对腾讯社交平台用户数据的分析进行客户风控管理,降低了运营风险;在腾讯集团强大的IT技术支持基础上提升自身技术实力,保障了交易的安全、高效进行。

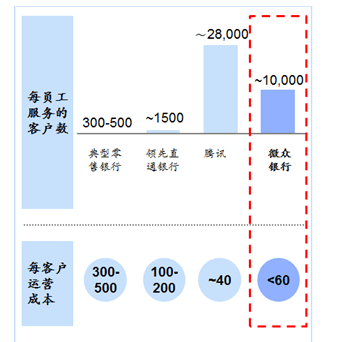

2. 结构性成本优势

微众银行具有显著的结构性成本优势,以无营业网点及营业柜台、纯线上银行服务的经营模式,无论是服务效率还是运营成本显著优于传统银行。

根据微众银行统计数据,微众每名员工平均服务约10000名客户,远高于银行业每名员工服务300-500名客户的平均水平,体现出微众银行服务的高效性。同时,微众银行平均每年每位客户产生的营运成本低于60元,而传统银行平均一位客户每年的营运成本达300-500元,相比之下微众银行的运营成本低了许多。这些优势都是微众银行依托互联网的便捷性、高效性及交互性,结合腾讯集团在用户社交数据及IT技术方面的大力支持而获得的,是微众银行的核心竞争力。

3. 产品简单、线上服务

微众银行以远程销售、自动化交易、纯线上服务为其运营模式特点。与其运营模式相匹配的是,微众银行产品线很精简,目前不足10个产品;而传统银行的产品数量一般超过50个。而与传统银行仅有5%-10%的业务通过远程销售达成,仅有50%的交易实现自动化,30%的交易可以线上完成相比,微众银行的远程销售、自动化交易和线上服务都实现了100%互联网经营。

[1] 目前,微众银行已与超过20家银行合作开展联合贷款业务

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号