本文共字,预计阅读时间。

硅谷是全球最发达的互联网金融中心,也是最新商业模式的聚集地。今年夏天,未央团队于硅谷实地调研十余家2015及2016年刚刚成立的金融科技初创企业,并带回专题报道,为你解析大洋彼岸Fintech行业的最新发展动态。

15年之后的房价暴涨而导致的买房负担一直是北上广年轻人的困扰,然而这个问题是所有全球化大都市都正在面临的。在美国硅谷,年轻人同样面临着买房的困难,企业也面临高额租金以及留不住因无法负担房价而导致的人才流失。传统的买房途径都是以一定比例的首付向银行申请贷款,而高速发展的房价使得负担贷款的流水也成为中产阶级的重要负担。

普通房贷模式或存在隐患

原本通过贷款的途径的融资手段是购买房产的唯一途径,但这样的手段也带来了问题,美国的次贷危机就是由于房价下跌引起连锁反应,最终压垮了具有高杠杆和还贷压力的个人。和以往认为次贷危机是由于银行等大型金融机构的资产负债表出现问题的观点不同,MIT的Atif Mian教授与芝加哥大学的Amir Sufi教授合著的“House of Debt”就提出了另一种观点:他们认为美国家庭负担了高杠杆,这导致出现危机时,家庭的个人净值收到严重缩水,因此被迫减少消费支出,从而导致了经济危机。更严重的,当穷人在房子上的净资产为负数的话,他们会选择违约,导致了银行等金融机构的大批坏账。这也就是说,穷人的净资产波动率随着杠杆比例的增大而增大。

在批评了现有的房地产债务合约后,他们提出了一种可行的解决融资方案,就是让债权可变动,比如借款本金随着房价变动而变动——实际上是加入了股权的因素在内。这也为房地产融资方式提出了一种创新的解决方案。

在金融危机后,学术界和政策制定者都在研究希望制定能够在房价下跌时起到稳定经济的政策,但关于解决办法的争论一直聚焦在到底是降低负债者的本金还是降低负债者的月供以避免金融系统受到更大损失的问题上。无论现在的争论状况如何,至少都提出了相对应的解决办法——即在原有的合同上设置更多的灵活性,而已有公司在商业模式上创新一步。

房地产的众筹模式

近年来兴起的房地产众筹就是房产融资的手段,但众筹这种形式往往是和未来预计的收益进行对等。对于融资者来说,基本上都是限制为房地产公司,以融资的形式购买商业地产或者是购买房子以出租的方式获得稳定的现金流回报,以个人自助形式融资的方式较少。

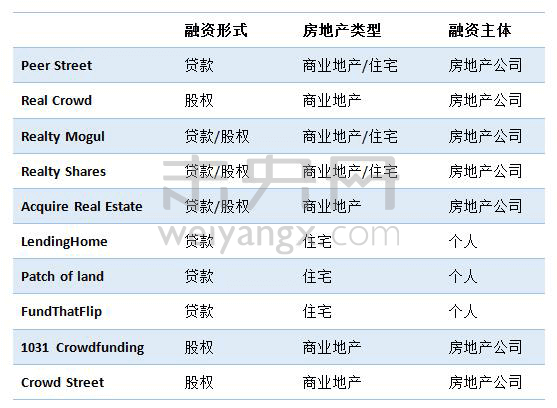

未央研究整理了The Crowdfunding Review里对于美国房地产众筹的榜单,该榜单评估了在美国从事房地产众筹的100家以上平台,以投资资产状况,法律和投资合同等为评价指标,选出了25家值得投资的平台。在这25家平台中,大多数都为商业地产融资,涉及个人购房融资的平台不多,且都以债权形式融资。这是由于个人投资者多需要稳定的回报,如果是以股权形式投资自住地产就只能等到房主出售房产才能退出,这种投资方式由于缺乏流动性而无法收到投资者欢迎。

硅谷的创新实践

但是在硅谷,我们发现了两家利用类似股权投资为自住房主提供融资的公司——Landed和Patch Homes。

Landed成立于2015年,致力于为帮助在美国的教育工作者提供房屋首付贷款。公司愿景是支持基础专业教师更好地在当地社区安家落户,通过精心设计的贷款和风险共担模式,进一步降低美国教育工作者的购房门槛。

同样是成立于2015的Patch Homes提供新型权益型免息房屋贷款产品。不同于传统房屋权益贷款或HELOCs,融资申请人无需支付每月的月供以及利息,只需与公司分享房屋的权益,实现真正的减轻购房负担。

两家平台商业模式的共同之处就是在于利用和购房者共担房产价值的溢价回报和下跌风险。简单来说,平台和买房者共同分析房屋净值,未来房屋出售时,若高于原价格,平台按照比例获得房屋出售的溢价,若房价下跌则平台和买房者共担损失。

二者不同之处在于PatchHomes的目标客户人群针对已经拥有房屋的人,服务所有有房子的人,帮助他们更好地还款。Landed的目标客户是有购房需求但尚未购房的学校教工。另外,PatchHome分享权益的比例是基于房屋目前的权益价值进行计算,Landed是根据房屋总价值加上杠杆进行计算,二者的构建方式不同。

Landed商业模式

Landed针对借款人提供房屋首付贷款,并采取风险共担机制,当房主出售房屋时,如果房价涨了,投资人在获得本金时也可获得溢价的一部分;如果房价跌了,则投资人相当于受到了损失。

Landed目前是在学校开展业务,帮助教育工作者获得贷款。 实际上学校是一个很好的切入点,以往很多高校都会为教职工提供租房和买房相关的政策,但不是所有的学校都有能力负担这笔开支,因此,和landed合作是一个可供探索的模式。目前,已经有些学校邀请landed的创始人为学校职工提供讲座,鼓励其以这种方式申请房屋贷款。

平台的商业模式类似于众筹首付贷,房主需要支付一笔首付以获得银行的贷款,而这笔首付可以面向平台的投资人众筹一部分。例如房子价格80万美元,银行要求房主出16万,因此房主可以在平台上募资8万,不用交利息,而是在房子卖出的时候和投资人共同分担盈利,投资人收回金额等于房子卖出后的盈利或亏损部分(按本金比例)加上众筹本金即可。

Land实际上是一种传统社区土地信托(traditional community land trust),房主至少要自付10%的首付,并且在特定地区购买。如果房主十年内都未出售房产,在10-30年间将以还贷款的方式偿还。目前平台没有披露业务规模。

Patch Homes商业模式

Patch Homes通过产权投资方式为已有房产的人提供长达十年的融资,与申请人共享房屋产权份额,共享房屋升值,共担房屋贬值。与住房抵押贷款不同,Patch Homes没有任何月供、利息、手续费需要购房者承担。Patch Homes致力于将大量的不动房地产转变为流动性更高的现金供住房拥有者弥补自身虽然有大量房产权益,但却存款较低的现状。

Patch Homes支持融资的房屋类型有,单户住宅、公寓、连排别墅,同时也会考虑具有共同租赁单位或居住在合作住房(合作社)的房主。对于美国近4.5万亿的总房屋净值市场中,Patch Homes拥有自己的估价模型,只针对特定社区、特定类型房屋持有者,据估算,这一市场约有 1.1万美金规模。人群方面,Patch Homes的潜在客群是信用分数在600-720之间的人,据Patch Homes统计这类人占到美国人口总数的约40%。他们无法拿到最为优厚的房屋贷款利息,相比HELOC其他金融产品,0利息的权益融资方案对他们来讲非常有竞争力。

通常情况下,平台将会给已有住房的申请者提供房屋价值10%至15%的资金,要求房屋的贷款价值比率(Loan to Value)不超过80%(包括所有与该房屋相关的贷款),绝对金额一般不会超过15万美元。具体的提供资金量和占比份额将依据用户提供的信息和平台自有承销和风险分析模型决定。

初期的房屋价值评估由免费房地产估价服务的网站Zillow和自有房产评估方法估值得到,用户也可以自行对房产进行估值供参考,但最终融资金额以第三方专业评估机构为准。平台并不限制资金的用途,购房者可以使用资金还房贷、也可以利用该资金装修房屋、供小孩上学等等。在平台发放资金时,Patch Homes平台收取一次性的3%的手续费,并且平台不承担房产评估费用以及第三方产权托管费用(分别约400美元)。

融资相关税款只有在房屋卖出时,要承担与卖出价估值相关的税款,在获取资金时无需缴税。如果客户想提前退出,可以通过现金还款或者卖房子的方式在任何时候退出,平台不会收取罚金。与房产相关的资产税和保险由融资者自行承担。

股权分享的逻辑——实质是投资土地

两家平台的资金都来自投资公司、家族办公室和其他一些基金。收费方面,Landed是从机构投资者处收取管理费用,一般是千三,同时也向房产中介收取费用,换以要求借款人使用平台指定的房产中介。Patch Homes是对客户收取一次性3%的借款手续费,并从投资者收取1%每年的资产管理费用。

据统计,房主平均七年就会出售或者将他们的房屋进行再融资。在平台的资金来源于个人投资者时,平台会跟房主签订一个10年必须出售的合同。但是现在这些平台的资金基本来源于机构投资者,包括养老金,家族基金等,这些机构没有那么需要流动性,也没有固定回报要求。

这种相当于持有股权的投资形式实际上是一种对土地而不是房屋的杠杆投资。硅谷和很多国际化大都市面临的问题一样,没有那么多土地可以再进行出售,因此房产市场上流动的都是以二手房产为主,如果机构投资者想投资土地而缺乏好资产的情况下,以这种股权形式投资是一个替代的办法。以这种模式投资的机构投资者不用考虑出租,维护,运营等,长期持有土地并分摊风险。当然这种股权融资形式也存在风险,当房价如果无法继续增长,相关业务将无法保证投资人的盈利。

更多硅谷金融科技企业参访实录见:未央美国硅谷金融科技之旅

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号