本文共字,预计阅读时间。

以往运用ABS融资的往往是银行业金融机构或传统行业的大企业,然而近年来互联网金融平台在ABS市场活跃度明显提高,诸如京东金融、宜人贷等平台都在场内发行企业ABS,但值得注意的是,相比高要求的场内ABS,互联网金融场外ABS开始崭露头角。

ABS——互金行业资金端新渠道

资产证券化(ABS,AssetBackedSecuritization)是指将缺乏流动性但能在一定期限内产生稳定现金流的目标资产,打包集成有吸引力的资产池后出售给特殊目的载体(SPV,SpecialPurposeVehicle),实现证券化资产和其他资产(原始权益人的其他资产)的风险隔离,通过信用增级等方式,发行证券产品并出售给投资者的过程。ABS是一种结构化融资形式,整个过程体现了资产重组、风险隔离、信用增级以及流动性增强等基本原理。

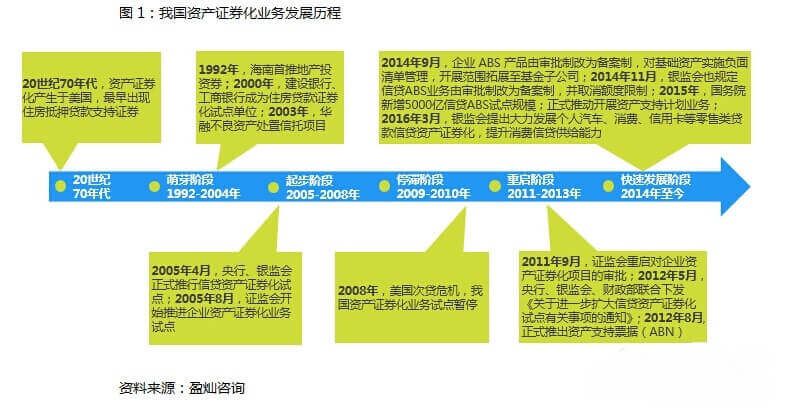

ABS业务产生于20世纪70年代美国,住房抵押贷款支持证券是最早的产品形式。我国的ABS业务发展可以分为五个阶段,如图1所示。萌芽阶段可以追溯到90年代初期,海南首推“地产投资券”;到了2005年,我国正式推出信贷ABS和企业ABS的试点工作;2008年全球金融危机后试点工作一度停滞。随着试点的恢复及政策的支持,目前我国ABS业务发展迅速。

按监管主体的不同,我国ABS主要可分为四类:央行和银监会主管的信贷资产证券化(信贷ABS)、银行间市场交易商协会主管的资产支持票据(ABN)、证监会主管的资产支持专项计划(企业ABS)以及保监会主管的项目资产支持计划,具体区别如表1所示。

2016年,企业ABS发行规模超过信贷ABS,位居市场首位。根据WIND数据,2017年上半年,银行间债券市场、交易所(包括报价系统)共发行247期资产证券化产品,总规模4700亿元。其中,银行间债券市场发行57期,共2000亿元;交易所市场发行190期,共2700亿元。

信贷ABS一般发行时间较长,表现为信托关系,发起人以商业银行为主,政策性银行、资产管理公司、汽车金融公司以及消费金融公司相对较少;企业ABS发行时间相对较短,基础资产主要分为债权类和收益权类;ABN通常是不设立SPV的抵质押结构,资产也不出表,若现金流恶化、不足以偿付时,由发行人补足;项目资产支持计划目前仍为审批制,面向保险机构等合格投资者发行受益凭证,基础资产范围与企业ABS类似,如表2所示。

企业ABS产品中,小额贷款、应收账款、租赁租金和信托受益权是最主要的四大类资产;而信贷ABS产品中,目前企业贷款、汽车贷款、租赁贷款和住房抵押贷款占比居前。

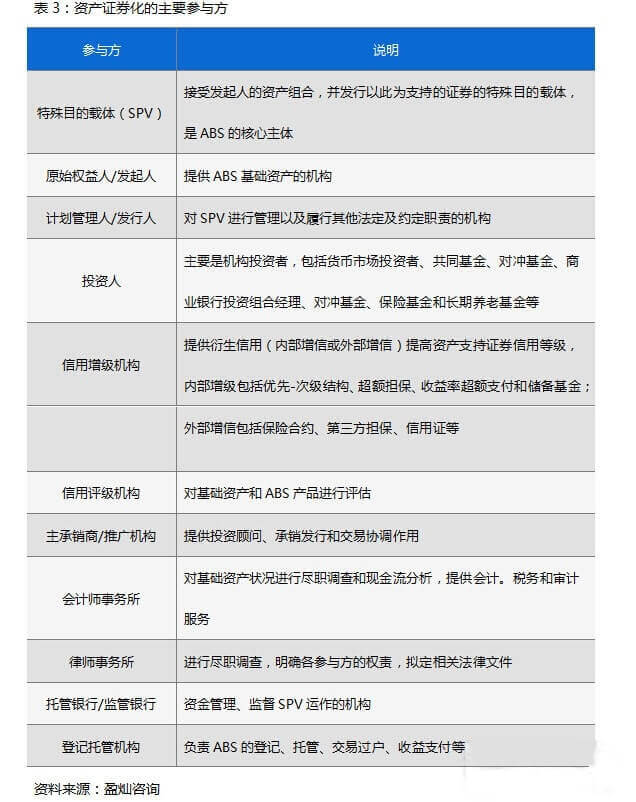

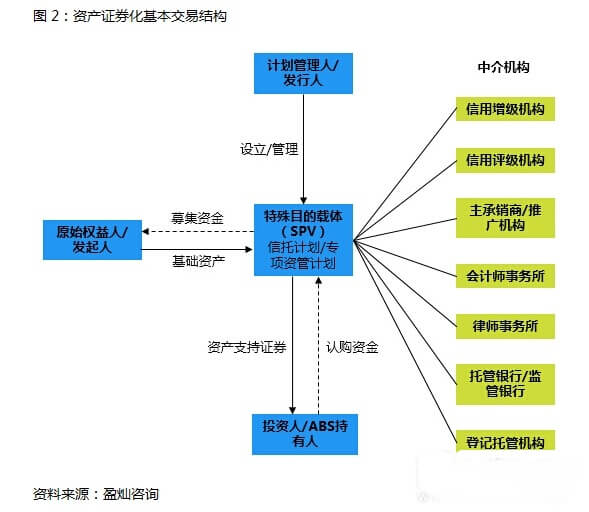

从ABS的参与方角度来看,特殊目的载体(SPV)、原始权益人/发起人、计划管理人/发行人、托管银行/监管银行、信用增级机构、登记托管机构、主承销商/推广机构、信用评级机构、会计师事务所、律师事务所等构成了主要参与方,详见表3。

ABS基本交易结构如图2所示。

作为金融创新的工具之一,ABS能够给金融机构或企业提供除股债之外的融资方式,拓宽融资渠道,并且相比与民间借贷等渠道来讲,资金成本相对较低。通过ABS,金融机构及企业能够有效盘活原本流动性不足的资产、对于部分原始权益人来讲,ABS也能优化其资产负债结构,达到“出表”的目的。

随着蚂蚁花呗与借呗、京东白条、百度有钱花、拉卡拉易分期和宜人贷等平台在交易所发行企业ABS;米么金服、51人品贷、美利金融等平台发行场外ABS,互联网金融机构越来越重视ABS融资渠道,并且相比与高要求的场内ABS,场外ABS也逐渐崭露头角。

互金平台的选择——场内与场外ABS风景不一

通常我们把一行三会及交易商协会认定的ABS产品发行市场称为场内,而不在全国银行间债券市场、沪深证券交易所、保险资产登记交易平台等交易的市场称为场外,如在金交所或互联网金融平台发行的场外ABS。严格来说,场外发行的ABS产品是类资产证券化产品。

1、场内发行目前仅适用于互金知名平台,发行难度大

从2016年下半年开始,由于互联网金融进入整治期,场内对于互金平台发行产品监管收紧,除了互联网巨头公司以外,基本不受理互金平台的小贷或消费金融项目,发行难度较高。

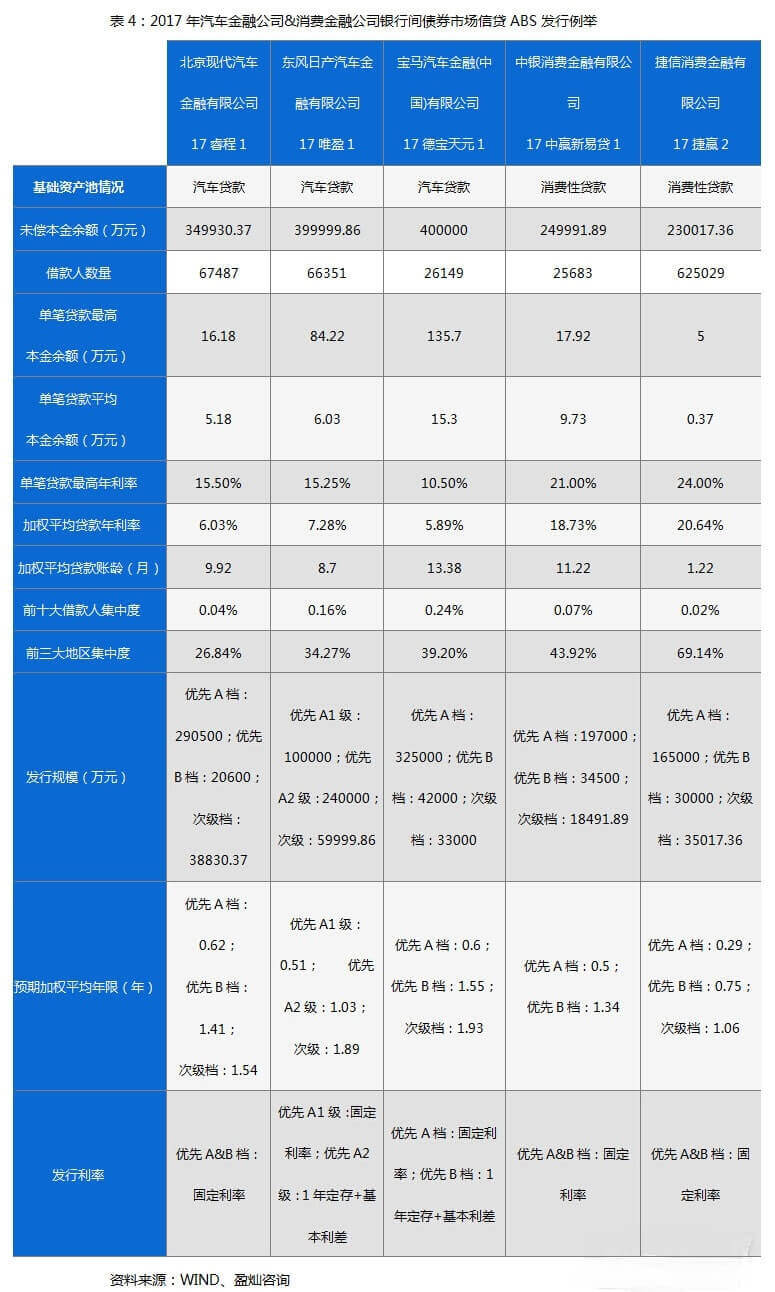

首先,以银行间债券市场为例,除了商业银行和政策性银行以外,仅有汽车金融公司或消费金融公司等少部分金融机构在该市场发行ABS产品,如表4所示。

其次,ABN方面,仅京东在今年2月发行了15亿元规模的国内首单消费金融信托型ABN。其基础资产为京东白条应收账款债权,产品原始权益人为北京京东世纪贸易有限公司,基础资产受托机构为平安信托,以京东白条应收账款带来的相关收益作为其收益来源。

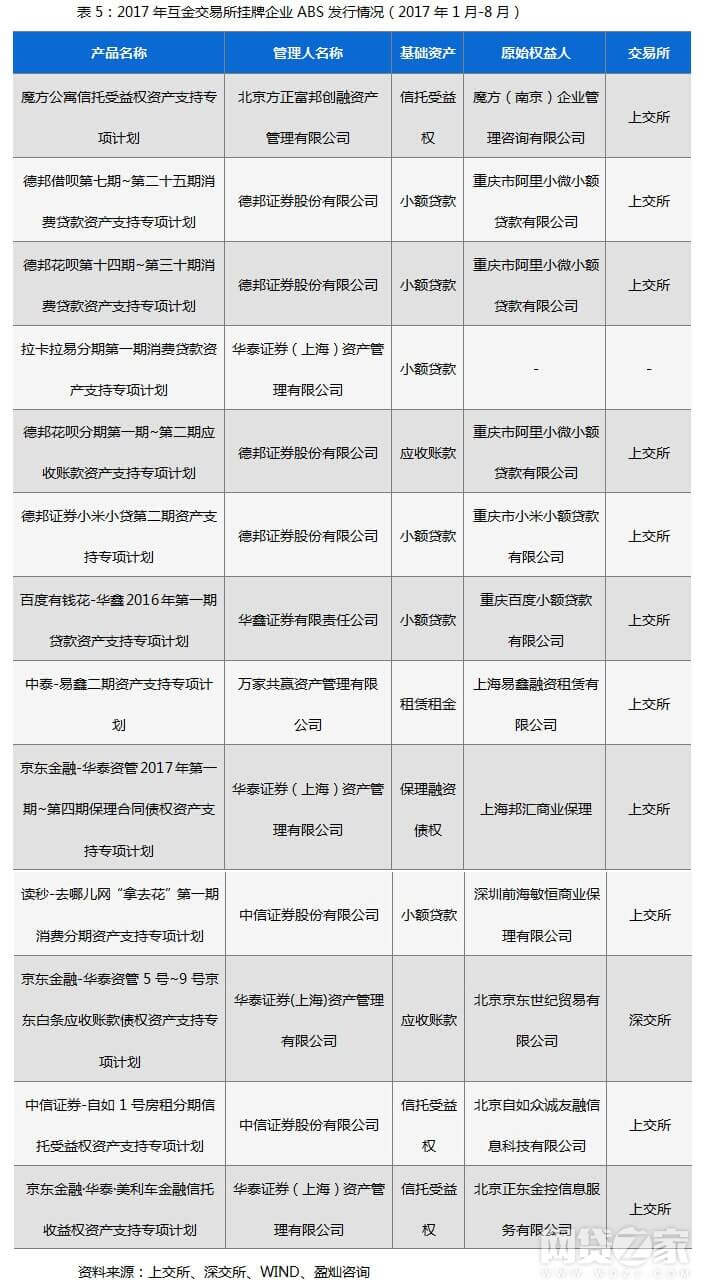

第三,沪深交易所是互金平台发行场内ABS最主要的场所,2017年1-8月,互金交易所挂牌的企业ABS情况如表5所示,原始权益人主要是阿里、京东、百度这些互联网巨头企业。

2、场外发行灵活,互金平台参与度高

目前,场外ABS服务商以厦门国金ABS云平台(ABSCloud)、京东ABS云平台(云起)、百度金融ABS平台以及众安保险ABS对接系统(宇宙立方)为主,基本都是2016年下半年开始参与场外ABS服务,互金场外ABS发行情况如表6所示。

互金服务商对场外ABS业务介入程度较高,例如京东金融ABS云平台包括ABS服务商(基础设施服务)、资产云工厂(资本中介业务)以及夹层基金投资板块;百度金融ABS平台包括交易安排人、技术支持平台及资产服务商板块。因此,除了提供交易服务外,互金服务商还会提供对基础资产的风控服务,以及夹层投资增信等。

相比与场内广泛的基础资产类别,场外ABS的基础资产呈现小额、分散特征,以非持牌消费金融机构的消费贷款以及二手车商的车贷债权为主,并且场外ABS基础资产选择上相对灵活。

收益率方面,互金场外ABS产品通常高于互金场内ABS产品,以车贷基础资产ABS优先级收益率为例,场外车贷ABS产品通常在8%左右,而场内车贷ABS在5%左右。

与场内ABS相比,场外ABS发行优点在于发行门槛及成本降低,发行流程缩短,基础资产灵活度较高。但不可否认的是场外ABS产品仍存在许多不足之处:首先,场外ABS产品流动性不足,产品通常需要持有到期;其次,场外ABS产品公信力及市场接受度较场内ABS薄弱;第三,缺乏成熟的风险评估方法,定价机制不完善,主体评级难以实现;第四,缺乏法律和监管依据,在互金整治阶段,互金场外ABS产品面临的监管风险较高,受政策影响大。

场外ABS来袭互金融资格局变动在即

ABS是资本市场重要的融资工具之一,场内ABS基础资产中,不良资产证券化和PPP项目上升趋势明显,但由于互金ABS场内发行难度较高,而消费金融平台和车贷平台等对于通过ABS融资的需求增长,未来互金平台将更多的转向场外私募ABS形式获取资金,并且场外ABS市场的基础资产分布也将会更加多元化。

1、互联网小额贷款基础资产将走热

消费金融ABS发展迅猛,其基础资产包括小额贷款、消费性贷款、应收账款和信用卡贷款。其中,由于阿里等互联网巨头的小贷ABS产品市场接受度较高,小贷ABS产品已成为交易所ABS的主要构成。但由于交易所发行门槛高、审批流程较长,加之监管收紧,小贷类基础资产ABS发行难度增加,而资金问题一直是小贷公司发展的瓶颈,随着越来越多的互联网小贷的成立,未来预计有更多的互联网小贷公司会进行场外ABS融资。

2、互金场外ABS服务商持续发力

今年7月,互联网金融风险专项整治工作小组下发《关于对互联网平台与各类交易所合作从事违法违规业务开展清理整顿的通知》,要求对互联网平台和交易场所合作违法违规业务增量和存量的清理整顿,金交所挂牌的信托计划和资管计划与互联网金融平台合作受限。因此,以金交所为渠道的互金场外ABS模式基本停滞,而与京东、百度、众安旗下ABS服务平台合作发行场外ABS逐渐增多。互金场外ABS服务商的参与也将使ABS发行和销售更具效率,并且,场外ABS基础资产的小额、分散的资产特性更依赖于大数据征信,在这方面,互联网金融服务商显然具有一定的优势。

言而总之,互金平台在场内及场外发行ABS存在较大的差异,在监管环境稳定且基础资产业务合规的前提下,场外ABS有望成为互金平台常规的资金渠道,有效推动互金平台资产端和资本市场资金端的融合与发展。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号