本文共字,预计阅读时间。

限额令后,车贷产业热度持续上升,据百度指数数据显示,2017年8月份“车贷”平均指数值达到3174.8,较16年8月平均值上升81.33%。P2P车贷平台的车抵业务标的资产愈加专一化、规模化。基于部分具有代表性的车贷平台17.68万条车标数据,本文以大数据画像的方式解读车标品牌特征。

一、品牌分布

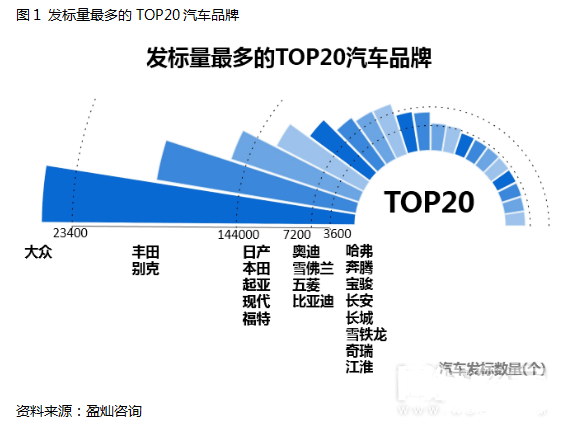

车贷资产中的汽车品牌众多,据样本数据统计,累计有81种汽车品牌。就发标数量而言,占比超过10%的品牌有大众、丰田,数值分别为14.56%和11.49%。别克、日产、本田、起亚的占比介于5%与10%之间。

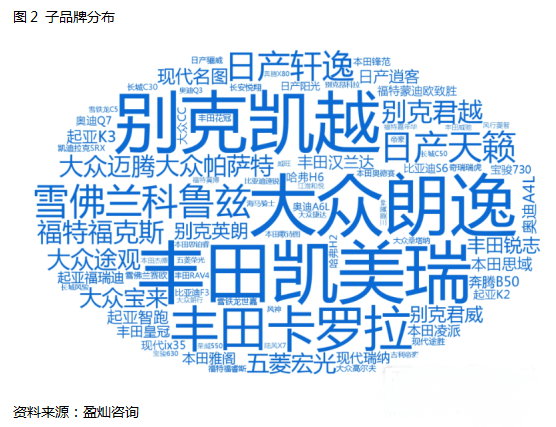

从子品牌分布情况看,车贷资产覆盖的汽车子品牌有567种,占当前市场上主流汽车子品牌总数的43.95%。另外,得益于较高的汽车保有量和销售量,大众朗逸、丰田凯美瑞、别克凯越、丰田卡罗拉、雪佛兰科鲁兹最为普遍,占样本总数的比例分别为3.30%、2.56%、2.45%、2.28%、2.15%。据搜狐汽车公布的7月份数据显示,丰田卡罗拉、大众朗逸的当月汽车销量分别为3.16、2.55万辆,在所有汽车子品牌中列第五位和第九位。

从子品牌数量看,大众拥有的子品牌数量最多,有21种,包括朗逸、迈腾、帕萨特、途观、宝来等。其次是丰田,有18种,其中凯美瑞、卡罗拉、锐志、汉兰达、皇冠等子品牌的车标数量较多。此外,本田、奥迪、日产、别克、雪佛兰分别有16、12、12、9、8种。

二、结构及车型级别分布

以结构为标准,可以将汽车分为轿车、SUV、跑车、MPV、敞篷车、货车、客车、皮卡,其中轿车又可分为两厢、三厢和旅行轿车。三厢轿车依然是最为普遍的汽车结构类型,发标数量达到113346个,占样本总量的64.10%,另外SUV也较为常见,在样本时期内累计标的数量为38772个。MPV、两厢轿车、客车分别占比5.58%、4.80%、1.68%。其他结构类型均未超过1%。而从品牌数量看,三厢轿车、SUV结构的汽车子品牌数分别为193、184。三厢轿车、SUV、两厢轿车、MPV发标量最大的子品牌依次是大众朗逸、大众途观、日产骊威、五菱宏光S。

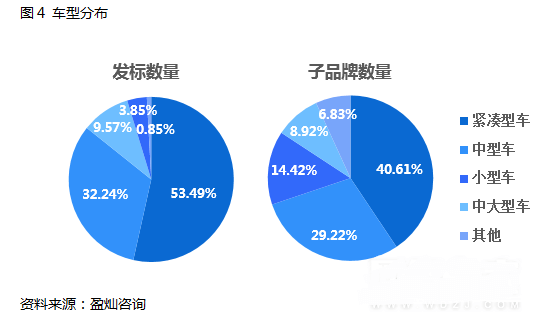

以车型划分,可以被分为微型车、小型车、紧凑型车、中型车、中大型车、大型车。紧凑型车和中型车发标量最大,分别为94570个和57000个。其子品牌数量分别占比40.61%、29.22%。常见的紧凑型车子品牌有大众朗逸、别克凯越、丰田卡罗拉、雪佛兰科鲁兹、日产轩逸、福特福克斯等。

三、系别分布

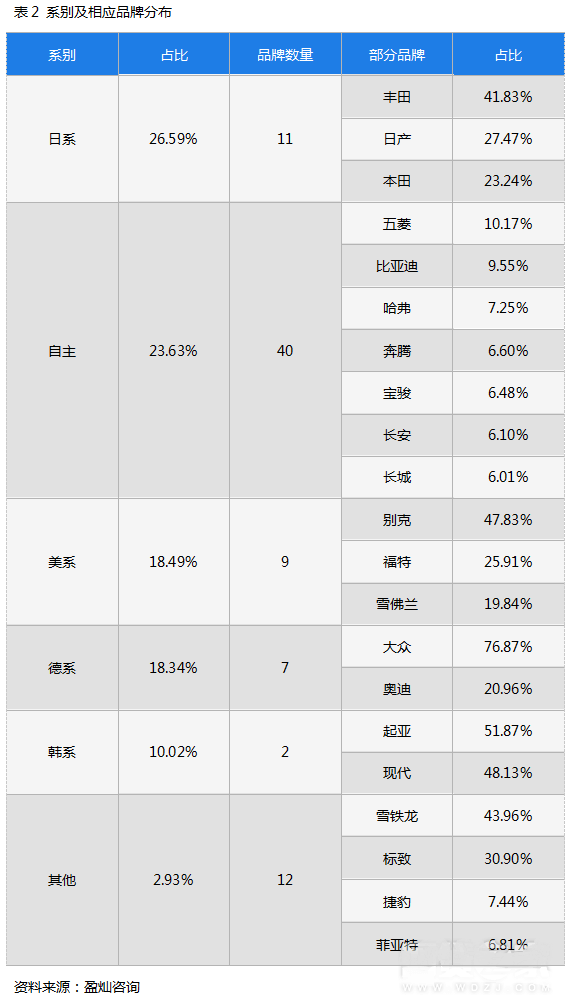

虽然争议不断,但日系车依然是国内汽车市场上的主流车型。在样本数据中,日系车以26.59%的占比领先于其他系别。其中,丰田、日产、本田三大品牌累计占日系车总数比例超过90%。此外、美系、德系、韩系等其他海外车系也有明显的寡头垄断现象。相较而言,近些年,国内汽车市场涌现出大批自主汽车品牌,多种品牌相互竞争的局面明显。从样本数据看,占比最高的五菱也仅仅超过10%。从汇总数据看,自主品牌的发标量达到41778个,仅次于日系车,可见自主品牌在国内汽车市场的竞争力增强。

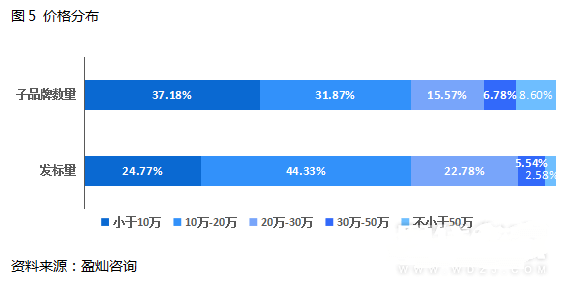

四、价格分布

由于变速箱、排量等差异,同一子品牌汽车下往往有多种车款,价格也有所区别,不妨以最高价和最低价的平均价格作为汽车购买价格。据样本数据不完全统计,汽车标的物平均购买价格为17.89万,最高价和最低价分别为542.5万、2.79万。从价格分布看,10万-20万区间的汽车品牌发标量最大,占比达到44.33%。这也从侧面印证了10万-20万区间价位的汽车在当前汽车销售市场上的核心地位。

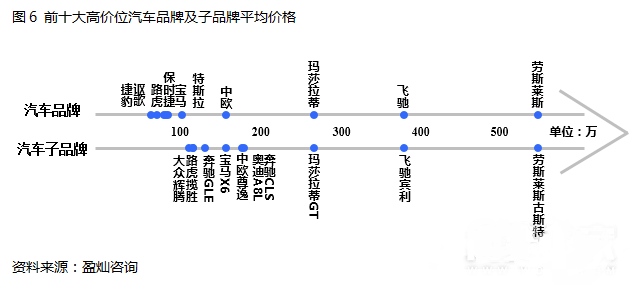

以发标量加权平均价格为标准,高价位汽车品牌依次为劳斯莱斯、飞驰、玛莎拉蒂、中欧、特斯拉等。从子品牌看,劳斯莱斯古斯特价格最高,达到542.5万。在所有价格超过50万的汽车子品牌中,奥迪Q7的发标量最高,占比28.17%;奥迪A6L其次,占比24.76%。可见奥迪车系在高价位汽车品牌中颇受青睐。不仅如此,奥迪也是过50万车型最多的汽车品牌,包括A8L、Q7、TTS、Q5、A5、TT、A6L。

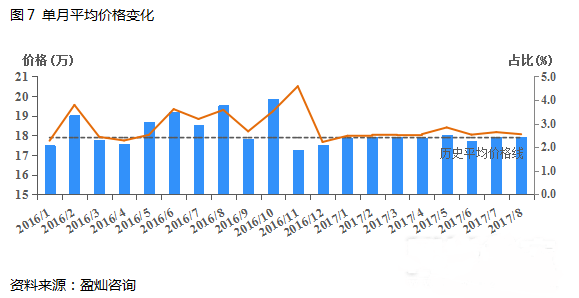

历史单月平均价格显示,发标汽车单月平均价格变化不大。在2016年各月,价格在17-20万之间波动,在2017年,单月平均价格进一步稳定,基本维持在18万左右的水平。此外,不少于50万价格的汽车发标占比也有所降低。可见,高价位汽车品牌在P2P车贷业务中的生存空间被进一步压缩。随着P2P网贷监管趋严,车贷标的也在朝着更加标准化、规范化的方向发展。

在全行业车贷业务合规发展的进程中,不少平台迎难而上。以一点通财富为例,作为广州市普惠金融协会会长单位,一点通财富在2017年1月到2017年8月的抵质押汽车品牌平均价格为21.50万,略高于样本平均水平。其中,少于50万的中低价位汽车品牌发标量占比达到了94.20%。10万-20万的汽车品牌发标量占比41.07%。相应地,一点通财富在同时期的车标平均借款金额为7.7万,约为汽车品牌平均价格的35.81%,高于样本平均值2.71万,但远小于20万的个人单平台借款余额上限。从涉及汽车品牌看,主要为丰田、本田、日产三大日系品牌,发标占比分别为15.55%、12.65%和7.22%。

五、区域特征

受到平台分布影响,车贷资产来源有明显的区域分布特征。通常情况下,作为标的物的汽车归属地会集中分布在车贷平台所在地区,并且数量会随着距离增长快速衰减。从样本数据的借款分布情况看,受到微贷网数据影响,归属于浙江省的汽车发标量最大,达到27185个;其次是四川省,发标量为13385个;安徽省、江苏省、河南省的数量紧随其后。

对于中小平台,汽车标的物的区域集中分布现象更为明显。例如袋鼠妈妈,位于江苏省无锡市,业务涉及品牌包括丰田、大众、福特、起亚等。主要聚焦中低端车系,其中丰田发标量最大占11.21%。发标金额基本在10万以内,有效避免了豪车品牌带来的二抵风险。在江苏省内的20余家车贷平台之中,袋鼠妈妈的江苏省汽车发标量占其发标总量的81.06%,其它地区仅占比18.94%,专注于江苏省车贷市场,聚焦省内市场同时结合物联网风控技术使其在车辆的风险管控与违约处置方面控制力更强。江苏省较高的车辆保有率也保障了整体的发展空间。对于袋鼠妈妈这类聚焦省内市场强化渗透率的区域优势型专业车贷平台,“小而精”的特点明显。

六、抵质押率

通常情况下,汽车价值与发标金额是不等值的。我们定义抵质押率=借款金额/汽车价值。因为汽车价值不易确定,与汽车的购买价格、使用年限、行驶里程、保养情况均有一定关联。由于数据维度有限,假设汽车价值=购买价格*(0.7-行驶里程/500000),计算可得全样本汽车品牌抵质押率平均值为53.00%。在发标量最大的前二十汽车品牌中,大众以56.23%的抵质押率列第一,丰田、本田分列二、三。以结构划分,SUV、旅行轿车的抵质押率较高。而从车型看,中大型车、和中型车的抵质押率超过其他车型。另外,德系车的抵质押率达到55.26%,在所有系别中最高。总体而言,中低价位车型、品牌知名度高的汽车有着更低的借款机会成本。

总结

当前国内汽车市场细分程度较高,来自于国内外的各大汽车品牌竞争态势明显,相应的汽车子品牌数量更是层出不穷,这为车贷业务提供了丰沃的发展土壤。然而受到限额令的影响,高价位汽车品牌在车贷资产中的生存空间被进一步压缩。大众、丰田等品牌下的中低端汽车以及大量自主品牌车系,将成为未来P2P车贷业务的挖掘点。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号