本文共字,预计阅读时间。

P2P网贷理财产品作为金融产品的类型之一,具有金融产品的基础属性:收益性,其预期年化收益率是最为直观的体现。据网贷之家研究中心数据显示,从2014年至2017年三年间,由于市场逐渐成熟、合规成本上升等原因,P2P网贷行业综合收益率从20%下降至10%不到,降幅超过一半。

在行业普遍降息的大背景下,部分平台仍坚持以高息产品吸引投资人,其预期年化收益率高达18%以上,甚至部分产品的预期年化收益率突破监管红线。据网贷之家研究中心不完全统计,目前尚有62家平台的产品年化收益率在18%及以上,这部分平台存在的现状如何?其地域分布是否存在一定规律?其业务类型是否具有共性?在本篇报告中,笔者将对如上问题展开研究。

高息平台研究原则

本文对“高息平台”的定义,须符合如下条件:

2017年以来,在平台网站有发布过预期年化18%及以上的网贷产品。

在界定高息平台时,遵循以下原则:

1、预期年化收益率在18%及以上,既包括原始产品,也包括加上奖励后的预期年化。该种奖励与节日、司庆无关联关系,为平台普遍奖励。

2、部分平台透明度极差,无法查看项目发布时间及投标时间,一概以首页显示的最近项目纳入统计范围。

62家高息平台项目列举

62家发布了高息产品的平台中,60家为民营系平台,2家为风投系平台。其中,拍拍贷于2014年4月获得光速安振、诺亚财富、红杉资本5000.00万元融资;而靠谱鸟则在2014年10月获得种子轮1000万元融资,投资机构为联想之星。

注册资本方面,小于1000万注册资本的平台数量共有8家。占比最多的为1000万至4999万区间,共25家。5000万至1亿区间的平台共27家,1亿以上的共两家。

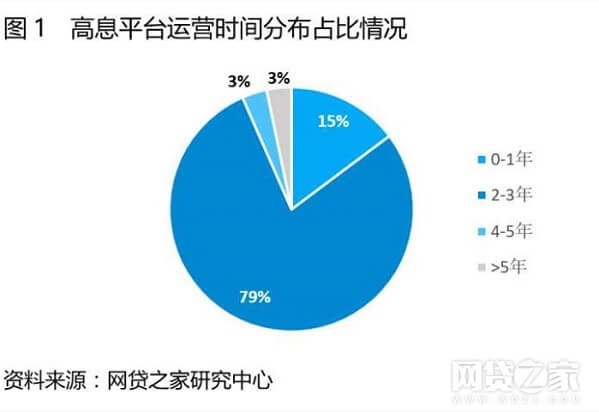

在运营时间方面,以上线时间作为计算起点,各平台运营时间多集中在2-3年区间,具体如下图所示:

高息平台地域分布

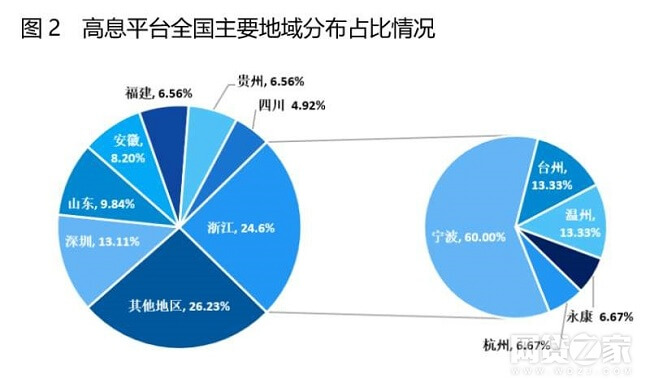

62家高息平台中,占比最多的为浙江省,达到了15家。其次为深圳与山东,分别为8家和6家。其他地区的高息平台情况为:安徽5家、贵州4家、福建4家,另有20家平台零星分布在全国13个省市。

在15家浙江平台中,对其所辖县市进一步划分,发现宁波平台达9家,在浙江高息平台数量中占据60%的地位,在全国高息平台中则占比约15%。浙江其他地区方面,温州、台州各2家,杭州、永康各1家。

备注:广东省除深圳以外其他地区暂未发现高息平台,因此将地区名标为深圳

据网贷之家公布的2017年8月月报显示,截至2017年8月底,P2P网贷行业正常运营平台数量为2065家,排名前三的地区分别为广东、北京、上海,数量分别为421家、395家和281家。整理高息平台的地区数量占比发现,浙江占11.57%,山东占4.12%,四川占1.94%,安徽占比2.52%,福建占比2.32%,贵州占比0.97%,深圳占比15.25%。除深圳以外,其他地区的高息平台占比均超过行业正常运营平台数量占比。其中,宁波一地的高息平台占全国比重,就超越了2017年8月浙江省正常运营平台数量占全国比重。

高息平台收益率概况

根据我国《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》文件第二十六条规定,借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。而在24%-36%之间是自然债务区,即如果要提起诉讼,要求法院保护,法院不会保护,但是当事人愿意自动履行,法院也不反对。在高息平台中,有13家平台产品年化利率直接或间接达到了24%及以上,详见下表:

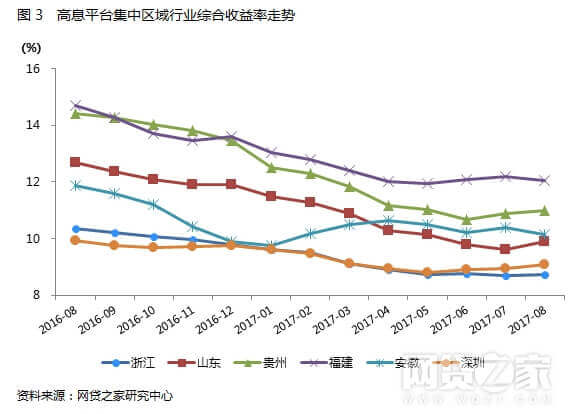

其中,直接年化最高的为深圳平台贷帮,其6个月期限的月利宝理财产品均为30%;间接年化最高的为安徽平台新空间财富,列举标的预期年化超40%。13家平台中,浙江平台占据6家。那么,这些高息平台所在地的行业综合收益率又是如何呢?

在上述6省市中,综合收益率最高的为福建省,为12.05%,最低的浙江为8.73%。观察6省市的整体趋势,均呈现下降状态。综合收益率并无优势的浙江为何出现这么多高息甚至突破年化24%的平台,背后原因不禁令人深思。

高息平台业务类型分布

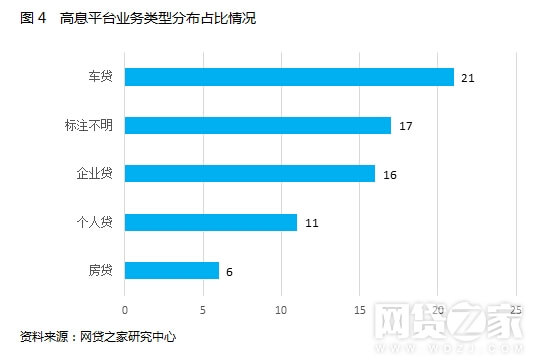

62家高息平台中,业务类型占比最多的为车贷,包括车辆抵(质)押业务、车辆消费贷款业务、车辆融资租赁业务、车商贷款业务等。其次为标注不明、企业贷、个人贷及房贷。其中,企业贷为企业信用或担保借款,个人贷为个人信用或担保借款,房贷为房产相关的借款。部分平台业务单一,仅涉及车贷或者企业贷;而部分平台业务类型较为综合,车贷、房贷、企业贷乃至三农贷款均有涉猎。

在标注不明的平台项目中,部分平台项目披露严重不透明,无法明确资金流向;部分平台人为设置信息查看门槛,需有待收才能查看;另有部分平台项目信息说明中无法确认业务类型,例如内蒙古平台益合贷,在其名为【三月期奔驰E200二手车】的项目中仅披露了车辆基本性能参数,在相关资料中仅呈现了汽车外观图片,无法判断是车辆抵押、车辆质押或车商贷款等车贷相关业务,亦无车辆登记证等所有权证件说明。

在高息项目占比方面,一类平台为全部标的高息,如浙江平台甬利财富;而另一类平台为部分高息,例如深圳平台贷帮,仅月利宝为高息产品,其优选债、聚财宝年化区间为9%至14%;又如上海平台拍拍贷,仅散标系列中信用等级较差的标的为高息产品,其彩虹计划产品的历史年化收益为6.8%至10.5%。

高息平台风险提示情况

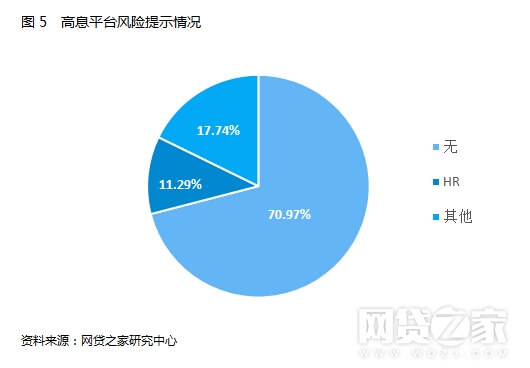

2017年8月底银监会公布的《信披指引》中第九条规定,网络借贷信息中介机构应当及时向出借人披露项目风险评估及可能产生的风险结果。此前中国互联网金融协会也曾做过相关规定,网络借贷信息中介机构应当进行项目风险提示,针对单笔借款项目的风险对投资人的风险提示信息。62家高息平台中,未提示风险的平台占比高达70.97%,具体比例如下图所示:

62家高息平台中,有11.29%的平台给予了高风险提示(即标明HR高风险等级)。另有17.74%的平台具有其他风险提示形式,包括某些涉嫌以信用等级披露诱导投资人的情形。例如,贵州平台利盈贷对不同借款项目均给予五皇冠的信用等级;又如浙江平台稳展财富针对不同车贷借款人均给予四颗星的信用等级。

在拥有年化超24%项目的高息平台中,部分声称本息担保。例如浙江平台米利财富在项目信息中标明保障范围:本息保障;浙江平台振源财富同样在项目信息中标明保障范围:本息保障,但无具体担保公司的信息说明;也有平台标注无担保且风险自负,如黑龙江平台冰融贷在担保范围内标注为无,同时在披露的借款协议样本中标注:如果乙方(借款人)逾期支付任何一期还款超过30天,或乙方在逾期后出现逃避、拒绝沟通或拒绝承认欠款事实等恶意行为,丙方有权将乙方的“逾期记录”记入人民银行公民征信系统,丙方(平台方)不承担任何法律责任。

总结

自今年8月底银监会公布《信披指引》以来,P2P行业开始新一轮加速洗牌,问题平台频频爆出。暴雷事件的背后,少不了直接或间接达到高息的平台身影;但高息平台,并不意味着就一定走向暴雷的结局。在笔者撰写报告期间,发现部分平台通过降息、信披等方式逐步向合规靠拢;个别高息平台定期公布运营报告、设置实时财务披露专区。低息≠安全,高息≠暴雷。投资人在投资前,除了关注收益率以外,还需要从平台的背景实力、保障模式、业务类型、信息披露等进行综合判断,根据自身的风险承受能力作出适当选择。(文/苏筱芮)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号