本文共字,预计阅读时间。

银行资金存管多事之秋!

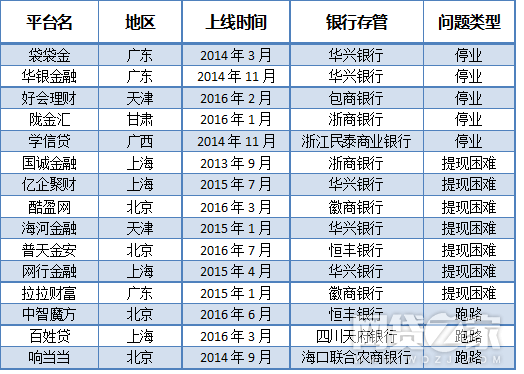

近来多家已对接银行资金存管的平台出现大面积逾期、提现困难甚至跑路等事件。截止9月30日,已有近20家接入银行资金存管的平台出现了问题。

已上线银行存管的停业及问题平台

据网贷之家研究中心不完全统计,截至2017年9月24日,已有广东华兴银行、江西银行、徽商银行和浙商银行等49家银行布局P2P网贷平台资金直接存管业务,共有772家正常运营平台宣布与银行签订直接存管协议(含已完成资金存管系统对接并上线的平台),其中有538家正常运营平台与银行完成直接存管系统对接并上线(含上线存管系统但未发存管标的平台)。

值得注意的是,这其中,有234家平台只是与银行签订了存管协议,而并不是真的上线了银行存管业务。那么问题来,纵观网贷行业的发展历程,其中不乏有平台只签署存管协议而并没有真正上线存管就爆雷的案例,投资人不明其中关窍纷纷重仓,而不幸入了火坑。

在已签署存管协议而未正式上线存管就爆雷的先例中不乏上线几年、成交量过亿的平台。乐投天下已完成四轮融资,据相关数据显示,乐投天下8月30日止累计成交量为7.18亿元,待收为3282.70万元。而在7月17日,原本打算上线银行存管乐投天下突然一纸公告告知投资人要推迟了。自此至跑路,前后不足两个月,现在想来是不是缓兵之策呢?

同样用上线银行存管来“套路”投资人的还有田金所。田金所系深圳的P2P平台,其官网宣传已接入华兴银行资金存管业务,但事实上仍只是签署了存管协议而并未正式上线。

早前投资人或认为上线银行资金存管就是给平台安全背书,其实不然,已正式对接了存管的平台尚且会爆雷、提现困难,更别提只是签署了协议而未正式对接的。未对接存管的平台,其资金仍被平台控制,卷走跑路简直轻而易举。所以上述772家平台中有234家平台只是签署协议而并没有把资金对接到银行处存管,投资人要区分开来。

当然,比起双系统存管或部分存管而言,只签署协议而并未正式存管只是个小陷阱。银监会下发的《网络借贷资金存管业务指引》在对银行和平台的业务规范要求中,明确指出委托人开展网络借贷资金存管业务,应指定唯一一家存管人作为资金存管机构。这条要求说明平台仅能选择一家银行作为存管机构,不可多头存管。但目前有不少平台的借款项目并未实现全银行存管,采用的是第三方支付系统与银行存管系统并存的模式,即只有部分标的是银行存管。据网贷之家最新的数据显示,目前包括新联在线、投融家、珠宝贷、鑫合汇在内的73家平台实行的是双系统存管。

双系统存管的风险有多大?对于银行方面来说,其只是保护你的“站岗”资金,一旦出借,就和银行方面没有任何关系了,而双系统存管则只有部分资金存管在银行,至于这一部分资金是多少、占平台全部资金比例都是未公示的数字。值得注意的是,上述73家乃至没有统计到的平台,为何只有部分资金存管,而就对外宣传了自己上线了存管忽悠投资人?这其中是否存在欺诈的动机?投资人在选择平台时还应理清其中的关系。

当前,银行存管负面事件频发,银行对外界也有一定的措施。除了紧急撇清关系、要求平台下架相关宣传的,也有部分银行在积极配合警方调查取证、给投资人回款在存管账户中的资金。不过,也不排除少数不知名的小银行为在存管中捞一笔油水,而与平台沆瀣一气。有业内人士也指出,银行在对接平台存管时,不审核项目的真实性、不保证收益、不承担资金管理运用风险。银监会的《网络借贷资金存管业务指引》第四章第二十二条明确指出,商业银行担任网络借贷资金的存管人,不应被视为对网络借贷交易以及其他相关行为提供保证或其他形式的担保。存管人不对网络借贷资金本金及收益予以保证或承诺,不承担资金运用风险,出借人须自行承担网络借贷投资责任和风险。

国资雷、上市雷、协会雷,这一张张看似安全的标签像多米诺骨牌一样倒下,如今新添的存管雷正在风口浪尖上,笔者认为,任何的背书都不能完全视为安全的,投资人还应注重平台本身,信息披露是否完全、股东背景、借款人背景等都需要仔细斟酌、判断。盲目迷信“标签”或会踩到大雷。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号