本文共字,预计阅读时间。

近日,银行业理财登记托管中心有限公司(以下简称“银行业理财中心”)发布了《中国银行业理财市场报告(2017上半年)》(以下简称《半年报》),对银行业理财市场2017年上半年的运营情况进行了总结分析。从中可以发现,随着金融同业监管加强以及银行表外理财被要求纳入MPA考核,银行理财市场主要发生了四方面变化。

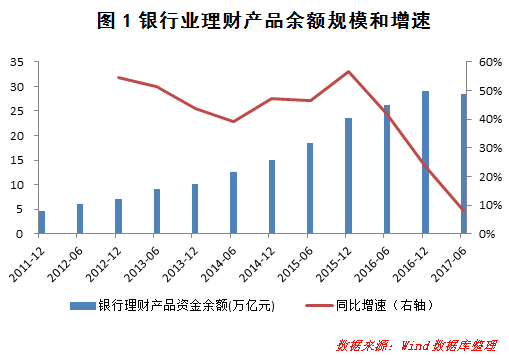

总体规模变化:存量规模首次下降,增速大幅下滑

根据半年报,截至2017年6月末,全国共有555家银行有存续的理财产品,理财产品数量为8.58万只;理财产品存续余额28.38万亿元,较年初减少0.67万亿元,这是银行理财存量规模首次出现下降(详见图一)。

在理财产品存量规模下降的同时,其增速也大幅下滑。2010-2016年,银行理财产品余额的同比增速从64.71%降至23.62%,2017年6月末,银行理财产品余额同比增长仅有8.07%,首次出现个位数增幅,增速进一步大幅下滑。

从理财产品发行市场来看,2017年上半年银行业累计发行理财产品11.92万只,累计募集资金83.44万亿元。与去年同期相比,虽然发行理财产品的数量增加了2.16万只,但累计募集资金的规模却减少了5400亿元。

所以,2017年上半年,银行理财产品存续资金规模和新增资金规模出现了双降。

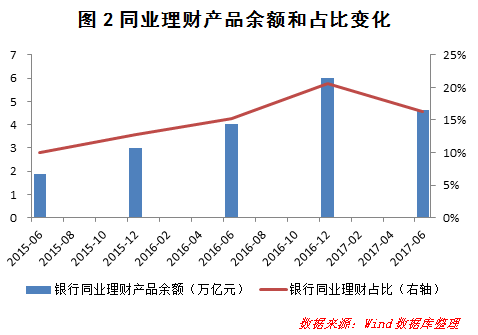

投资者结构变化:同业理财规模和占比大幅减少

对于银行理财,主要投资者是个人、机构和同业。根据半年报,截至2017年6月末,一般个人类产品、高资产净值类、私人银行类、机构专属类和金融同业类产品余额分别为13.14万亿元、2.13万亿元、2.01万亿元、6.48万亿元和4.61万亿元,占全部理财产品存续余额的46.30%、7.51%、7.08%、22.83%和16.24%,个人理财仍然是银行理财的最主要构成,规模和占比也比较稳定。

值得一提的是,半年报中金融同业类理财产品余额的统计口径有所变化,此前报告中的统计结果均为银行同业类产品,而2017年半年报中统计的金融同业类产品指的是专门面向银行业、证券业、保险业等金融机构销售的理财产品,统计口径扩大。

虽然金融同业类产品的统计口径有所变化,但并不妨碍我们进行趋势化比较。根据半年报,金融同业类理财产品的余额和占比均较2017年年初出现“双降”,其中,产品余额较年初减少2万亿元,下降了31%,连续5个月环比下降;占比较年初下降7个百分点。考虑统计口径的变化,实际规模和占比降幅更大。

金融同业理财产品余额的下降也是拖累银行业理财产品余额整体下降的主要原因,这与2017年以来同业理财监管加强有关。

银行业内部分化:股份制银行存量理财规模增速下滑

虽然银行业理财产品余额整体规模在下降,但不同类型银行分化较大。根据半年报,截至2017年6月末,国有大型银行、全国性股份制银行、城市商业银行、外资银行、农村金融机构理财产品存续余额分别为9.27万亿元、11.80万亿元、4.39万亿元、0.37万亿元和1.62万亿元,其中,国有大型银行和全国性股份制银行占理财产品余额的比重分别为32.66%、41.58%,较年初分别上升0.20个百分点和下降0.59个百分点,分化较为明显。

但从增速看,不论是国有大型银行还是全国性股份制银行,增速均达到历史低点,2017年6月末,国有大型银行和全国性股份制银行的理财产品存续余额同比增速分别为3%和8.36%。

因为部分未上市银行缺少2017年半年报数据,所以通过分析2016年末的广义信贷增速,来间接反映MPA考核压力对银行表外理财规模扩张的影响。通过统计国有大型银行和全国性股份银行新口径下广义信贷规模的增速可以发现,2016年增速较2015年出现大幅下降,主要是表外理财规模增速放缓所致,特别是股份制银行表外理财规模增速从2015年的74.78%降至2016年的23.61%。

此前因为股份制银行理财规模扩张较快,在银行表外理财被纳入广义信贷考核口径后,受到的影响相对于国有大型银行更大,所以理财规模增速下滑也比较明显。2017年上半年,股份制银行理财规模增速进一步放缓,这也是MPA考核压力所致。

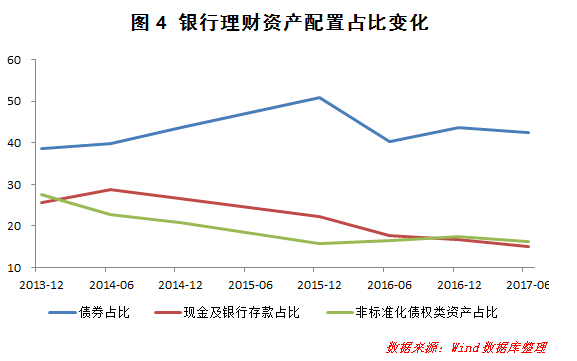

理财资产配置结构变化:权益类资产配比提升明显

债券、非标、现金及银行存款一直是银行理财资金主要配置的三类资产。截至2017年6月末,三者配置比例分别为42.51%、14.95%和16.14%,但与2016年末相比,配比均有所下降。2016年四季度,金融去杠杆使得债券价格大幅下跌,同时,货基一路走高,对银行理财资产配置结构产生一定影响。

与此同时,权益类资产的占比有所提高,这也是理财资金支持实体经济发展的主要路径之一。根据报告,截至2017年6月末,有20.93万亿元的理财资金通过配置债券、非标准化债权类资产、权益类投资等方式投向了实体经济,占理财资金投资各类资产余额的73.42%,较年初增加1.28万亿元,增幅为6.51%。

总体而言,2017年上半年银行业存量理财规模下降的原因主要有两个:

一方面从2017年一季度开始,MPA考核将表外理财纳入广义信贷考核,特别是前期理财规模扩张较快的中小银行,控制理财规模的意愿较强;

另一方面,金融去杠杆和同业监管加强,使得同业理财的规模受到限制。银行理财规模下降,不仅有助于金融体系去杠杆,降风险,同时,更有利于资金银行脱虚转实,更好地为实体经济服务。

微信公众号:苏宁财富资讯,作者:赵卿 苏宁金融研究院高级研究员

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号