本文共字,预计阅读时间。

获客场景,决定了互金平台业务风险的高低,反欺诈手段的好与坏,决定了平台的生死。

那么,如何找到优质的获客场景,如何探索出更多有效的风控手段?

在一本财经学员的风控闭门训练营中,上海秦苍科技 (买单侠)CRO朱君他的一些经验和感悟。

以下是他分享的部分干货。

01 欺诈是人性的漏洞

整个消费金融从风险角度来说,决定业务风险高低的,不是风控,而是获客场景?

获客的流量入口摆在什么地方,场景长什么样,这决定了风险的最大的差异。

如果你要看一个业务的风险高还是低,其实,看业务的批核率就行了。

一项业务,如果他的天然批核率,是整个业态行业平均水平的百分之七八十,那他的风险相对较低,而如果一个业态的批核率本身到了10%左右,那他的天然风险肯定是高的。

今天,我着重讲反欺诈,然后讲信用风险管理,最后是我一些心得。

第一点:反欺诈。我个人觉得反欺诈是反认知的漏洞,人性的漏洞,而非技术的漏洞。

因为欺诈是对方永远在捕捉你的漏洞,所以,反欺诈其实是一个意识上的问题,而不是一个静态的一个问题。

举个例子,对于线上和线下的不同场景,我们会去看不一样的一些漏洞。

比如一个线上申请,我们会去看申请是不是本人,然后申请的过程是否真实,是不是他自己填的申请表,他的意愿是否真实,他是不是要来借这笔钱,他填的过程中,个人的信息是否经过包装,他的这种申请有没有带着地域的集中性,他本人是不是老赖?

这些都是风控管理者需要思考的事情,这也是认知上的一些疑点,和反欺诈本身的动机。

以线下场景为例,填写申请的过程是不是真的发生在现场;借款人的信息是否被销售予以包装;贷款消费产品的过程中是否存在价格欺诈;都会直接影响到搭建反欺诈模型的决策依据。

欺诈者永远在不断翻新欺诈手段,挑战平台的反欺诈手段,这个时候,作为风控从业者,如果把认知仅仅放在一些简单的手段上,那么则会被击垮。

我个人认为,其实,欺诈的最大漏洞并不在于技术上的漏洞,而在于对认知的疏忽,当然,这并不是说技术没用,技术是非常有用的,而且技术是现在在所有方法里面,最值得依赖和最有差异化竞争的地方。

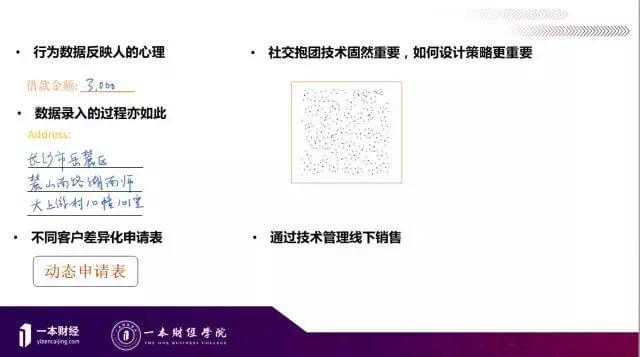

买单侠在用户填写贷款申请表的时候,会较为注重用户的行为数据,比如,一个填写地址的过程,通常填就填了,但如果我们把他每毫秒每个字填写的时间全记下来,结构化的记下来,然后再全部展开还原出来,你会发现最终提交上来的这一串地址,其实是然后打了又删了,又改了再输上来了的这样一个过程,如果这个删减的过程中,楼层或者门牌号在不断的更改,那这些蛛丝马迹是可以提供反欺诈线索的。

而在整个过程,往往会发现非常多有意思的问题。

在风控环节中,我们所有的借款人都要填上一个紧急联系人,这个人需要从他的通讯录里去导,这时你会发现,从通讯录导出来的时候,他的名字叫张三,但是他啪啪啪改了,号码没改,然后把名字姓和名全改了,改成一个叫李四,这是一种。

另一种是调整联系人关系的方式,比如,他姓朱,为了造假,他从通讯录里随便导出来一个人,然后改成姓朱,并在关系一栏写上父子,这些信息,如果不去捕捉他的行为,就丧失了。

然后是照片,我们曾要求客户现场拍一些照片,但后来发现,有的人是提前拍的,有的人不拍,直接从相册里导一张之前中介帮他拍好的照片,这也是一个行为的差异。

事实上,这些行为的数据挖掘,在做反欺诈的时候非常有效和重要,这里的数据量很大很大。

数据是一块大保障,应用到特定的场景下才有可能会发生作用,但不同的场景采集的不同数据,其用途也会不一样,不能依葫芦画瓢完全套用。

因为漏洞本身是从流程和认知上的漏洞来设计的,所以这个技术仅仅只是提供一个辅助的解决方案。

有一种技术叫社交抱团,右边这张图是一个真实的图,里面红颜色的点是那个时间点的坏人,逾期客户;蓝色的是好人;灰颜色的是客户填的紧急联系人。

你可以看到,灰颜色的点,有的有五六个,有的有两三个,数量不一样。而红颜色的点很容易扎堆,这因为中介通常会拉着一伙人来骗贷。

所以平台在设计规则的时候,要基于这种不同的强弱,去设计不一样的规则。

我们上了抱团以后,风控策略什么都没变,但是新开盘的城市批核率会很低,然后中抱团策略规则的人会很多,而且这些人的资质一看就知道很差。

但是你什么都不用做,因为你有这套策略,当熬过了头部的一个月,你会发现你批核率上去了,中抱团规则的人少了,这说明他们撤退了,这个就符合线下攻击,线上也一样,线上攻击也是这个套路,所以说抱团技术非常有效。

02 反欺诈的三大阶段

对于线下业务而言,中间代理人的风险是最大的,如果你自己的团队管不好,或者你的中间人管不好,那你就会被薅羊毛薅死,业务就没了。

我个人觉得要防范代理人问题,一定要自己来管,然后去穿透的管,只有把每个销售员的动作管道最细,你才有可能把业务真的做实,一切想通过利益绑定去绑的,那一定会被算计死,因为代理人的问题,你没有办法把利益对齐。

转而次之,是反欺诈上的一些防范框架和方法,一共有三段,一个叫预防,一个叫侦测,一个叫调查,前面说了很多技术上的手段,其实都在预防阶段,这里,着重说的是后面两个阶段。

侦测,就是在客户要逾期、没逾期前面那段时间。这是需要我们去做很多侦测的,侦测完了以后,我们就会有一个叫调查的一个团队,去深度的调查剖析,对于逾期的案件,我们会去研究。

他当时怎么漏进来的,在那个预防的阶段,那些一道一道的屏障怎么没有把他拦住,那这个调查团队就变得很重要。有了这个框架,你可以使你的业务整体上风险是有一个大的平衡和控制的。

在反欺诈这一块,我说一些自己的心得:

第一个叫那个敬畏对手,保持稽核;第二个是降本增效;第三个就是快速响应。

03 信用风险管理的缺陷

我觉得反欺诈做得好不好,是一个互金机构生和死的差别,就如果你反欺诈做得不好,可能就没什么信用风险管理了,但信用风险管理做大了,坏账也就不会太大,欺诈的攻击对平台业务构成的冲击也会越来越小。

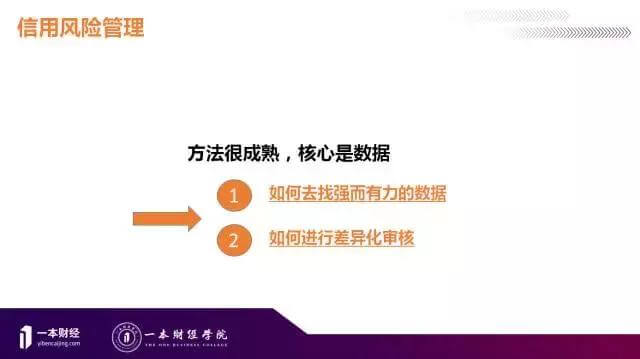

目前,整个信用风险管理的整个套路和方法其实相对还是很成熟的。但是这套方法里面最核心的数据还是没有拿到,这就是现在我们互金面临的问题。

所以现在的问题有两个,一个是:如何找到很强的变量,另一个是:在已有的数据里要进行差异化的审核。

怎么去找强而有力的数据?

我们的做法是把每次客服与客户的电话通话变成一个结构化的数据采集。

电话通不通,然后不通的话是空号,错号还是什么?接通的话是本人接的还是什么?就是一些结构化的X1、X2、X3,三个结构化的变量,如果这个变量对坏账有区分度,通过数据积累就可以就看出来,我就把他当一个模型的变量去做就行了,这是我们大的一个思路。

那在一群弱变量,如何里面淘出金子?

这就是比各家水平了,能力强,就能从这些若变量里找到一群人,并准确识别他们,给他相对更大的额度,赚他更多的利息。如果你没这能力,那就没有办法了。

事实上,现在我们的人工审核就是这样,我们现在只有20%左右才会打人工电话,80%都已经在自动数据化的阶段结束掉了。

一个客户上来最快的是什么,黑名单校验,身份证核查,这些放在最前面,如果有问题就拒了,后面所有数据成本钱不用付了,再到下一关,然后这时候身份证上来,开始爬虫,但是这个需要一点时间,所以你这个得放到后面一点。

互联网轨迹得放后面一点,我说是得实时,但它不一定是一瞬间,所以你要基于你的审核理由去策略,然后定制相应的方案,先做什么后做什么,这就是未来的一个趋势。(整理 | 晨曦)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号