本文共字,预计阅读时间。

10月26日,天弘基金公开第3季度末余额宝规模:1.56万亿人民币。

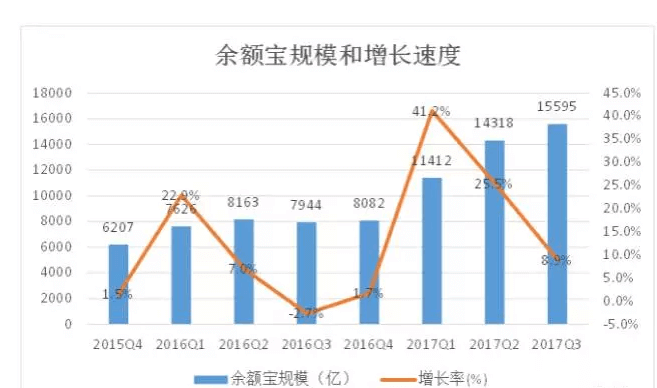

不出所料,余额宝的季度增速终于从前两季度的41%和26%高速增长,跌回8.9%,放缓不少。余额宝的规模增速被控制住,没有因为超过中国银行的个人储蓄总额而上新闻头条,监管机构和蚂蚁金服想必会长舒一口气,这是多方都满意的结果。

从导火索到“大到不能倒”

2013年5月横空出世后,余额宝立刻成为点燃中国互联网金融爆发的导火索。凭借其方便、快捷和高收益的特点,余额宝如入无人之境,快速野蛮生长,短短两年就达6千亿元的规模,成为中国货币市场基金的领头羊。

然而到了2016年,由于利率市场回落导致余额宝的收益率大幅下降,其规模一直保持在7千到8千亿元之间,甚至在2016年第3季度首次出现负增长。

2017年余额宝再度爆发。在2016年末8千亿庞大规模的基础上,第1季度大幅增长41%,一举突破万亿大关,达到1.1万亿;第2季度再发力增长25%,达到惊人1.4万亿,同时超越摩根大通美国政府货币市场基金,成为全球最大的货币市场基金。

余额宝成为金融市场中的庞然大物:其体量占中国380只货币市场基金总额5.1万亿的三分之一; 按第2季度末银行的活期储蓄额度排名,余额宝排在工行、农行、建行和中行后面,远远超过招商银行和交通银行。很多人预计,按照今年余额宝迅猛发展趋势,第3季度超过中行是大概率事件。

据知情人士透露, 就连蚂蚁金服都没预料到余额宝能发展到如此规模。

然而树立于林,风必摧之。余额宝变成大到不能倒(too big to fail)的金融产品,本身已成为系统性风险潜在的来源,必然成为监管关注的焦点。

9月1日,证监会发布《公开募集开放式证券投资基金流动性风险管理规定》,自2017年10月1日起施行。新规从多个环节提出了基金产品全生命周期的流动性管理要求,提高货币基金做高收益的难度,防控大规模集中赎回引致的系统性风险隐患,降低系统性风险发生的可能性。

上述管理规定还特别指出,关于系统重要性的货币市场基金,将由中国证监会会同中国人民银行另行制定专门的监管规则。

这显然剑指余额宝。

自废武功

新规对余额宝影响显著,冲击巨大。在流动性风险管理趋严和风险准备金要求提高的约束下,余额宝很难再继续一路高歌。为此,蚂蚁金服推出3个应对策略:限定额度,调整配置和分散渠道。

在3个月内,余额宝连续两次调降个人最高投资额度,从100万缩减为10万限额,防止大额资金继续投入余额宝。

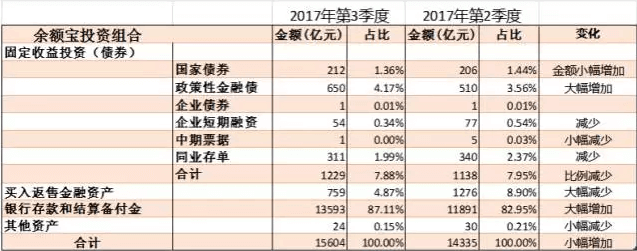

同时,为了符合新规的流动性要求,余额宝投资上调整了资产配置比例,具体表现在以下5个方面:

1)大幅增加银行存款和结算备付金。和前一个季度比,该项占比从82.95%大幅提升到87.11%。银行存款和备付金的流动性接近于现金,因此大幅增持有助于提高整体流动性。值得注意的是,该项增幅达1702亿元之巨,比余额宝本季度增长的1269亿还多近500亿。可以推算出本季度增加的余额宝额度全部用于投资银行存款和结算备付金,足以体现基金管理者对流动性风险之重视,调控力度之大。

2)增加政策性金融债券和国家债券。两项分别增加了140亿和6亿。政策性金融债券和国家债券因为有国家信用背书,因此信用评级相对较高,流动性强,相应的收益率也较低。

3)大幅减少买入返售金融资产。买入返售金融资产是指公司按返售协议约定先买入,再按固定价格返售的证券等金融资产。实际上是一种企业用未来资产或权益的收入进行融资的手段,也就是把企业目前拥有的资产或权益卖给金融机构以盘活成现金,约定几年后有钱了再把该项资产或权益买回来。投资买入返售金融资产,最大的风险在于出售资产的公司未来是否有能力按照合约价格买回,即对手的信用风险。余额宝为了满足监管要求,降低风险,提高流动性,在本季度减持517亿该类资产。

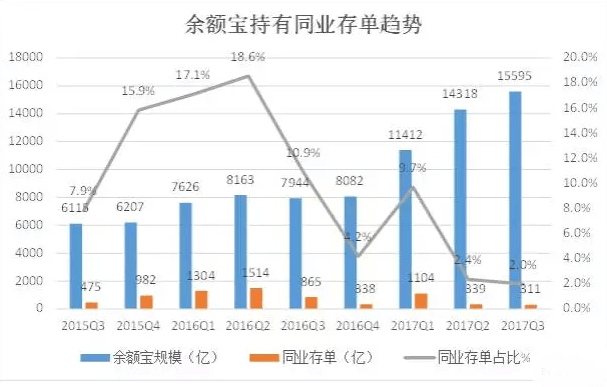

4)减少同业存单、企业短期融资和中期票据。分别较前期减少了39亿,23亿和4亿额度。所谓同业存单,是由存款类金融机构在全国银行间市场上发行的定期存款凭证,是一种货币市场工具。其实就是银行和银行之间短期借钱的一种凭证。但是目前同业存单遭到滥用,背离了央行设计的初衷。央行8月出台对同业存单的监管,大幅抑制同业存单的供给,造成同业存单价格上升,利率下降。为了配合监管对基金投资同业存单的管理,余额宝从2016年开始就一直在主动降低该项的投资。数据显示,与2016年第2季度相比,目前余额宝总资产额将近增加一倍,而同业存单占比反而从高峰的18.56%降低到目前2.0%。企业的短期融资和中期票据,相对国债和银行存款回报高风险高,但是流动性差,本季度也遭到不同程度的减持。

5)缩短投资组合平均剩余期限。第3季度余额宝的投资组合平均剩余期限为60天,比上一季度减少12天。从投资组合平均剩余期限的分布来看,90天内期限成为配置主流,90天以上比例大幅缩减。剩余期限长,流动性就弱。缩短剩余期限目的是为了增加基金的整体流动性。

除了限制额度,调整配置以外,为了避免基金过于集中在余额宝上,蚂蚁金服还在余额宝的入口做了相应的调整。从2017年6月起,支付宝用户在余额宝界面会看到蚂蚁金服推出的“优化理财”。优化理财提供收益率更高的招商、博时和建信等基金公司的货币市场基金产品,用来分流余额宝的资金。业内人士预测,2017年6月到9月期间,分流到“优化理财”资金合计达到了1000亿元左右。

蚂蚁金服如此多管齐下,自废武功,想必也是无奈之举。树大招风,当领头羊是要付出代价的。

用户悲喜交加

余额宝增幅控制住了,监管、蚂蚁金服、银行还有其他货币市场基金等各方皆大欢喜,唯独用户一时高兴不起来。

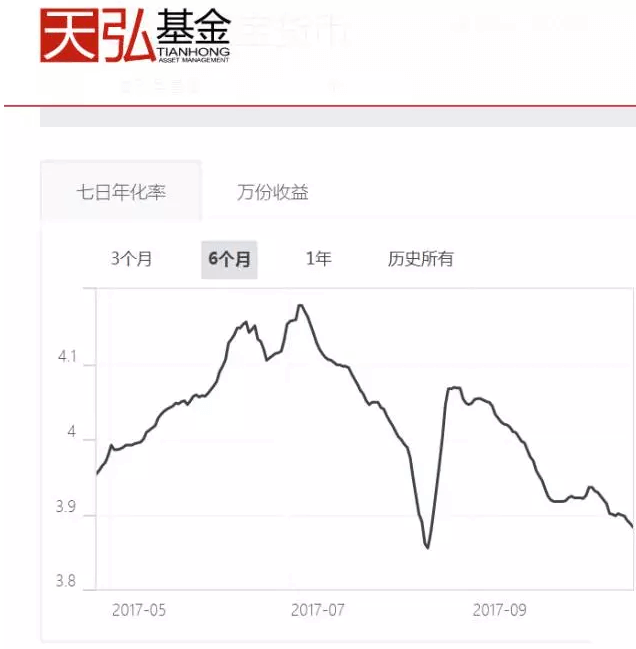

为了符合监管的要求,控制流动性风险,余额宝必然要选择收缩规模,控制额度,降低收益。用流动性强、收益低的银行存款和政府债券,代替收益高、流动性相对弱的金融资产。直接导致余额宝的收益率不仅早已“破4”,并还在不断下降。跟同类货币市场基金比,余额宝收益处于较低水平。以10月25日余额宝的7日年化3.885%为例,该收益在中国380支货币市场基金中,排在靠后的第200位。

用户原本可以把大额资金放在余额宝享受较高的投资回报,现在只能有10万元的额度,且收益率越来越不具吸引力,余额宝的用户很受伤。

其实,用户必须纠正一个错觉:余额宝等于存款。作为货币市场基金,其风险和流动性上与存款有本质上的区别。

存款有银行信用背书,在正常情况下,是不会亏损的。极端特殊情况比如金融风暴时期,由于储蓄用户的挤兑,有可能造成银行存款取不出来。这时候国家一般会出面营救银行,避免金融系统的动荡。比如2007年金融风暴时期,由于被挤兑而倒闭英国的北岩银行,最后由英国政府出手救援才让储户免于受损。

然而,货币市场基金是属于投资。任何投资都是有风险,都有可能亏损,货币市场基金也不例外。

美国版“余额宝”的兴衰也许能给中国投资人一个警示。大名鼎鼎的第三方支付先驱Paypal在1999年创立第一支货币市场基金,到2007年规模达到10亿美元。同期的美国货币市场基金也蓬勃发展到3.75万亿美元规模。然而在2008金融危机时,由于流动性的缺失,货币市场基金整体跌破本金。也就是说,投资人不仅没有回报,本金反而受损。眼看亏损越来越大,为了重振整个货币市场基金行业,美国财政部和美联储最后不得不出手保住部分货币市场基金。从那以后的7年内,美国货币市场基金一蹶不振。 Paypal的货币市场基金也在金融风暴之后,宣布关闭。

风险总是在意料之外的地方发生。而当金融风险来临的时候,余额宝并不能保证其回报,甚至本金也有可能受到影响。然而,中国的投资人缺乏对其风险的认识,尤其受到投资刚性兑付旧习的影响,大多忽视了余额宝为代表的货币市场基金的潜在种种风险。

监管政策的出台和余额宝的自我调整,其最终目的也是为了保护投资人的根本利益。这么看来,余额宝受限对用户来说并不是一件坏事。

如今,余额宝的方便性和安全性是需要以收益降低为代价的。投资人最佳的策略是留住小部分真正的“余额”,把抗风险能力高、短期不需要动用的资金,投入收益较高的有锁定期的金融产品上,这样才能在风险可控下最大化收益。

可以预见,在监管的指导下和蚂蚁金服的主动配合下,余额宝很难重回过去的辉煌。

对很多人来说,余额宝是中国互联网金融的大旗,代表着锐意进取,开拓创新勇往直前的精神。如今,余额宝已经面目全非,成为一个谨小慎微的庞然大物。

余额宝还在,但其精神已经死了。这也许是其发展的必由之路。

回顾余额宝的经历,仿佛在重演中国互联网金融的发展史。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号