本文共字,预计阅读时间。

在宏观经济走缓的背景下,房地产融资难度越来越大,房价居高不下,刚需购房者叫苦不迭。为了缓解一二线城市购房压力,鼓励发展住房租赁市场,今年7月份,国家住建部等九部门联合发布了《关于在人口净流入的大中城市加快发展住房租赁市场的通知》。近日,央企保利发行的国内首单以租赁住房为基础资产的REITs获批,这意味着住房租赁市场真正迈进与资本相结合的时代。

REITs打通住房租赁市场的退出通道

REITs起源于20世纪60年代的美国,90年代后,REITs进入高速发展期,目前全球上市的REITs共计约800支,其中,亚洲市场上活跃的REITs占比近20%,总市值近3000亿美元。REITs在国内处于初步发展阶段,早期中信起航、苏宁云创相继推出“类REITs”模式,而后2015年9月鹏华前海万科REITs正式登陆深交所,截止今年上半年累计收益11%,同期沪深300指数跌幅超18%、中证全债指数微涨0.91%、货币基金期间平均七日年化收益2.87%。可见,REITs在阶段性收益水平和波动率水平显著优于A股市场、债券市场、现金管理,是相对优质的投资标的。

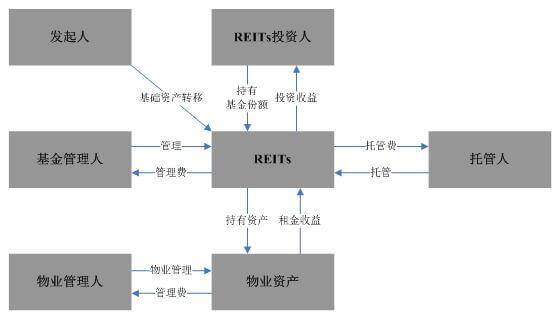

其实,国内很多从业人员对REITs还是很陌生的概念,REITs是房地产信托基金的英文简称,是房地产证券化的重要手段。说到底,其实就是一款投融资工具。投资者通过购买REITs份额,间接持有物业资产,投资收益主要来源于物业租金和物业增值部分,而地产商也通过这种方式提前获得现金流,降低资产负债率,缓解资金压力。

图为REITs投资简要模式

此次保利租赁住房REITs为住房租赁市场投资退出开辟了道路,保利以自持租赁住房(青年公寓、老年公寓)为基础资产,发行50亿元的融资规模,采用结构化模式,优先级与次级结构为9:1,次级有保利持有,40亿元优先级份额在上交所流通。基础资产由专项计划持有,即基础资产与保利公司分立,有效实现风险隔离,保证投资者收益的稳定性。

房地产市场属于重资产、资金密集型投资,尤其是住房租赁这类长期持有型物业,资金回流速度慢。REITs模式通过标准化将租赁资产打包出售给投资者,地产商获得了资金补充流动性现金流。另一方面,REITs的基础资产较为优质,收益稳定,给中小投资者提供了投资地产的机会。

住房租赁市场大开,REITs模式还有哪些拦路虎?

据东方证券预测,目前我国租赁人口约为1.9亿人,租赁市场规模已超过万亿,预计到2030年我国租赁人口将达到2.7亿人,市场规模将达到4.2万亿元。另有链家报告预测十年后我国租赁人口将达到3亿人,市场规模将达到5万亿元。可见,住房租赁市场有较大的市场容量,以住房租赁为基础资产的REITs模式必将获得长足发展。

但当下REITs在国内发展仍有不少拦路虎!

首先,REITs是一种融资工具,更是一款投资产品,符合投资者意愿的前提是风险可控、收益可期,如何保障收益呢?即基础资产产生的租金收益。租金收益水平与市场上房屋的租售比(租金与售价的比例)关系密切,在北京、上海等有广泛住房租赁需求的一二线城市中,租售比仅超过1%,这意味着投资者通过租赁收入回报需要八九十年的时间才能回收成本。这与国际市场上REITs年平均收益在6%—8%的水平相差甚远。提高租售比的方法要么是提高租金,要么是降低房价,房价过高势必拉低年均收益率,低估房价则又导致地产商受损,甚至国有资产流失。总之,两种方式实现起来都有一定难度,毕竟市场尚未达到良性竞争的状态。

其次,REITs募资范围和流动性受限。虽然此次保利REITs采用储架发行的方式,期限额度为2年,间接实现了“扩募”,但性质上仍是私募型REITs而非公募型,主要面向机构投资者,而非大众投资者。较高的投资门槛使中小投资者难以分得地产权益投资的蛋糕。

另外,REITs双重纳税问题尚未解决。一是在REITs设立之初,委托人将资产转让给受托人,双方需要纳税,在存续期结束时,受托人将资产再转让给委托人时,双方也需要纳税。二是在存续期间所获得的报酬,REITs层面本身需要纳税,投资者所获取的收益也要纳税。双重纳税将本有的收益多次缩水,影响投资预期。相关人士透露保利REITs项目采用股债结合的方式获得SPV的股权,在一定程度上节约了股权转让时的税费。但制度上缺失确实妨碍了金融模式创新性发展,相关税法制度亟需出台。

REITs+PPP模式,盘活地方存量资产

REITs除了在住房租赁市场上有广阔的发展空间外,与地方政府存量资产和现行的PPP模式也有众多结合点。REITs是围绕房地产行业证券化的模式,而现有的市政工程所形成的基础资产多为不动产,如保障房、养老地产、体育馆、产业园等,这些存量资产可以通过REITs模式进行盘活。

笔者建议,REITs未来可以先从使用者付费类的PPP项目下手,这类项目通常有相对稳定的现金流,基础资产优良。部分政府持有一定比例的产权,能有效控制基础资产的成本,提高REITs年均收益率,且政府可以约定在存续期结束时以原价回购基础资产,进而最大程度避免国有资产的流失。通过REITs模式,将实物资产转化为标准化、可流通的份额资产,释放存量资产中沉淀的资金,将回流的资金再用于项目建设中,实现PPP模式的良性循环。

结语:

“房子是用来住的,不是用来炒的”, REITs的到来为住房租赁市场插上的资本的翅膀,更为正在转型的中国房地产行业带来创新型发展思路。其实,大多数实体行业从量变到质变都是离不开金融市场和资本市场的支持,通过金融手段将实体经济标准化、流通化,用市场公平竞争的业态来判断企业、项目的好坏,这才是良性循环经济。

REITs之路正在探索前进中,我们期待中国的房地产能够成为老百姓的地产,老百姓的财富!

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号