本文共字,预计阅读时间。

有人曾说,精准授信就像是“点穴”,按得准、力度刚刚好、手法恰到好处,就能手到“病”除。为农村金融点穴,面对小额、分散、差异化明显的实际难题,再优秀的医生也需要三思而后行。

一、以村落为单位的预授信模式

农村金融服务的“最后一公里”是公认的制约我国农村金融发展的首要短板,如果将农村金融服务落实到每位农户比喻为快递员将快递送到收件人家中,那么农村金融缺少的并不是快递员,而是集合快递员的驻点。

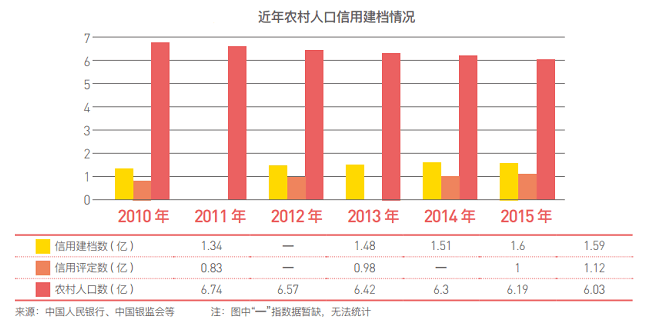

造成农村金融服务最后一公里缺失问题的重要原因是农村人口信用档案迟迟无法建立,受制于多方面因素,农村人口信用建档几乎停滞不前,据中国人民银行及中国银监会相关统计,已建立信用档案数的农村人口只占农村人口总数的25%左右,而已进行信用评定的农村人口只占农村人口总数的18%,个人信用体系建设成为农村金融发展的一大障碍。

随着互联网金融场景不断深入,利用大数据解决农村人口征信不足的方式使农村金融“最后一公里”具有服务于需求切合度高、方应灵活和信息成本较低的优势,但发展有明显区域性特点,同时处于逐利目的利率较高,制约了互联网金融在农村的发展。

一方面是农村金融的的蓝海,另一方面是为农村金融寻找可持续的商业模式。对比传统金融机构与互联网金融机构涉农贷款的差异,互联网金融机构的难题是市场地位弱势、整体竞争力低,同时受制于活动范围和运营成本,无法具有传统金融机构强势、稳固且富有控制力的优势。

农村具有极强的熟人社会特征,借助组织形态和人际关系两方面进行捆绑,借助农业合作社的联合体以及人员关系的“连坐”模式形成关联,是目前涉农互联网金融机构的主要打法。然而,这种打法的弊端同样是不具有代表性,无法形成整体竞争力。

将金融服务的对象化零为整,前移贷款调查,或许是涉农互联网金融机构的一个可行方向。

以村落为单位,了解村落整体的基本信息,调查日常生活情况及信用记录,进行整村式预授信,是相比于普及农村征信体系更为实际且成本更低的做法。据相关数据统计,全国行政村数量60余万个,农村人口约为6亿人,相比于为每一位农村人建立信用档案单独授信,为整村授信具有普遍性和低成本化。

村落内具有人与人高度相识、生活方式高度相似、需求高度相同的三高特点。提前对整村进行预授信,根据耕地情况、消费诉求、收入能力以及整体信用情况,初步制定授信额度,待符合贷款条件用户有贷款需求时,仅需要对提交必要资料便可以快速授信,直接申请贷款。

在此基础上,为家庭进行金融服务是更符合农村实际情况的授信方式。依过往经验,农村金融服务对象人群有三类:一是普通农户,对于金融服务实际需求较少,但消费需求逐年提升;二是种植大户,具有快速融资需求,但传统金融无法满足;三是新型农业主,以家庭承包经营为基础,有创新突破型的融资需求。无论哪一类人群,均是以家庭为单位的借贷需求,结合整村式预授信,可以快速输出授信结果。

在此同时,在许多金融诈骗案件中,诈骗行为呈现集团化、流水化特征,以村落为单位的预授信模式,将有效的防控集团化诈骗。

二、用比人更懂农村的机器,精准输出授信结果

在风险管控的约束下,涉农金融机构通常把担保抵押资产是否充足作为授信的主要条件,且抵押物倾向于房产等固定抵押物。另外,农村承包土地经营权贷款也受制于配套机制不健全,致使农村金融发展前后为难,又无解决之道。

但凡事都具有正反两面,农村金融的正面是6亿农村人的庞大基数和庞大基数带来的借贷需求;反面则是6亿人带来的无数案例,虽然农村金融在艰难前行找不到出路,但成功与失败的案例将是打开农村金融结扣的巧手。

在销售行业有一句心灵鸡汤说:想要在海边将渔具卖给渔民,最好的方式是比渔民更懂捕鱼。

人总是希望用自己聪明的智慧解决问题,但人脑显然缺乏机器的运算速度。相反,人擅长的是制定规则,利用机器的计算能力,将信息数据化,人工智能更懂农村。

人工智能始于大量数据学习过程,通过数据分类和用户行为的分析推导出规则和流程。面对农村金融及产业的特殊性和金融工具、组织结构的复杂性,渠道多、客户多、数据大的特点被无限放大。

某平台信审负责人在谈到涉农贷款时说:做农村金融之所以艰难,就是因为它的复杂,各地经济作物种植有差异、土地情况有差异、土地流转情况有差异,另外在人文方面也有地区性显著差异,这些都是变量,也都是农村金融难点,尤其在制定授信额度方面,几乎无法给出最合适的额度。

解决变量困扰的最佳方式,就是找到这些变量最具代表性的共性。我国幅员辽阔的地域,是提起农村金融后最无所适从的难题。将疆域化零为整,形成以行政区县和行政村为参考的共性,加之地域特征、种植特点、种植规模、土地流转情况、人文情况、收入能力、消费能力、欺诈风险等潜在变量因素,是从机器学习到人工智能的重要过程。

6亿农村人口的另一面就此显现,庞大的基数带来庞大的学习数据。机器有更快速的处理数据能力,通过数据积累,将生成更多授信规则、更准确地确定授信额度。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号