本文共字,预计阅读时间。

截止2017年11月,全国累计成立的网贷平台超过5500家,其中停业以及问题平台约为3700家,问题平台占到了66.4%。仅2016年至2017年问题平台增加约1000家之多,这也不难解释频繁出现“爆雷”的消息。

我国的网贷平台从2013年开始开始大幅增加,至2015年达到了一个高峰,然后再逐渐下降。但是,问题平台的数量一直在增加,跑路的脚步一直没停止。2016年可以说是P2P行业的监管元年,网贷平台不断发展,而行业乱象不断地发生,问题平台不断出现。

“合规”成为了此次监管下重点讨论问题,而接入银行存管被广泛看作P2P平台完成合规的重要使命之一。银行存管主要防止诈骗和涉嫌自融问题的平台,此番合规浪潮让无法完成银行存管的平台退出这个舞台,但接入存管的平台却无法保证“爆雷”的发生。在这个过程中银行存管扮演了什么样角色?是否真正起到监管作用?

银行存管是指由银行为P2P网络借贷平台开设资金存管账户,让平台投资人和借款者的资金不经过平台账户而完成借贷过程,从而避免平台自设资金池的风险,防止平台卷款跑路。当投资人充值投资时,资金先由投资人的银行账户转向了银行的投资人存管账户,如果借款成功,则由银行将投资人的资金转入借款者的银行账户,若借款失败则由P2P平台资金存管银行返还给投资者;当借款者归还本金和利息时,资金先由借款者的银行账户转入银行的借款人存管账户,再由银行汇款给投资者,P2P网络借贷平台只收取部分手续费。

图中可以看见,所有资金都不经过P2P平台,由于所有款项都是在银行存管账户中流转,资金始终是在银行存管账户里,从而使P2P网络借贷平台与投资人的资金“隔离”,也杜绝了平台私设“资金池”及非法集资的政策风险。从操作层面上我们可以看出银行存管能够防止P2P网络借贷平台挪用资金、卷款跑路,保障投资者的资金安全,理论上也应该能够吸引投资者,提高P2P网络借贷平台的人气和成交量。

从这个逻辑,我们可以发现银行存管对经营不善,而导致坏账和亏损倒闭的平台并不起作用。接入银行存管并不代表平台的风控过关,并且这其中也有猫腻的存在。

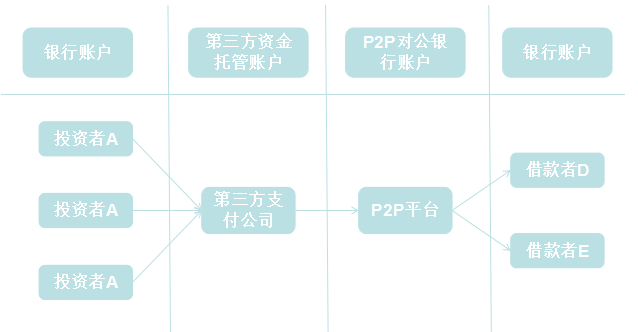

名为托管,实为第三方支付通道。部分P2P网络借贷平台对外声称其平台上的资金都由第三方支付机构进行托管,但真实的情况是第三方资金托管机构仅仅提供了第三方支付功能并没有提供第三方资金托管功能。第三方支付的账户资金仍然流入P2P对公银行账户。第三方支付仅作为支付通道,对资金流动无实质监管,容易造成P2P网络借贷平台方挪用资金他用、甚至卷款潜逃。真正的资金托管是为借贷双方设置独立的个人虚拟账户,实现点对点的资金流动监控,使P2P网络借贷平台无法触碰用户资金。

不能绝对迷信银行存管。即使P2P网络借贷平台使用了规范的第三方资金托管流程和银行存管,P2P平台运营者仍可以通过伪造借款人和借款项目,在符合第三方资金托管流程规范的前提下套走资金,第三方资金托管只是增加了作假的复杂程度和成本,但不能解决平台挪用资金的问题。这意味着在缺乏监管的情况下,第三方资金托管并不能保障P2P网络借贷投资者的资金安全,也不能杜绝平台欺诈、跑路的风险。目前各大第三方资金托管的P2P平台都出现了部分“跑路”的案例也证明了这一点,很快银行存管安全的神话也很快会破灭。

总结:银行存管、第三方资金托管机构只是对平台的资金进行存管并不对其资金来源和去向进行审核与监管,更不会对平台的业务真实性和运营情况进行监管。第三方托管、银行存管主要是防止诈骗和自融平台,对经营不善,因为坏账和亏损倒闭的平台并不起作用。不要迷信银行存管和第三方托管,银行存管仅仅风控的一小步。中央地方协同监管,实施登记备案,负面清单管理,强化信息披露,才能推动行业自律,为此次合规之路迎来变革。

本文作者:车贷管家,为汽车金融行业从业者提供国内外最新的汽车金融资讯、互金行业动向研究及风控管理建议。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号