本文共字,预计阅读时间。

复盘美国金融发展史,一定离不开一家公司:Capital One。Capital One的历史上,曾经出现诸多爆款的明星产品,并一把收割了大量的用户。而这些爆款的金融产品又是如何诞生、出品并不断迭代的?

挖财总裁顾晨炜在一本财经学院主办的“Capital One基因密钥”闭门训练营中,揭开了Capital One明星产品诞生的秘钥。

以下是他分享的部分干货。

01 明星产品思维

我们经常讲科技金融、互联网金融,从事这个行业的人分为两拨:传统金融出身和互联网出身。其实要做好新时代的互联网金融工程,这两者的理念是不可分的,我鼓励大家去跨界。

如果你是金融出身,去学怎么样迭代,怎么样找准用户的痛点,然后钻下去。如果你出身于传统互联网,就要学会如何掌控金融风险,必须秉持“互联无边界,金融有底线”的原则。

所以互联网思维和金融思维互补,才能形成产品思维,才能把事情做好。

Capital One是一家将产品思维做到极致的公司,其本质正是金融思维和互联网思维的有效结合。

用互联网的思维来构思产品并得出结论、形成产品,之后再想变现等别的东西,有部分做金融的人往往会忽视这一点,因为金融出身的人习惯把事情做得完美,而互联网最早的产品都是很初级的。

挖财起步的时间比较短,四年前上海团队和杭州团队合并的时候,员工才不满50人,现在差不多有1300多人了。发展得这么快,期间也大量借鉴了Capital One的发展精髓。

回过头来看,因为当时的Capital One对未来互联网想得明白,所以才有这么大的成就,同时,Capital One也一直在求变。

举个例子,当年我在职时,Capital One全部是直销模式,没有线下店。最近,他们设立了Capital One咖啡吧,原来银行的思路是提供个场地办理业务,办完就走,而现在,Capital One让大家聚在一起交流、喝咖啡,也直接加入了很多O2O和社交元素。

Capital One有个明星产品,Credit Wise,告诉你怎么查征信分数、怎么提升信用。

这个工具怎么变现呢?在此基础上,我的一位朋友在美国做了一个类似的创业项目——Credit Karma,帮用户推荐最适合的信用卡。而成功推荐一张信用卡可获得100元美元的佣金。顺便提一下,Credit Karma在最近一轮融资中估值已达60亿美金。

在挖财,我们也有一个类似的产品,叫信用卡管家,也给银行推荐信用卡,目前市场接受度越来越高,前两年成功推荐一张只能得30元,最近已涨到100元以上。如果未来中国的信用卡业务像美国一样发展的话,仅推荐办卡这块,就有巨大的发展空间。

大家听说过Level Money吗?90年代末期,随着PC和互联网的普及,美国市场上出现一些专业软件,你把财富数据记录进去,它会自动帮你报税。美国税务挺复杂的,这个功能为大家提供了不少的便利,Mint就是其中的佼佼者。2013年左右,有几个Mint在手机端、移动端的模仿者,Level Money是其中之一。

Capital One收购Level Money,看中的就是这类公司丰富的数据以及频繁交互的优势。

在Capital One的产品创新过程中,“Test&Learn”非常重要。大家听说过DOE(Design of Experiment)吧,这是在工业中应用非常成功的一种产品设计方法,如今在金融产品中也非常值得借鉴。以信用卡为例,可以从多个维度去解析,比如卡的等级、卡片的颜色、卡的费率和优惠活动等等。做DOE的一般流程是,先做用户调研,请每个用户回答尽可能全面的问题(就信用卡产品来说,可以设计多达50条的问题清单),观察用户的反应,筛选出主要的影响因子,再去分组做大量的测试,而后根据获得的数据去做归因分析。

通过这个过程,可以更精准地得到用户的偏好或痛点。

在互联网金融领域,我们需兼顾互联网和金融的特性,因此更需要借助很多测试方法来进行产品迭代,才能找到期待中的明星产品。

02 明星产品案例解析

第一个例子是Starter card。

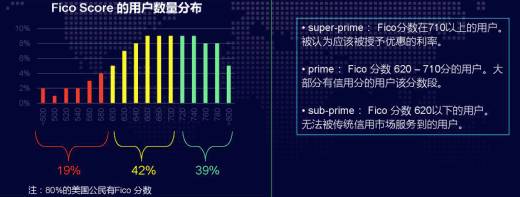

在美国,传统银行会根据FICO分数对用户采取“一刀切”策略,导致当年大部分人群无法获取信用卡服务。

所以,即便是美国这么成熟的金融服务市场,还有这么多用户的需求未被满足。

为什么银行做不了这部分人群呢?因为传统银行没有这部分人的充分的数据,无法控制坏账。

于是Capital One做了Starter card,来帮这群人建立信用并最终使他们享受到信用服务。具体的方法是,为客户开一张开卡,但初始时需存入500美金作为保证金,同时给予500美金的信用额度。一般来说,客户为了建立良好的信用,只会使用不到一半的额度。但经过如此操作之后,客户便有了信用数据,从而便于以后的真正的信用卡(免保证金)申请。

而对于这个产品(免保证金信用卡),Capital One是这么计算风险和收益的。假设一个人群里,有一半相对优质的客户,100个人有5个人会坏账;一半是相对次之的客户,100个人有15个人会坏账,综合坏账人数比例为10%。

乍一看风险非常高,但如果再进一步去探究,我们的坏账率是以金额为计算标准的,比如,相对优质的客户会给1000美金的信用额度,但他们一般是用不满这额度;给到相对次之的客户则只有100美金的额度,很有可能用满。计算坏账率时,考虑客户分层后的信用额度、额度使用率、坏账人数比例等等这样的指标,最后计算下来的坏账率是远远低于10%的,于是便可以此来判断是否能够为这样的一群人开发信用产品。当然,这是最简单的客户分层的概念。

接下来可以做得更细化,去规划不同产品、设定不同价格。

之前大家做互联网的思路是先烧钱获客,再利用产品把钱赚回来。在金融领域,如何把钱赚回来,风险是最重要的把控点,所以我们要设定额度、期限、利差、服务费等,同时综合考虑逆向选择的因素,把潜在高风险用户筛选出来。

而如何通过风险、数据策略把一个人群的坏账率拉下来呢?那就把一个人群分为10个等级,统计每个等级坏账情况,采用差异化的产品和定价,这就是精细化运营。

那我们总结一下明星产品的五个步骤。

最后我谈谈感想,Capital One是非常伟大的,其中前瞻和求变是两个重要核心。如果我们自己不能做到像Capital One一样与时俱进,那早晚是要被这个时代淘汰的。

我一直认为这个世界是螺旋式上升的,有两件事正在发生:一个是从同质化走向个性化,一个是从低效率走向高效率。

当我们起步时,在农村经济时代,我们属于个性化但低效率,吃的是家人做的饭、穿的是奶奶做的鞋,你讲不出什么尺码,但是很个性化;之后我们进入高效率时代,90年代上海出现了大卖场,东西多、效率高,但没人专门帮你做鞋了。

到了信息化时代,迎来了最好的时代,既是个性化的,又是高效率的,那这是怎么做到的呢?有两个原因:一是数字化带来的量化精准,二是互联网带来的互联互接。

我们生活在一个美好的时代,但也是一个充满挑战、不进则退的时代,Capital One基于数据的、高效个性化的金融产品思维,正是帮助我们在这个时代中成功转型的一项重要工具。(整理 | 洛桑)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号