本文共字,预计阅读时间。

编者按:本文改写自清华大学五道口金融学院助理教授王正位、博士生邓颖惠、常务副院长廖理写就的论文《知识改变命运:金融知识与微观收入流动性》,原文由国家自科基金项目资助,发表于2016年第12期《金融研究》。

数年前,一个“寒门再难出贵子”的帖子引起了人们热议,以此为关键词,百度提供的网页量竟达到2600多万。

该帖影响如此之大,反映了一个基本的社会问题:一般来说,随着社会趋于稳定,社会阶层的固化也会越来越严重,跨阶层的“流动”就变得越来越难。所以,人们才会热衷于谈论“寒门再难出贵子”,并戏称那些有幸实现财富增长的个体为“屌丝逆袭”。“逆袭”一词的原意里本就包含“不可能完成的”隐喻,这足以反映出眼下人们对于收入阶层向上提升的悲观态度。

所谓“社会阶层固化”,在经济学上有多种衡量方式:比如子辈相对于父辈社会阶层的变化(代际间)、个体社会阶层的前后相关性(代际内)等等。一般来说,研究代际间社会阶层变化需要周期较长,对于多数人民群众而言,往往更加关注自身社会阶层的变化,因此,我们接下来主要谈谈我国个体“收入阶层变动”,以及想要完成“逆袭”需要如何自我武装的问题。

一、我国收入阶层固化了吗?

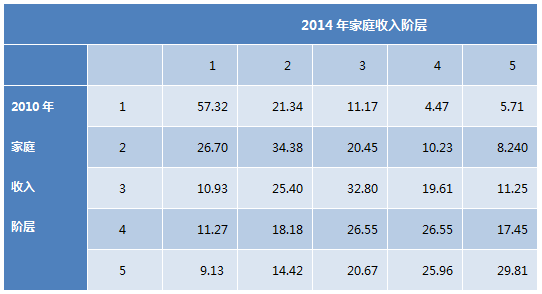

在展开讨论之前,我们首先需要弄清楚一个问题——收入阶层固化的现象在我国是否确实存在?它到底有多严重?这里我们可以借助中国家庭追踪调查在2010、2014年的两次调查数据来对这个问题做一个简单的定量分析。这个调查从2010年开始,在全国25个省/市/自治区抽取样本进行追踪调查,调查问题包含家庭的具体收入等信息,这些信息一定程度上可以帮我们刻画家庭收入的阶层变化。根据这个数据,我们可以画出样本中城市家庭在2010-2014年间的一个收入变化情况(见表1)。

具体说来,我们将这些家庭的收入情况从高到低平分成五个层级,即收入排在前20%的家庭属于第一收入梯队,以此类推。那么,下表中的数字指的就是在2010年处于某一个收入梯队的家庭有多大比例进入到了另一个梯队,例如49.34表示2010年收入最高层级的家庭有49.34%在四年后还是处于收入第一梯队。

表1 家庭收入转移矩阵(单位:%)

通过这个简单的收入转移矩阵我们可以看出:将近一半的“最高收入阶层”家庭在四年后还是保持了这个优势。与此相对应的是,42.43%的“最低收入阶层”家庭在四年后依然处在收入底层,而能从“最低收入阶层”跳入“最高收入阶层”的家庭比例不到5%。最后,观察对角线的数据可以知道,在调查期间,超过1/3的家庭收入阶层没有发生变动。

以上的统计情况与美国社会的情况也很相似,这说明与发达国家一样,我国在经济繁荣的同时也的确面临着“收入固化”的现象,实现家庭收入“逆袭”的比例非常低。

二、关注一下人们的金融知识水平

面对收入阶层固化,很多人可能不太甘心,想成为下一个“马云”,打一个漂亮的翻身仗。所以,一个自然而然的问题是——什么武器有助于我们打这个“漂亮的翻身仗”?

前人的研究为大家提供了一定的线索,其中被广泛研究和讨论的一个线索就是“教育”。实际上,中国自古就推崇“万般皆下品惟有读书高”,千百年来无数寒门学子秉烛夜读也只为有朝一日“功名加身”。教育可能意味着更丰富的学识、更高的平台、更多的机会,这的确能驱动收入水平的提升。但是,“教育”是一个宽泛的词,具体来说,我们需要学点什么好呢?

不久前一则《证监会推动投资者教育纳入中小学教育体系》的新闻吸引了不少人的眼球,很多人纷纷点赞,但是也有部分人士表示“没看懂”。实际上这一举措具有非常深远的经济意义。原因在于在现代社会,金融已经与人们的生活息息相关,从储蓄、保险、个人理财投资到消费贷、房贷、创业融资等等,金融已经渗透了人们工作生活的方方面面。我们在还贷时应该选择哪一种分期方式?在购买理财产品时选择哪种期限与利率的合同?在股票市场上买卖哪一只股票?……这些决策都需要依靠金融知识才能完成。当金融知识匮乏时,很有可能根本看不懂金融产品、算不清借款利息、甚至有可能成为不法分子的“猎物”,近年来各种财务诈骗案件的激增也似乎印证了这一点。可以说,金融知识已经成为人们日常生活不可缺乏的知识之一。

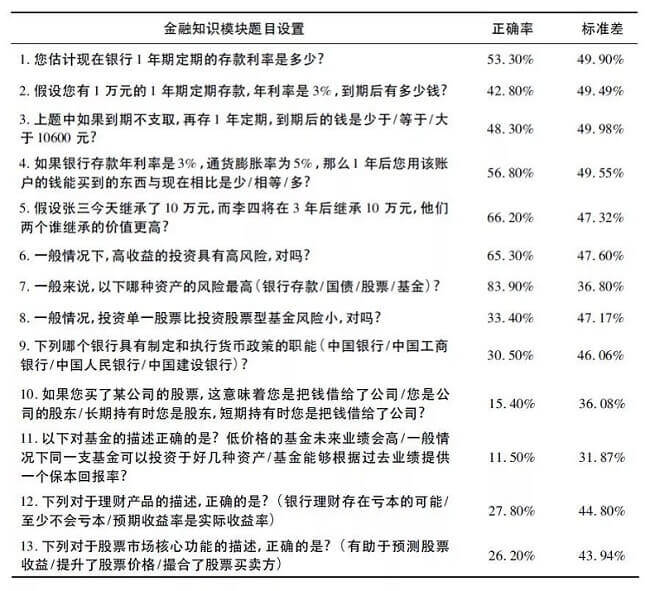

我们一般把金融知识定义为“使用自身知识和技巧有效管理金融资源的能力”。那么,中国家庭的金融知识水平如何呢?我们在2014年中国消费金融调查中追踪了上述样本,利用表2的“金融知识模块题目”,对受访者的金融知识进行了调研。表2中刻画了每道题目的回答情况。

表2 金融知识模块答题情况

从上述统计中可以看出,在一些简单的金融知识——如简单利率计算、对通胀的认识方面,受访者表现还不错。但是稍微提高难度,受访者的金融知识水平便不足以覆盖了,只有约一半的受访者能准确计算复利,只有1/3的受访者知道“风险分散”的概念,而当谈到对股票本质的理解时,能答对的受访者就更少了,只有不到1/5。

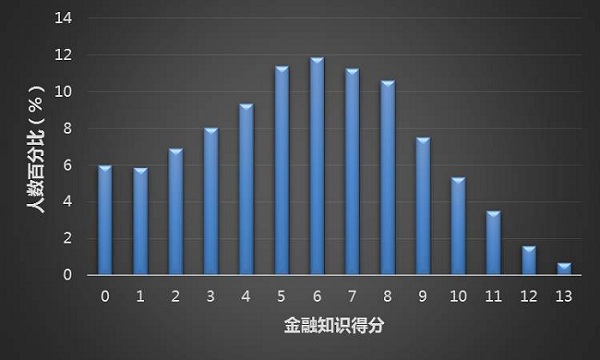

为了更直观地观察这些家庭的金融知识水平,我们进一步统计了他们的得分情况(答对一题得1分,不答或者答错得0分),如图1所示。

图1 金融知识得分状况统计

从上图可以看出,个体间金融知识得分的差异非常大,有5.98%的受访者正确率为0,也有5.78%的受访者得分在10以上,而样本的平均得分只有5.61。总的说来,与综合型知识不同,金融知识现在还是稀缺型知识,并且在个体之间存在较大差异。

三、金融知识与收入阶层“逆袭”

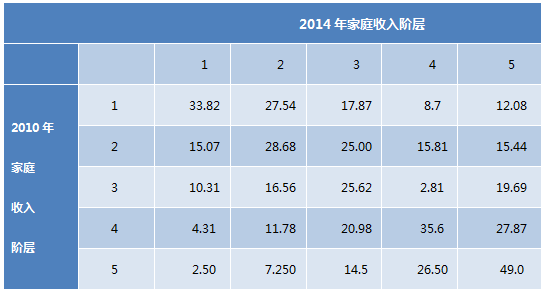

尽管表1告诉我们收入阶层固化是一种常见的形态,但是毕竟还是有些人在表1中实现了“逆袭”。我们想知道,这些人的“逆袭”是否和他们有金融知识有一定的关系。为了初步检验这个想法,我们按照金融知识高低将这些家庭平分为两组——“金融知识较低家庭”和“金融知识较高家庭”,再分别做出他们的收入转移矩阵(如表3所示)。通过比较可以发现,对于“金融知识较高的家庭”来说,从收入底层(即2010年收入阶层为5)向上等阶层(1、2、3、4)转移的概率是70.19%,而在“金融知识较低的家庭”中,这一概率为51%,要远低于前者。此外,金融知识较高的家庭更容易实现彻底“逆袭”(从最低收入阶层5跃迁至最高收入阶层1),可以看到在金融知识较高的家庭中,这一比例是9.13%,而在金融知识较低的家庭中,这一概率仅为2.50%。这些发现都初步体现了金融知识对于收入阶层向上流动的重要性。

表3 金融知识较高(a)/较低(b)群体收入转移矩阵

(a)金融知识较高群体收入转移矩阵

(b)金融知识较低群体收入转移矩阵

为了更准确地衡量金融知识与收入阶层提升之间的关系,我们也运用了较为严谨的计量模型,我们控制了被访者的其它因素,其中包括被访者的“教育水平”,结果仍然可以发现金融知识会极大促进家庭收入的向上“流动”。换句话说,与教育提供的综合型知识不同,金融知识代表了一种更专业的能力,它也因此能够提供收入阶层上升的额外“驱动力”。

特别地,我们也用计量模型研究了“完全逆袭”这一现象,即考察金融知识是否会促进家庭收入从最底层跃迁到最高层,答案依然是肯定的。总的说来,在家庭资产负债表管理与资本市场联系愈加紧密的趋势下,金融知识作为专业性和实用性都很强的一种知识,确实对个体的行为以及家庭最终的收入水平都有着重要的影响。

另一个有意思的发现是,当我们按照地区分组重复上述研究时,可以看到在北京、上海、广州等经济发达地区,金融知识对于家庭收入阶层提升的影响更强烈,这说明在金融市场更完善的地区人们通过金融知识实现收入阶级流动的可能性更大,也就是说金融知识要有“用武之地”,完善的金融市场不可或缺,这要求政策制定者在针对低收入群体普及金融知识的同时也要重视区域金融发展失衡的问题。

随着金融行业的蓬勃发展以及许多投资决策权从中央向个人的转移,个体越来越多地运用专业性较强的金融工具来管理其家庭资产负债表,换句话说,家庭资产负债表的管理与金融市场的联系变得愈发紧密了。因此,那些拥有足够金融知识储备的家庭更可能有效地应对财务风险、把握住新的投资机会,从而“打破固化的收入阶层”、实现其收入水平的相对上升。就我国目前的情况而言,金融知识水平整体偏低而且差异很大,政府有必要大力普及金融知识,尤其需要重点覆盖中低收入人群。此外,鉴于“机会公平”是收入流动的基础,政府也有必要加大落后地区金融机构的发展力度以确保各个地区的居民享有均等的借助金融市场实现收入调整的机会。

我们常常说,知识改变命运,古往今来许多例子也都印证了这一点。但需要注意的是,随着信息化浪潮的到来和社会分工的细化,“知识”不仅仅泛指一般的通用型知识,像金融知识一类的专业型知识应该予以重视。只有这样,我们才能在社会逐步稳固、阶层流动性降低的大背景下实现自己人生的“逆袭”。

如果你想测试一下自己的金融知识水平,不妨试试表2中的题目,看你能打败多少选手,也许这里蕴藏着你“逆袭”的机会呢!

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号