本文共字,预计阅读时间。

时间行进到2017年底,犹记得,在去年互联网金融发展得如火如荼的4月份,笔者以“泼冷水”的口吻写了一篇文章《互联网金融的本质是金融吗》,指出中国特色的互联网金融应该回到金融科技(FinTech)的发展轨道:

“互联网跨界金融的发展方向应该是金融科技(Fintech),而非金融。笔者近期在美国观察并解并到,Fintech是蓬勃发展于欧美的新兴互联网产业,特别是美国的硅谷、布鲁克林等互联网创业集中的地方,众多创业型互联网公司利用先进算法、大数据、移动通讯等新技术改造支付转账、小额融资、消费信贷等各方面的金融产品及服务,集群式地提升了金融机构产品及服务的安全、质量与效率。”

不知是巧合还是事物发展的惯性,文章发表数月内,互联网金融专家们摇身变为金融科技专家了,支付、P2P、众筹、数字货币等互联网金融企业换身为金融科技企业了---各方人马“换马甲”不亦乐乎!期间,笔者又在财新网连续发表了《什么是金融科技(一)-(四)》,首次系统论述了笔者对金融科技的概念、功能、风险和监管的认识,并发表了论文《FinTech的特征、兴起、功能及风险研究》(金融监管研究,2016年9月)。一年多时间过去了,笔者一直在静静观察、研究中外金融科技的发展,继续坚持辩证历史唯物主义方法论,写了一点新的认识,抛出三个重大问题,供方家思考、指正。

一、金融科技的美好未来

纵观全球金融科技的发展,我们可以看到三条主线。

第一条主线是这么多年来正规金融机构(持牌并接受金融监管的金融机构)持续不断加大信息科技投入。可以说,全球系统性重要金融机构(SIFIs)都已经完成电子化、信息化建设,正在进入数字化、智能化发展新阶段。据银行业协会披露,2016年我国主要银行业科技投入达到1135亿元,信息科技人员7.8万人;银行业务离柜率达到84%,个别银行高达98%。

第二条主线则是2008年金融危机之后,全球信息科技与电子商务企业不断涉足金融服务,并呈现出“两头热”的特征:一头“热”是信息科技与电子商务巨头大力进军零售金融市场,在网络支付、信贷和基础设施方面投入巨大,形成了几个金融科技和互联网金融巨头。另一头“热”是在商业资本的极力推动下,初创型信息科技企业纷纷从事金融和金融相关的业务领域,P2P、众筹、数字货币等金融服务新业态如雨后春笋纷纷而起。

第三条主线是全球主要中央银行及政府机构对金融科技表现出极大兴趣和监管容忍,并且少数国家央行直接参与市场创新,研发法定数字货币(CBDC)及相关应用技术。

当我们循着这三条主线,用放大镜看这近10年(2008年至今)人工智能(A)、大数据(B)、云计算(C)和以区块链为代表的分布式账簿技术(DLT)在金融业方面的应用成效,金融科技的发展是令人兴奋的;用过滤镜看这些“ABCD”在金融业方面的应用现状,金融科技的“利”是胜过其“弊”的;用望远镜看前沿的信息科技技术在金融业方面应用前景,金融科技的未来是十分美好的。特别是法定数字货币与“ABCD”的结合极大丰富了人们对金融科技美好未来的想象力。

首先,法定数字货币(CBDC)与人工智能的结合,在理论上将革新整个货币与支付体系。如以语音识别与自然语言处理应用技术(NLP)、面部与生物特征码识别应用技术、机器学习与人工神经网络等为基础的人工智能技术在账户、货币与支付清算层面将极大强化法定数字货币的生存基础,极大丰富其应用场景。正如央行数字货币研究所所长姚前公开所言,未来的法定数字货币将是“智能货币”。

其次,法定数字货币与大数据的结合,这既是相关人工智能发展之源泉,更将在理论上改变现有的货币供给与管理体系。中央银行运用大数据分析货币供应量,配合人工智能技术优化货币供给与政策实施模型、参数,为货币政策实施提供决策前分析、决策中调整与决策后评价,这将使货币政策空前精准与有效。

再次,法定数字货币与云计算的结合,将使得央行与金融机构在以法定数字货币为核心并衍生出的“数据尘埃”里,对海量、高频、实时和非结构化的数据进行大规模计算;在未来“云”+“端”的基本模式下,央行及金融机构对这类非结构化的、非因果的、实时甚至先验的数据做出快速、准确、灵活的响应并落实行动。

最后,法定数字货币与分布式账簿技术应用的结合,基于区块链的本质特征将使得更多的商品与服务自助化、数字化、金融化,极大的扩大可交易金融资产的范围,这在客观上赋予人们基于法定数字货币体系根据不同场景构建各种风险对冲的金融工具,理论上使得金融市场趋于完备(completeness)。

二、发展金融科技的初心

习近平总书记指出我们进入中国特色社会主义新时代,社会主要矛盾已经转变为“人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾”。实体经济是经济发展的根本,是现阶段主要矛盾,是金融业深化改革的出发点与落脚点。实体经济方面,我国以互联网、大数据、人工智能等为代表的新兴经济模式发展,产业升级和科技创新不断加快,以新材料、新能源、新商业模式为代表的新兴产业蓬勃发展;高科技、高端制造等新兴优质资产逐渐形成。在日趋严格的金融监管下,银行业资产总额约为GDP的3倍,金融资产过剩严重,必须进行调整;金融机构合规压力剧增,资产质量和盈利能力持续承压,风险识别和管控手段的有效性面临新的严峻挑战。随着互联网金融风险专项整治日益深化,市场发展金融科技的初心自然更受政府及监管部门关切。笔者认为,发展金融科技的初心与目的就是要使金融回归本源,全面服务实体经济;要防范金融风险“灰犀牛”,减存量,去增量;要促进金融深化改革,支持对外开放。

三、金融科技“三问”

承载着发展初心的金融科技可谓各方关注,使命重大。大家都期待有着美好初心的金融科技能够实现美好的未来愿景,市场与政府都期待金融科技能够不同于令人失望的“传统金融”,能够有新的故事。为此,笔者继续运用辩证历史唯物主义方法论,将金融科技放在约200年的金融发展历史长轴中,探一探人们主观上赋予金融科技的“初心”。

(一)金融科技缓解了金融危机吗?

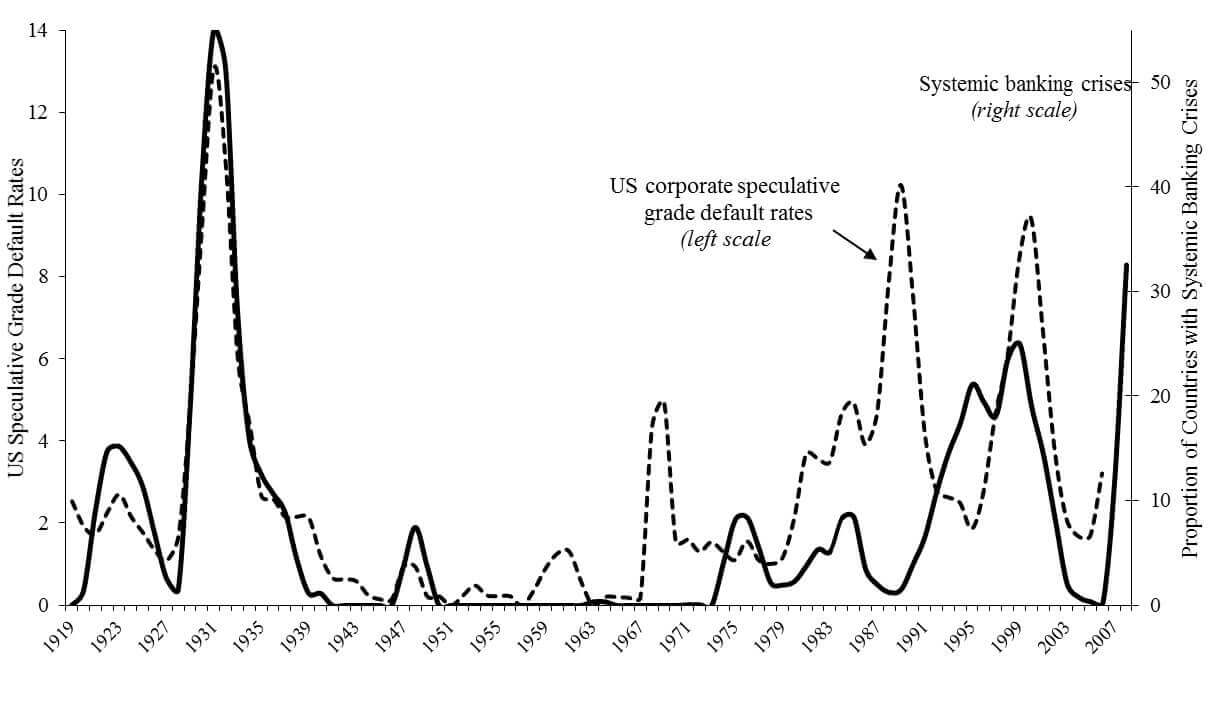

有人说我们正在面临第四次科技与产业革命,“ABCD”就是这次科技与产业革命的先声。因此,我们不妨看看1919年-2008年亦即第二次工业革命后期、第三次工业革命与第四次科技与产业革命前夜所经历的银行危机(图1)。如前述,在金融科技发展的第一条主线里,在这近100年间,科技进步极大的改变了银行业的组织、运营、产品与风险管理,银行业完成了从算盘银行到信息银行的巨大转变,但银行危机发生的频次在这100年里没有趋势性的下降,发生银行危机的周期明显缩短。可见,至少从图1里,我们看不到科技的长足进步在银行业的应用(金融科技)缓解(降低)了银行业发生危机的现实与可能。那么,笔者不禁要问,承载初心的金融科技能够改写历史吗?

图1 发生银行危机的国家占比,1919-2008

来源:Reinhart,Rogoff. 2009.This Times Is Different:Eight Centuries of Financial Folly.pp252.

(二)金融科技降低了单位成本吗?

有人说,“ABCD”这样的科技进步极大降低了金融中介的经营成本,提升了金融中介的运营效率,这使得金融科技本身有着更为明显的普惠金融优势。纽约大学Thomas Phillippon(2016)研究认为美国的金融中介机构在近130年里,其单位成本维持在2%附近,并且没有趋势性变化,即每1美元的金融中介资产需要约2美分的成本(图2)。同时,Thomas Phillippon(2016)指出其他国家的情况也与美国类似(Bazot,2013)。可见,这130年里的巨大科技进步,特别是上世纪中期发生的电子与信息技术革命在银行业的成功应用并没有降低其单位成本,反而在2000年之前有趋势性上升,几乎与1920年代的算盘银行的单位成本相当。这样的权威研究表明,在这段时间里,金融中介的生产效率并没有突破性的提升。那么,笔者再问,“ABCD”的金融科技能创造更低的单位成本(显著低于历史水平),扩大金融中介的生产可能性边界(PPF)从而实现商业可持续的普惠金融吗?

图2 金融中介机构未经调整的单位成本测算,1886-2015

来源:T Phillippon.2016.The Fintech Opportunity.NBER Working Paper, No.w22476.pp6.

(三)监管科技缓解了金融监管强度吗?

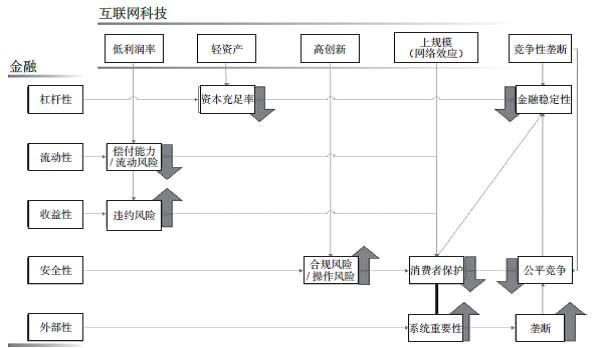

透过笔者前述二问,200年里的科学技术的巨大进步并没有在宏观与微观层面改变金融行业的本质特征,也没有显著提升金融行业的效率---对于“ABCD”为基础的金融科技,甚至在某些方面强化了金融的固有风险(图3),这无疑将增大金融中介机构的风险成本。为此,人们祭出了“监管科技”(Regtech),以期道高一尺,魔高一仗。众所周知,现阶段的金融监管框架是以最低资本要求、监督检查与市场纪律为三大支柱的,特别是2008年金融危机后,巴塞尔委员会提出并强化了资本要求、杠杆率、拨备率和流动性要求的四大监管工具。其中,资本要求是信贷机构抵御外部冲击的最后屏障,杠杆率则是抑制其顺周期的“拉马缰绳”。面对金融科技的挑战,如果监管科技能有效降低现行监管资本要求,放松杠杆率,比如通过技术手段替代或大幅减少被周期性检查的金融中介的最低资本,同时实时监测金融活动微观主体和市场整体的杠杆率,准确发现并预警过度顺周期行为,则可以降低金融业的准入门槛与经营要求,使得资本实力较弱的初创型金融科技企业也有机会与能力从事金融中介业务,从而真正与彻底的实现金融业供给侧改革。那么,笔者三问,当金融监管部门对初创型和中小信息科技企业纷纷涉足金融表现出极大监管容忍时,是坚持还是扬弃金融监管三大支柱与四大工具?

图3 金融科技强化金融固有风险

来源:赵鹞.2016. FinTech的特征、兴起、功能及风险研究,金融监管研究.pp.66.

四、结语

从2008年金融危机至今,相较于制造业低迷,全球互联网经济进入新的繁荣期,创造这种繁荣的资本力量空前强大并与金融资本合流、诞生出有着互联网科技DNA的金融科技。人们憧憬着金融科技的各种美好愿景,总希望这一次的金融科技能与历史上的大为不同,实现范式转移(Paradigm shift),特别是对于人们发展金融科技所寄予的“初心”,笔者的金融科技“三问”对此打上了三个问号。未来会给出什么样的答案,笔者不知道,但回望互联网金融风光的历史,应该会给我们提供一些线索。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号