本文共字,预计阅读时间。

近期,不少互金企业纷纷赴海外上市,趣店、和信贷、拍拍贷以及简普科技(融360)已经在美国上市,乐信也向美国SEC递交了招股说明书,未来通过海外IPO上市的互金平台可能越来越多。上市系P2P网贷平台始于2011年,在2015年成为行业热潮,当年有70多家上市公司入股了P2P网贷平台。随着监管政策的趋严,从2016年8月以后,上市公司入股P2P网贷平台的数量明显下降。与此同时,上市公司退出P2P网贷行业的数量逐渐增加,冠城大通、天源迪科、新纶科技等上市公司已经先后退出P2P网贷业务。

(一)“上市系”平台运营发展概况

根据盈灿咨询及网贷之家不完全统计,截至2017年11月16日,正常运营的上市系P2P网贷平台的数量有124家,其中包括在纽交所上市的宜人贷、信而富和拍拍贷,以及在纳斯达克上市的和信贷。从2017年初到现在,停业的上市系平台有2家(随时融、点理财),提现困难的上市系平台有3家(合拍贷、绿能宝、蛙蛙在线)。

2017年1-10月,上市系平台的累计成交量为7115.36亿元,月成交量波动幅度较大,10月成交量相比年初出现明显的下降,成交量为563.18亿元。2017年10月网贷行业成交量为2183.94亿元,虽然上市系正常运营的平台的数量仅占P2P网贷行业正常运营平台数量的6%,数量上并不占优势,但是成交量占比达到了26%。

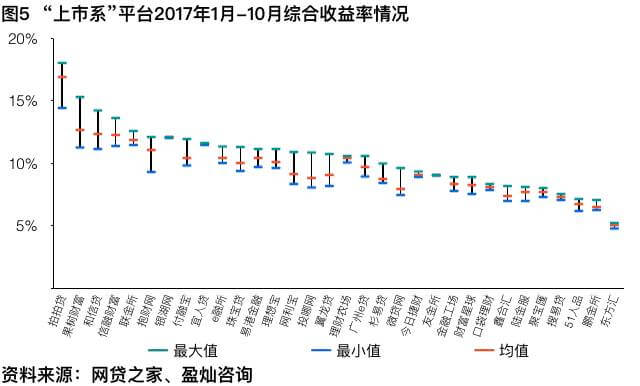

上市系平台收益率要低于P2P网贷行业整体水平。近10个月上市系平台的综合收益率都在8%上下波动,而 P2P网贷行业的综合收益率都在9%以上,上市系平台的平均借款期限要相对较长,2017年10月上市系平台的平均借款期限为11个月,10月网贷行业平均借款期限为8.84个月,并且上市系平台的平均期限最长可以达到14个月。

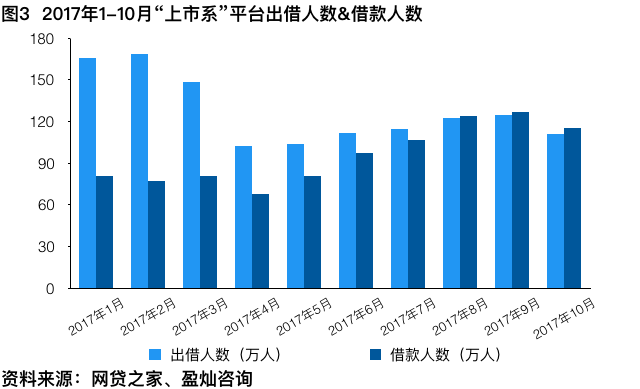

2017年10月上市系平台的活跃投资人数、活跃借款人数分别为111.22万人、115.00万人。从下图可以明显的看出,借款人数已经逐渐超过投资人数,借贷两端供求关系正在发生改变。未来随着更多上市系平台对“小额分散”业务的开展,这一趋势将更加的明显。

(二)“上市系”P2P网贷平台对比分析

上市系P2P网贷平台的运营表现各异,本文选取了2017年10月网贷之家评级前100平台中的上市系平台进行分析,分别从运营数据,信息披露、盈利能力等方面对上市系平台进行对比分析。

根据10月网贷之家评级数据显示,评级前100的平台中上市系平台有32家,分别是宜人贷、陆金服、拍拍贷、微贷网、投哪网、搜易贷、翼龙贷、和信贷、理财农场、银湖网、51人品、杉易贷、理想宝、信融财富、口袋理财、友金所、e融所、鑫合汇、联金所、抱财网、广州e贷、财富星球、鹏金所、珠宝贷、东方汇、易港金融、金融工场、聚宝匯、今日捷财、付融宝、网利宝、果树财富。

1、上市系平台整体运营情况较好

评级前100的上市系平台,2017年1-10月累计成交量均在亿元以上,成交量在50亿元以上的有12家,其中4家的成交量在500亿元以上。

上市系平台的综合收益率差距较大,1-10月平台综合收益率的浮动范围在4%-18%之间,中间相差14个百分点。拍拍贷、果树财富、和信贷、信融财富、联金所的综合收益率相对较高,基本维持在12%以上;银湖网、宜人贷、友金所等平台的综合收益率比较稳定,1月-10月的综合收益率没有发生太大的变化,波动的浮动也比较小。

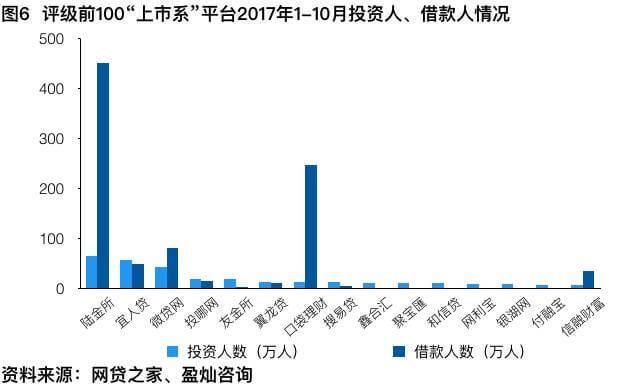

陆金服、微贷网、口袋理财、信融财富的借款人数明显要多于投资人数,一般情况下,如果平台借款主营业务是小额信贷产品,并且借款的额度较低,则可能会出现借款人数多于投资人数的情况,如口袋理财和信融财富的平均借款金额均在1万元左右。

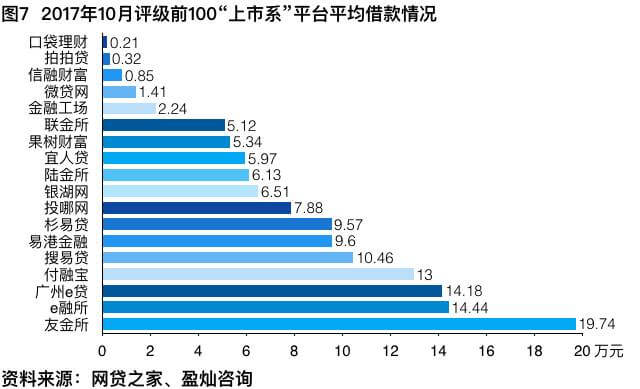

自从网贷监管细则发布了关于借款限额以后,不少“上市系”P2P网贷平台纷纷调整了业务模式。上市系平台的平均借款金额基本上都在100万以内,将近50%的平台平均借款金额在20万以内,平台的借款项目多为车贷以及个人消费贷款,如联金所80%以上的借款项目标为个人消费类贷款,借款金额在5万以内的居多,贷款主要用于耐用消费品、旅游、培训等的消费。根据统计数据显示,2017年10月联金所的平均借款金额为5.12万元,平台的借款标来自深圳赫美小额贷款股份有限公司,二者均属于赫美集团(002356)控股子公司。

目前评级前100的上市系平台已经全部上线了银行存管系统,上市系平台在网贷机构组织信息的披露上表现均较好,未披露的指标主要集中在关联关系借款余额、逾期信息、当前借款人数量、当前出借人数量等平台经营信息指标上,逾期信息的披露一直是P2P网贷平台信披的短板。

上市系平台向出借人披露的项目信息中,未披露项主要是借款人收入及负债情况、借款人征信报告。除了银监会信披规定的披露项以外,平台还会根据自身业务特点,披露相应的信息。以联金所为例,联金所业务以个人消费贷款为主,因此在借款人信息的披露上更为详细。在银监会信披的基础上,平台还披露了借款人基本信息(年龄、学历、脱敏处理的身份证号码、婚姻状态、子女状态)、工作信息(职位、工作年限、公司性质、公司规模等)以及借款人在平台的借款情况,投资人可以从多个角度对项目进行考察。

总体上,上市系平台的信息披露情况较好,不少上市系平台在银监会信披指引发布以后,已经增加或者调整了信息披露的内容。从上表可以发现,运营数据表现好的平台并不意味着信息披露的透明度高。综合来看,当前银湖网、广州e贷、今日捷财、杉易贷等平台的信息披露情况相对较好。

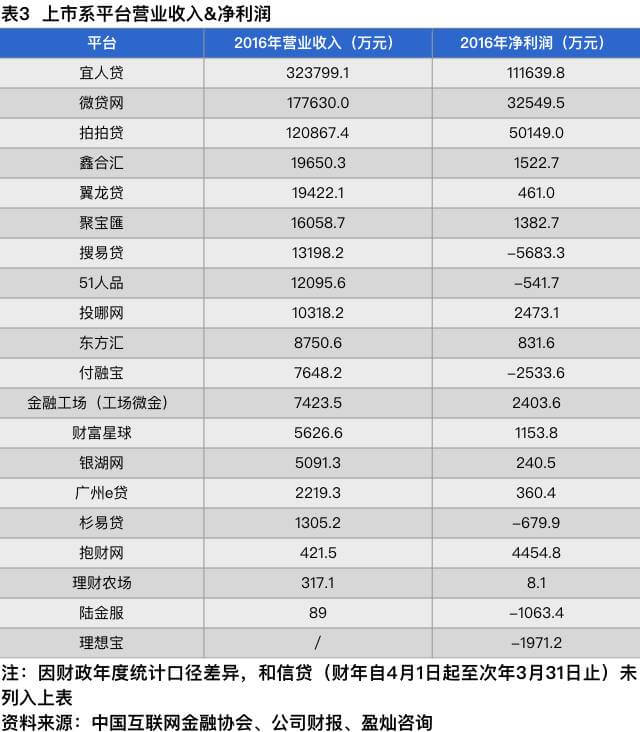

3、“上市系”平台盈利各异,差别较大

在评级前100的上市系平台中,已经公布2016年平台财务数据得有20家,其营业收入以及净利润情况如下表所示。上市系平台的获利能力相差较大,宜人贷2016年的净利润达到了11.16亿元,20家已公布财务数据的“上市系”平台中有6家平台未实现盈利。

从上面的分析可以看出,上市系平台虽然数量较少,但整体运营情况较好。上市系平台的综合收益率虽然低于P2P网贷行业的平均水平,但是有上市公司作为信用背书,对投资人的吸引力仍然较大。此外上市系平台的合规性较好,不少平台从去年开始已经对平台的银行存管、信息安全、业务合规和信息披露等方面进行整改。就单个上市系平台而言,大平台固然占据行业优势,但是不少有特色的平台也受到投资人的青睐。(文/高丽秀)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号