本文共字,预计阅读时间。

新金融变成了新渠道金融,历史的车轮没有滚滚向前,而是在步步后退。

在“家家都做现金贷”(传送门:《畸形现金贷:消费金融老兵退场,互联网新兵抢滩》)的浪潮之后,保险成为了流量巨头们下一个抢食的领域。

近日,据媒体报道,今日头条内部已经组建好保险业务团队,正在筹备保险业务的相关事宜,这也是继蚂蚁、腾讯、百度之后,又一家杀入保险领域的互联网巨头公司,更确切地说,是流量巨头公司。

还记得两个月前我们帮头条的“计划书”吗?(传送门:《今日头条也要做金融了,我们帮它做了一份计划书……》)在今日头条涉足保险业务之后,计划书的内容又落实了一步。

有意思的是,在那篇文章推送的当天,头条就在各个平台上辟谣,说“我们从事金融业务的传言不实”,只是没想到他们这么快就被实力“打脸”,显然这一次头条学聪明了许多,把回应口径换成了“不予置评”。

其实,今日头条并不需要对自己的金融布局遮遮掩掩,毕竟互联网公司变现途径单一、赚吆喝不赚钱的情况大家都心知肚明,而按耐不住杀入金融领域的互联网公司也不只是头条一家而已。

前有BATJ(百度、阿里、腾讯、京东)、360、小米,后有滴滴、新美大,还有最近也开始做现金贷业务的饿了么,但凡是叫得上来名字的互联网公司,几乎都已经有自己的金融布局。

在这一点上,雷军可能是最坦诚的,他在今年1月举办的小米年会上说,“将来,所有的商业巨头都是互联网公司,也都是金融公司,未来的金融都将建立在人工智能和大数据基础上。”

这个断言似乎在无限趋近眼前的现实,但越是接近,也越是可惜。

1

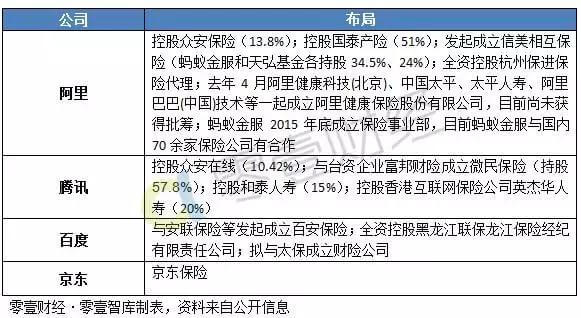

巨头们总是喜欢“扎堆”做业务,这一次轮到了“保险”。

其中最受关注的恐怕是腾讯,因为与微信钱包九宫格中的最后一个空位的去向息息相关,江湖上传闻已久,这个位置要留给腾讯自己控股的保险代理公司——微民保险。

果然,10月11日,由腾讯持股57.8%的微民保险代理有限公司获批经营保险代理业务,11月2日,腾讯旗下保险平台微民保险正式发布,用户可以通过微信与QQ两个平台直接进行保险购买、查询以及理赔。

就在微民保险获批不久后,百度通过旗下子公司百度鹏寰资产管理(北京)有限公司全资控股黑龙江联保龙江保险经纪有限责任公司,拿下一张保险经纪(代理)牌照。

与此同时,尽管京东金融在拿牌照方面动作缓慢,但大概是因为刘强东今年亲自上阵喊话誓要发力保险业务,今年双十一,京东金融联合60余家国内知名保险公司,推出了具有针对性的消费类保险保障服务。

当然,还要加上最近将要涉足保险业务的今日头条,不过这些也都只是巨头们布局保险的冰山一角而已。

那么问题来了,为什么是这个时点,为什么是保险业务,被巨头们集体“盯上”?

其中的原因是偶然,也是必然。

之所以是必然,是因为在金融业务里,大家最早介入的通常是支付、信贷,前者是重要的工具、入口,后者是眼下最强的“现金奶牛”;前者可以垄断场景和流量,建立起壁垒,后者可以最高效率地利用场景和流量,把它们变现。

而再往后布局通常就是保险、基金等标准化的金融产品,以及与之相配套的财富管理业务。如果再加上人工智能、大数据、云计算、千人千面....这种“套路化”的关键词,那就变成了时下最热的智能投顾。

对照巨头们的布局,蚂蚁金服的支付宝与花呗&借呗,腾讯的的微信支付与微粒贷、百度的百度支付与百度有钱花、京东金融的京东支付与京东白条&金条,都已经是市场上不可撼动的“庞然大物”。

流量巨头们角力的“下半场”也该开始点新项目了。恰好,眼下保险行业也进入到了高速发展期。

一方面,是市场需求,根据 2014 年保险国十条设定的目标,到 2020 年,我国的保险深度达到 5%,保险密度达到 3500 元人民币/人。 可以预见的是,未来几年中国保险市场规模将保持快速增长态势。

具体来看,截至今年前三季度,平安、太保、新华个险渠道新单保费增速分别为38.4%、38.8%、27.4%,持续高增长的趋势让人眼红。

另一方面,是政策红利期可能将要过去。保监会7月20日发布的《保险公司股权管理办法第二次征求意见稿》对于保险公司股东的持股比例、控股公司数量做出了限制,换言之,巨头们在保险公司中的股权可能被进一步稀释。

眼下,可能是巨头们获得入场资格、跑马圈地最关键的时期。

然而,偶然只是一时,必然才是大势。保险牌照也好,保险业务也罢,从里都只是大势下的一种选择而言。蚂蚁的财富号、微信的零钱包,标准化产品——基金的战争不是也已经打响了么?

2

所谓“大势”,无非还是流量变现罢了。

先变现利润率最高、需求最大的(贷款业务),然后变现需求量大、容易标准化的(保险、基金),到最后可能就是需求量较大、但利润率较薄的(财富管理、股权众筹)等等。

从商业的逻辑来看,这种发展路径似乎无可厚非,毕竟创业公司能活下来才是王道,能赚钱就是好样的。

一个朋友和我开完笑说,外卖平台累死累活卖一份外卖,要承受对接平台、外送、客服种种压力,最后只能赚几块钱,最后一个投诉还可能都变成赔款。然而只要在上面开放一个入口,每完成一笔借款就可能获得上百倍的收入,何乐而不为?

可当这种路径变成一种普遍的选择,当金融产品变成流量变现的媒介,新金融变成了新渠道金融,所有的互联网公司都变成了金融(科技)公司,这个行业真的变得更好了么?

我们之前常常提起的一个观点是,互联网金融从1.0到2.0的进化,其实是从金融的渠道变革进化为产品变革,换言之,从在互联网上卖金融产品逐渐转变为用互联网思维、互联网技术革新金融产品和金融服务。

当所有互联网公司都跑来在金融市场分一杯羹,反倒没有人在讨论金融产品该怎么做,金融科技该怎样进步,如何建立KYC(Know Your Customer)?毕竟,现金为王,流量变现才是当务之急。

当然,这并不是说一切互联网服务叠加金融服务都是错的,而是反对为了金融而金融,为了变现而金融。

毕竟,普惠金融的意义是:人人都可以获得金融服务,而不是每一家公司都可以从事金融业务。

(微信公众号:馨金融 Xinfinance)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号