本文共字,预计阅读时间。

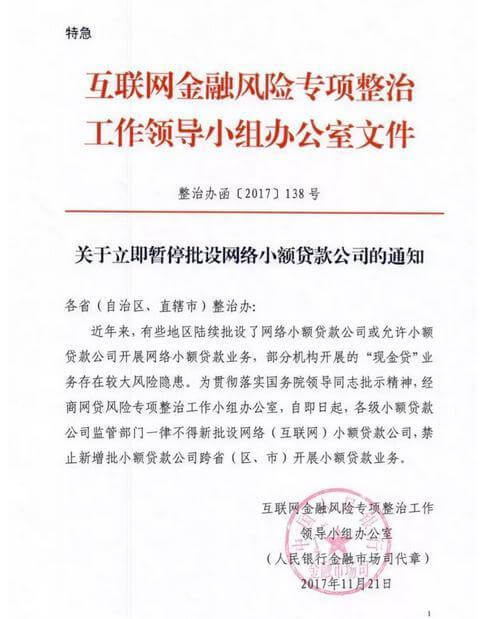

据媒体报道,互联网金融风险专项整治工作领导小组办公室今日紧急发布文件——整治办函【2017】138号文《关于立即暂停批设网络小额贷款公司的通知》,一石激起千层浪,今天我们来聊聊,138号文到底隐含了哪些信息?

1. 现金贷业务,成为众矢之的

信号还是明显的,虽然互金业内不愿意接受,从138号文可以明显看出“部分机构开展的现金贷业务存在较大风险隐患”,这句话的要点是“现金贷”存在风险隐患,既然存在风险,从无死角防范金融风险的角度讲,必须及时处置,下一步对现金贷进行规制,也许是箭在弦上。

近期现金贷业务一直是舆论热点,诟病最多的还是利率畸高问题,从现有最高人民法院《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》可以看出,民间借贷是有上限的,官方一直钉住年化24%,业内一直执行36%。

而互联网小贷比较特殊,从民商法和行政法意义上讲,我们不能认定其为“金融机构”,换句话说,作为非金融机构放贷其利率一般认为还是应该遵守如上利率限制的;在刑法角度讲,我们在一线办理“骗取贷款罪”,小贷公司已经成为刑法保护范围内的“金融机构”。因此,到底小贷公司,或者网络小额贷款公司究竟是否应把贷款利率严格控制在“民间借贷利率”之内,值得深入研讨。

2. 小额贷款业务不宜跨省(区、市)经营

对于普通线下的小额贷款公司,放开区域限制也是近年的事,从一个区到一个市已经是很大的进展。而市场并不满足,通过网络小额贷款公司的形式,钻了法律法规的空子,让原本“地方诸侯”成了“帝王将相”在全国开展业务,从而降低了放贷人应有的牌照许可要求,有监管套利嫌疑。

从P2P信息中介转行做网络小额贷款的企业不少,巧妙规避了20万、100万的限制,通过ABS还可以进一步融资,截止今年9月份已有220家网络小额贷款公司批准成立,有些大型企业的朋友透露,他们并没有真正做业务,就是看到其他人都抢这块牌照,也跟风拿牌照,结果,这回赚大了。不让新批,就意味着原有牌照的升值,价格翻番,指日可待。

按照立法原意,小额贷款公司是原有金融体系(传统银行业)的有益补充,审批权落在各地金融工作局,我们发现也有一些新区政府的金融服务机构得到法规授权后取得审批资质。

金融领域的改革和发展,还在进行中,一地部门批设的类金融机构是否能开展全国性业务,有争议。虽然在历史上也存在“地方保护主义”下的地方啤酒、暖瓶、罐头厂的各自为政,但金融业务毕竟不同,有很强的外溢性,金融安全的底线也是不容挑战的,因此,在这一阶段,将小额贷款公司的业务规范在一定范围内,还是有一定考虑的。

3. 对前段时间新设网络(互联网)小额贷款公司,正式表态

这几年,互联网金融领域的备案、许可、牌照可谓硝烟四起,市场主体在各地寻找政策凹地,有实力的大型企业集团在不同省市地区拿了各样牌照,各级小额贷款公司监管部门批准了200余家网络(互联网)小额贷款公司。

互联网金融风险专项整治工作小组及领导们其实已经看到了各地的类似情况,这次发声也是表明严肃态度,从全局的角度给市场和地方机关明确信号,不得新设,也指出了其中的问题。

138号文,当天发文当天生效,体现了行政机关的效率。“现金贷”会不会有同样的闪电速度,我们拭目以待。从保护创新,维护市场的角度,我们还是建议软性执法,在一般老百姓和从业人员的预测范围内进行“引导”和“约束”。

结语

综上,暂停新批互联网小额贷款公司的文件下发,给了市场明显信号,也让从事某类业务的公司注意及时备用其他业务条线,防止出现叫停后影响金融消费者的情形。“掩耳盗铃”鸵鸟式思维没有意义,重视政策变动,重视法律风险,永远是金融企业的生命线。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号