本文共字,预计阅读时间。

上周周五,一个重磅新闻袭来,央行等五个金融监管部门发布了《关于规范金融机构资产管理业务的指导意见(征求意见稿)》并征求意见。

一般来说,征求意见稿约等于定稿,至少大方向不会改变。

这份意见稿,对我们的投资理财,影响不小。

不少人可能已经看过关于文件的解读,最重磅的一条就是,金融机构的资管产品将打破刚兑。

简单来说,投资人在银行买的理财、券商买的理财、基金公司买的理财产品等,都会逐渐转变为不保本的产品。

目前我们投资的网贷定义是信息中介机构,所以不受这项规定影响。但是,网贷很早就在走去刚兑化的路线了,在深圳在10月下发的整改文件中,就明确要求取消风险备付金。北京则不允许网贷平台设置风险保证金,只能叫风险缓释金,而且缓释金只能从平台盈利中提取。

还有一个对互金理财影响很大的条款:非金融机构不得发行、销售资产管理产品,国家另有规定的除外。

未经金融管理部门许可,任何非金融机构和个人不得代理销售资产管理产品。

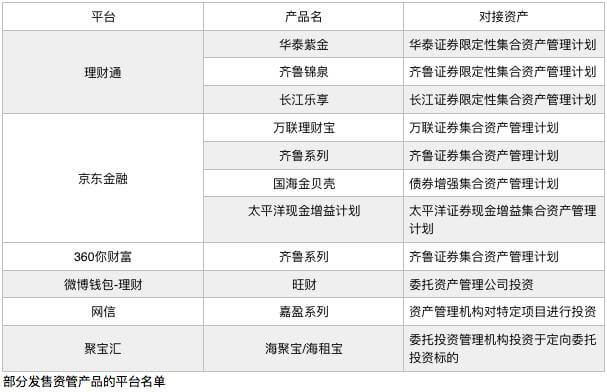

去年,金交所产品、资管产品等成了一些网贷平台的新宠,类似产品可以在平台资产端不足的时候为平台挽留投资人做一个补充,变相也给平台带去增信。

在824网贷监管细则出台后,细则明确规定,网贷机构不能代销银行理财、券商资管、基金、保险或信托产品等金融产品,所以不少平台陆续下架了金交所产品和一些资管产品。

但是还有一些互金平台,所以仍在发售资管产品。

部分发售资管产品的平台列表:

虽然都是资管产品,但内容多少有些不同。

理财通、京东金融的这类产品,多是为金融机构代销的产品,单个产品投资范围较广,具体资产不明。一般描述为“投资于低风险的短期金融工具及中长期金融工具,包括现金、银行存款、大额可转让存单、证券正回购、证券逆回购、债券等。”

而像聚宝汇、网信等平台上的资产管理机构投资产品,一般都是单个具体的大额债权,可以看到具体借款企业。

根据意见稿,非金融机构为扩大投资者范围、降低投资门槛,利用互联网平台公开宣传、分拆销售具有投资门槛的投资标的等行为都要被禁止。

资管新规出来后,这些平台的资管产品可能也要下架了。

不过,上述的理财通、网信、聚宝汇等,依托的母公司腾讯、先锋金融、海航集团也都有银行、券商等金融牌照“加身”,这些平台最后能顺利拿到金融管理部门许可也未可知。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号