本文共字,预计阅读时间。

互联网科技的迅猛发展,正在改变传统金融生态和商业模式: 一方面新兴金融科技公司崛起,快速向支付结算、消费信贷和财富管理等银行业务领域渗透,来势汹汹。而另一方面,银行则利用互联网思维适时调整经营理念和方式,将大数据、云计算、移动互联和人工智能等引入自身变革转型中,以此来拓宽获客渠道、重构业务流程、驱动产品研发、增强风控能力和改善客户体验,最终重塑其难以撼动的资产组织、风险管理和综合金融服务等优势。

下面我们就来分析在互联网+时代,银行是如何来拓宽其获客渠道的。在此笔者将银行获客方式的变革概括为以下四方面的创新——

1.服务移动化创新:

银行通过布局直销银行以及手机银行APP等客户端产品,大大缩短了与用户的距离。这种将服务移动化和便捷化的方式来进行获客也是银行在互联网化中最直接也最明显的转变之一。

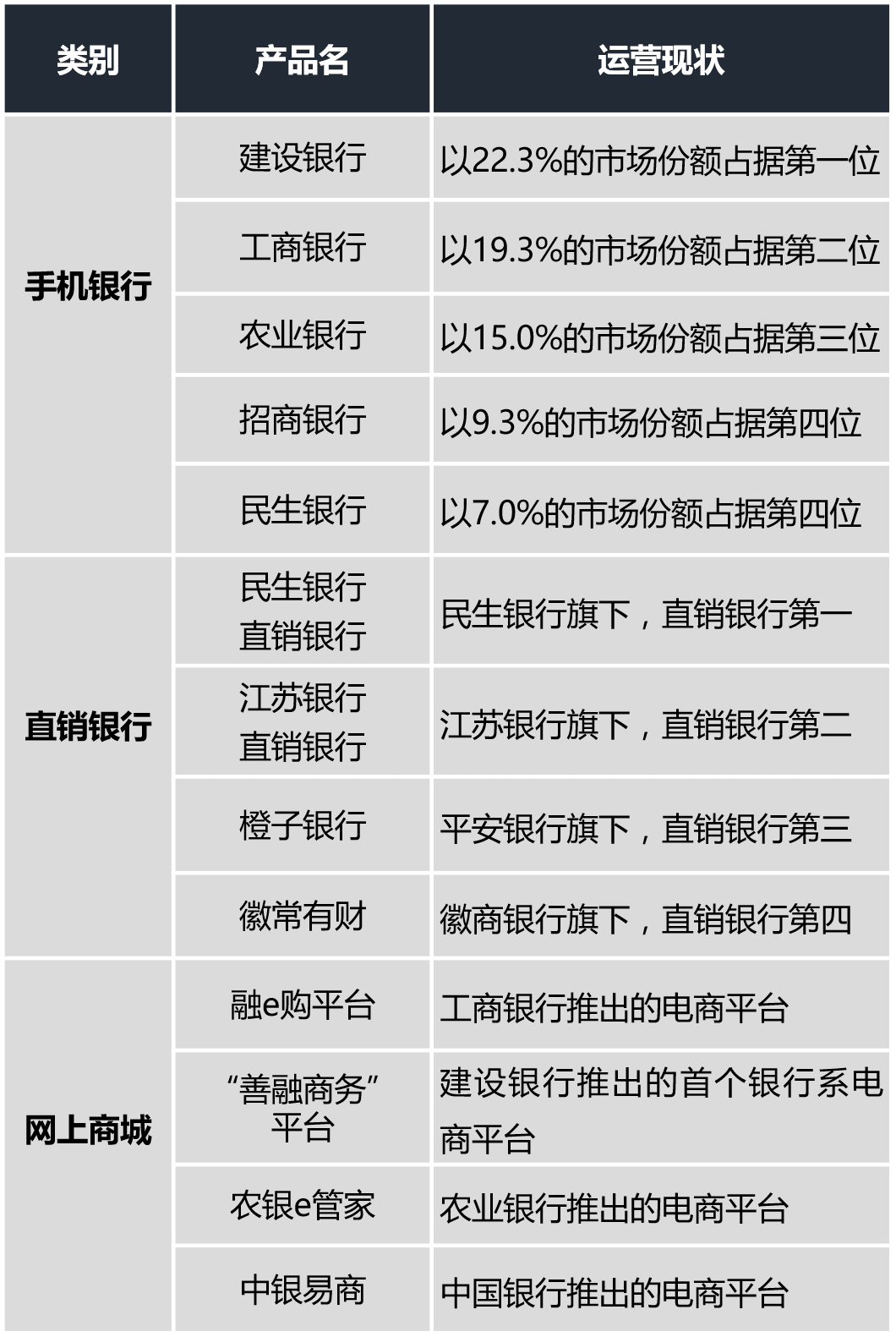

典型产品一览表

发展特点总结:

增强了服务的便捷度:原来银行的获客渠道基本还是以实体网点和营销团队为主。而线下网点在服务的速度和质量上存在天然的制约,因此手机银行的出现大大增强了服务的便捷度。同时基于移动端的产品操作方便,也让更多人触达银行的可能性提高.

普遍存在用户体验有待增强的问题:银行系APP应用与市面上其他手机APP应用相比,普遍存在的问题在于设计上的粗糙,尤其体现在产品UI界面上的不美观以及不够人性化上,这在很大程度上也对用户体验造成了伤害。

最近,也有越来越多的银行意识到了提高用户体验的重要性,因此我们可以明显看到各大手机银行都在进行升级优化,更注重与客户的交流互动,甚至融入了智能客服和用户反馈功能。

2.入口分散化创新

银行通过与互联网企业进行多元化的合作,将获客的渠道与入口尽量分散。利用互联网企业庞大的用户基数来触达更多的潜在客户。目前较为普遍的做法之一是与互联网公司通过发行联名信用卡实现发卡合作。

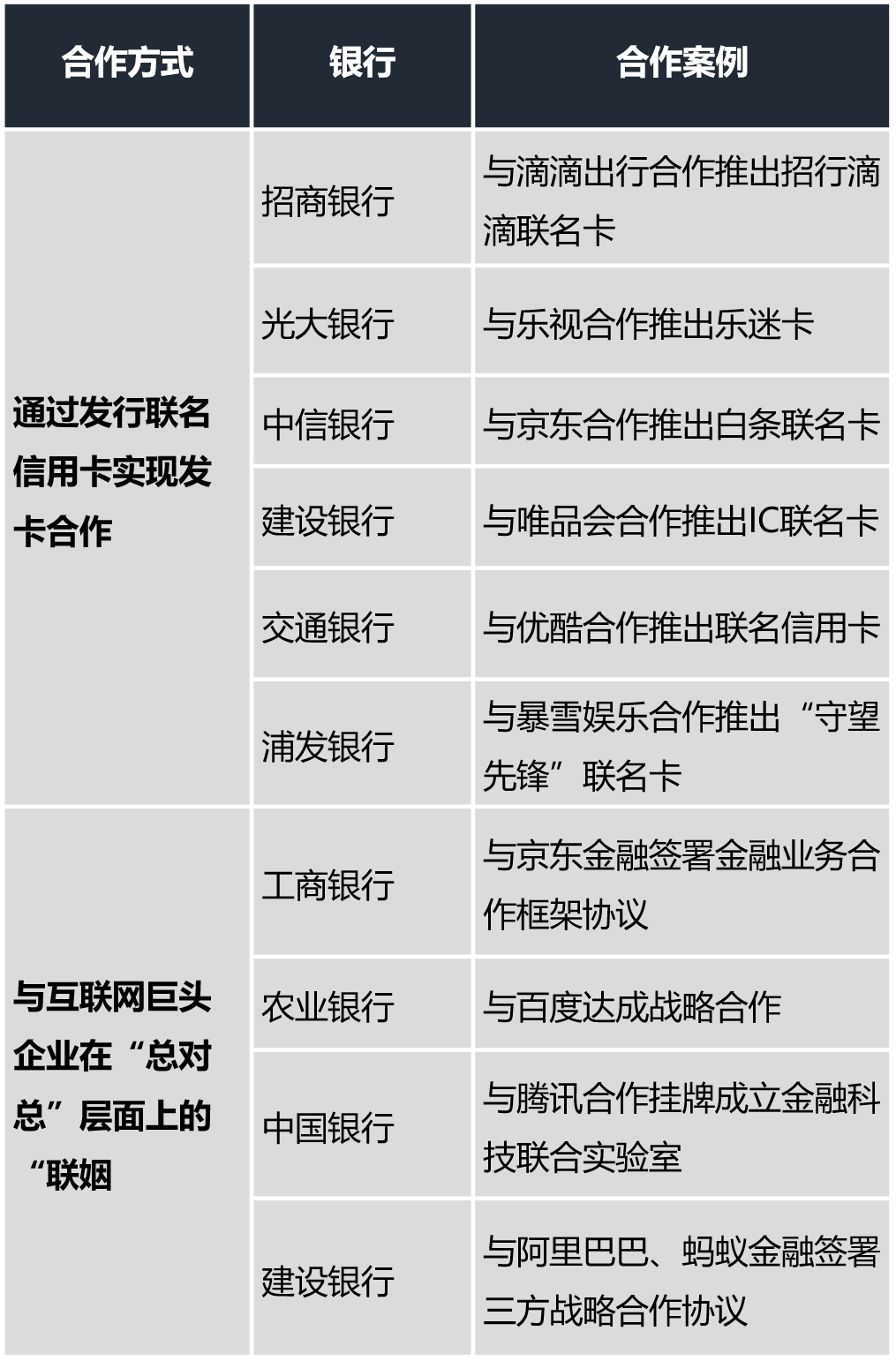

典型合作案例一览表

发展特点总结:

跨界合作搭建互联网获客新场景:银行通过与不同领域的互联网公司进行跨界合作,既细分了目标客户群,又搭建了互联网获客的新场景。可以说,这样的方式让银行获客的渠道与入口大大分散,也使其能够借助第三方数据资源与大数据技术,打造立体化精准营销体系,拓展获客边界。

巨头配对点燃“金融+科技”获客潮:互联网公司与银行,已经在相同的客户需求和迥异的监管尺度下快速进入“竞合时代”。截至目前,以工、农、中、建为代表的四大国有银行均与BATJ(百度、阿里、腾讯、京东)展开“一对一”的战略合作,这对于银行的获客意义重大。这也表明了,随着金融科技的强势崛起,曾经势不两立的金融阵营如今也不得不握手言和,谋求最大公约数。

3.账户互通化创新

个人银行账户变革伴随着银行业互联网化创新而来。目前个人银行账户应用体系已初步建成,通过分级服务设计,大大缩短了银行新开户的操作环节。同时也打通了不同银行间的账户限制,使得银行间的相互获客成为可能。

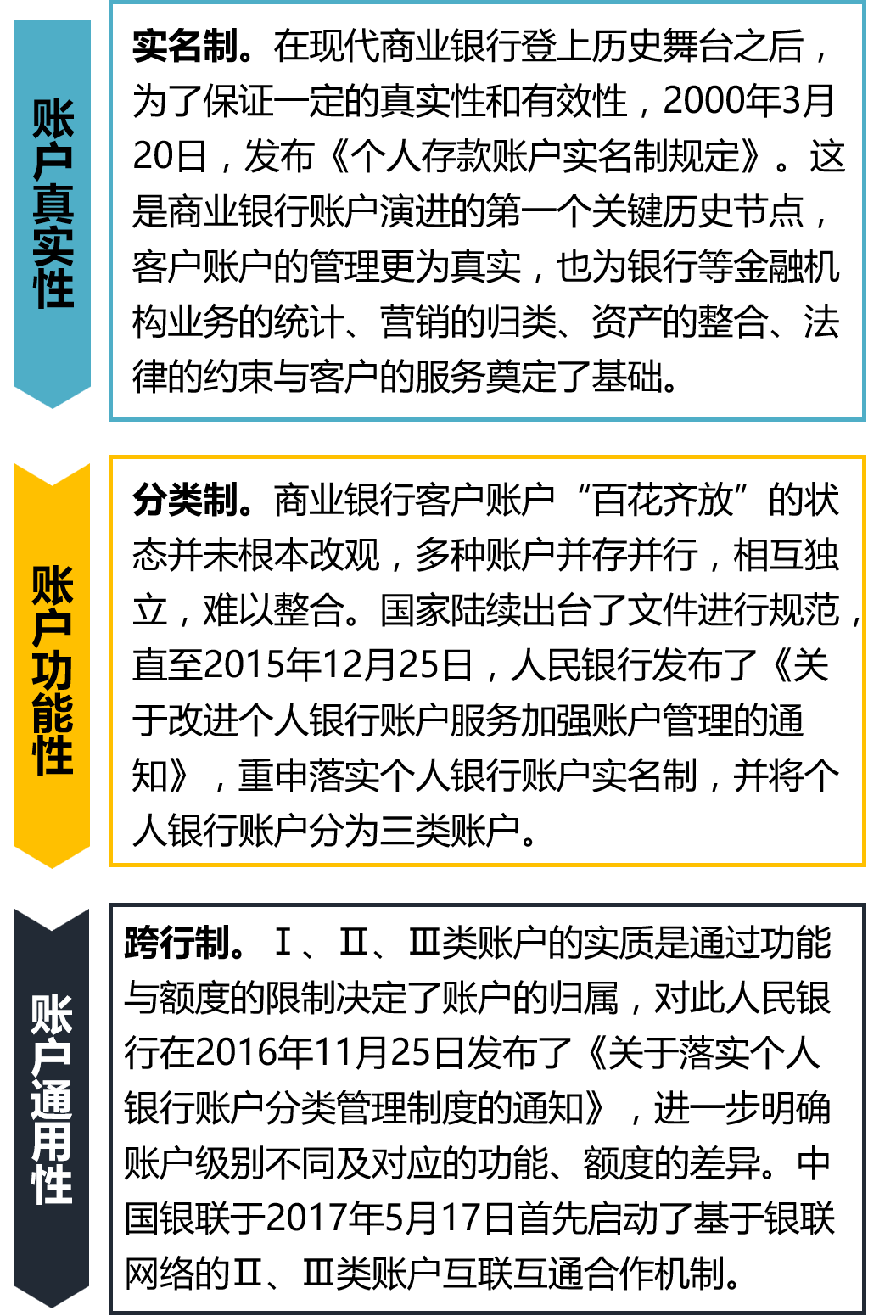

银行账户演进历程

发展特点总结:

革新银行获客渠道,互联互通趋势势不可挡:Ⅱ、Ⅲ类账户分类改革制度影响重大,对银行零售业务将产生巨大影响。在移动互联网快速发展的大背景下,未来,移动互联网等电子渠道将成为银行主要的获客来源,而电子渠道开立的Ⅱ、Ⅲ类账户也将成为账户的主要类型。在这样的背景下,各银行间的账户互通机制能支持跨行开户验证、账户绑定、账户间跨行资金划拨以及开立账户的使用,这在很大程度上为革新银行间彼此的获客渠道带来了新的发展机遇。

发挥银行间数据的联通价值,倒逼银行通过提升服务获客:银联的互联互通合作机制,也将证明,数据信息不但不会因为共享而减少,反而可能通过绑卡验证的互联互通,在原有数据未失的情况下,获得绑定账户开户行、Ⅱ、Ⅲ类账户开户行客户的信息,使原有数据信息产生新的价值,帮助所有银行以提升服务、创新产品去获客,并以开放、协作、共享的心态应对银行Ⅱ、Ⅲ类账户互联互通的大势。

4.支付共享化创新

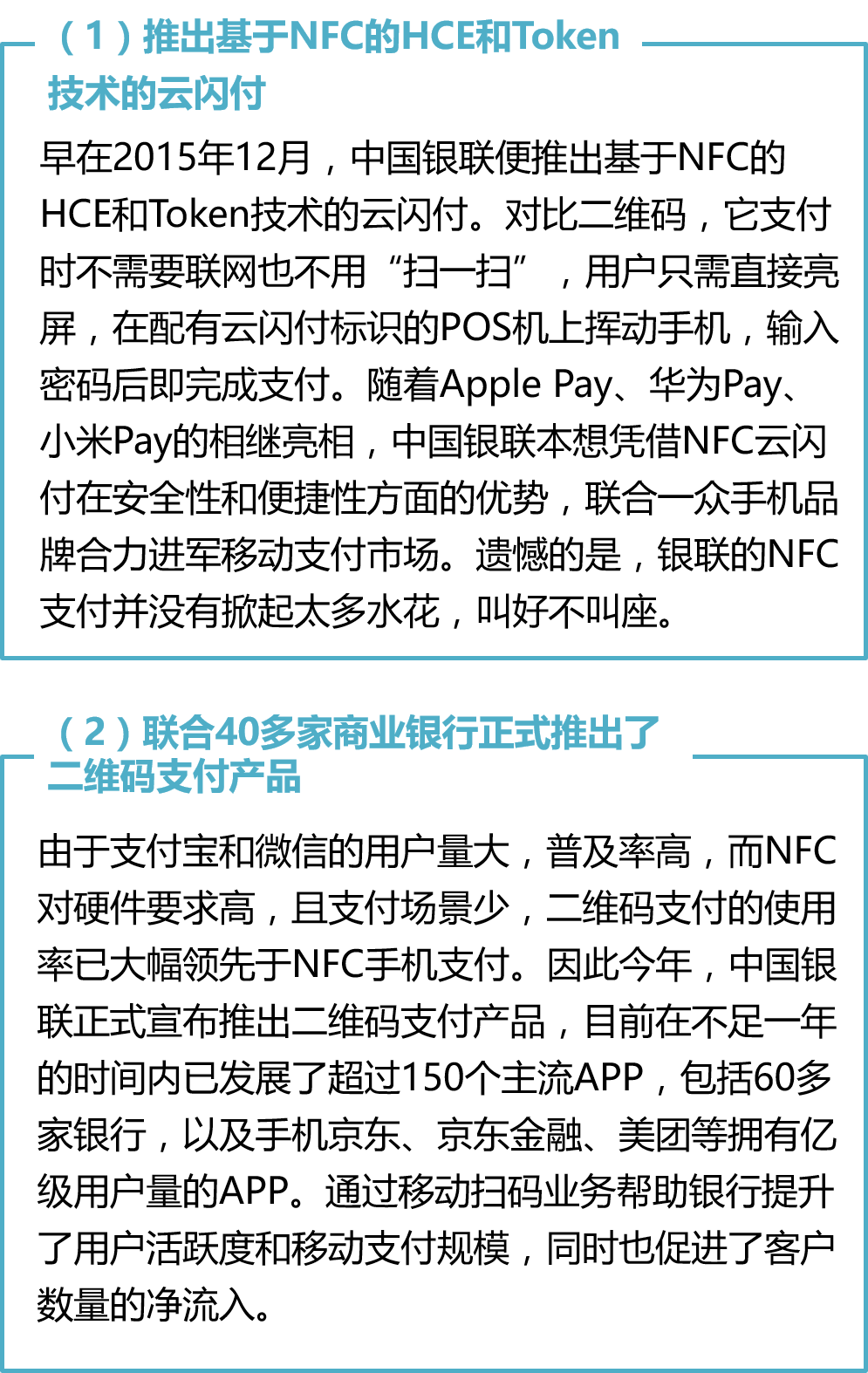

2017 年5 月27 日,中国银联联合40 余家银行推出银联“云闪付”二维码产品。这标志着国内扫码支付进入了互联互通的新时代。通过线下扫码支付立减优惠的方式提升了用户活跃度和移动支付规模,促进了客户数量的净流入。

银联在移动扫码支付市场的尝试

发展特点总结:

通过移动支付连接到所有消费场景:银联过去建立起无处不在的线上线下支付受理网络,如今通过银联二维码让银行及支付机构一次性连接到所有消费场景,大大缩短了银行和支付机构与消费场景的距离,缩减了行业对接受理端的成本。

在用户习惯培养上仍面临诸多挑战:目前,无论是云闪付还是手机Pay,都未被用户广泛所接受,原因不难解释。在第三方支付工具已经接入足够多的线下场景,用户的扫码付款习惯已经初步养成的情况下,银联的云闪付产品即便具有技术上的优势和强大后援团,还是低估了用户对于‘接受新标准’的积极性有多差。

而由于用户需要通过银行APP来完成支付,所以最终还要考验银行进行客户运营的能力,除了短期内的优惠让利外,银联和银行能否从根本上提升用户对于银联系二维码的黏性,可能是个挑战。

总结:拥抱互联网化,并不意味着银行就要放弃传统的获客渠道,事实上,“双轮驱动”将会更好地推动银行接纳新客户的工作。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号