本文共字,预计阅读时间。

13日晚,P2P网络借贷风险专项整治工作领导小组办公室(下称“整改办”)下发《关于做好 P2P 网络借贷风险专项整治整改验收工作的通知》(下简称“整改验收通知”)。对于这份文件的重要性自不必说,从晚八点多有人在同行群曝出这份文件全文开始,群内立马哀鸿遍野,讨论争议直到凌晨一点,因为从各家平台的的业务合规程度和整改进度来看,通过备案的压力是蛮大的。

最近数月监管机构的一系列动作频频,无论是各种规范性政策文件的出台,还是对现金贷、校园贷等具体业务的整顿,对于网贷行业的来说,监管体系已经成型,业务基本模式大体取得共识,清理整顿业已进入收尾阶段。这个时候推出整改验收通知意料之外情理之中,最近和本地监管机构的接触中也发现,由于没有明确的指导,现在本地金融办在清理整顿时也模棱两可、莫衷一是,对于具体业务是否合规不能给个痛快话,甚至在磨洋工。

现在整改验收通知下发之后,原则清晰、时间点明确、指导有效,地方金融办终于可以开足马力、对辖区内平台收网了。这也预示着,网贷行业又一次步入尖峰时刻,行业再一次热闹起来,只不过这一次的热闹是事关生死。

现在来具体谈谈这份整改验收通知说了什么。

一、重申行业定位

整改验收通知明确指出,“回归信息中介本质,坚持小额分散功能,定位线上经营模式,建立合理定价机制,以服务实体经济和小微企业。”。信息中介、小额分散、线上经营、普惠金融这个定位一直以来未曾动摇,而且无论是P2P监管细则出台以来的哪一份文件均在落实这个基本原则。

二、整改验收目标和底线

整改验收通知指出,“实现行业市场出清、扶优抑劣、规范纠偏,确保向常态化监管的稳步过渡,真正引导行业守住法律底线和政策红线,”以及回归本位。通知在解下列的内容中也反复强调了整治行动的底线:确保不发生处置风险的风险,守住不发生系统性区域性风险和不发生大规模群体事件的底线。我们看到,网贷行业发展至今各种风险呈现复杂性、传染性特点,违法违规乱象丛生,涉及公众群体庞大,已经成为滋生灰犀牛的领域之一。监管 层没有一刀切地开展疾风骤雨般行动正是顾及行业整顿的复杂性,而且维护金融投资者的合法权益也是整顿规范的初衷。

三、整改验收与信息披露

1、验收机构:省(区、市、计划单列市)金融办、银监局以及人民银行分支机构、公安、通信管理、工商管理等部门组成的联合整改验收小组,各地整治办负责组织协调

2、验收标准:各地统筹考虑并确定验收标准和措施

3、核验手段:核查账务系统、资金流水、融资项目真实性、抽查借贷合同、暗访检查违规线下营销和违规宣传行为、产品合规性调查等手段

4、核验要求:查实查透网贷机构存在的问题,严防被检查机构"带病"通过验收。

5、处置原则:明确不同的时间节点,分类施策,一家一策、整改验收合格一家、备案一家

6、分类验收处置:

① 合规类:尽快予以备案登记,确保其正常经营

② 观察类: 对于逃避整改验收、暂停自身业务或不处于正常经营状态的这类装死类机构,要求恢复经营,酌情而定;业务余额较大、影响较大、跨区域经营的由注册地和业务发生地协调

③ 清退取缔类:整改不合格的引导其逐步清退业务、退出市场或并购重组;严重不配合整改验收的、违法违规行为严重的、已有经侦介入或已失联的

④ 整改验收失败:注销其电信经营许可、封禁网站,要求金融机构不得向其提供各类金融服务等。

7、基本验收流程:验收小组核验,整治办公示,本省(区、市、计划单列市)金融办、银监局的负责同志共同签发整改验收合格证明文件。

8、验收信息披露:

① 各地整治办:应指定官方网站对拟备案网贷机构的整改验收情况进行示

② 网贷机构:在自身官方网站及 APP 上及时对本机构整改验收及备案登记情况进行信息披露

四、不予备案的情形

① P2P监管细则发布之日(2016/8/24)后新设或新从事网贷的机构原则上不予备案登记;

② 自始未纳入本次网贷专项整治的各类机构(注:有些机构妄图逃避,有些对自己业务认识不清);

③ 负面清单和借款限额违规的机构相应存量业务没有化解完成的;

④ 开展首付贷、校园贷以及现金贷等业务的机构在相关监管要求下发后置若罔闻继续违规的;

⑤ 继续撮合或变相撮合违反法律有关利率规定的借贷业务的网贷机构不予备案登记。

五、时间安排

基本安排:2018年4月底之前完成辖内主要网贷机构的备案登记工作;

特殊情形:违规存量业务较多,难以及时完成处置的部分网贷机构,应当2018 年 5 月底前完成相应业务的处置、剥离以及备案登记工作;对于难度极大、情况极其复杂的个别机构,最迟应当于 2018 年 6 月末之前完成相关工作。

六、关于部分具体问题的解释

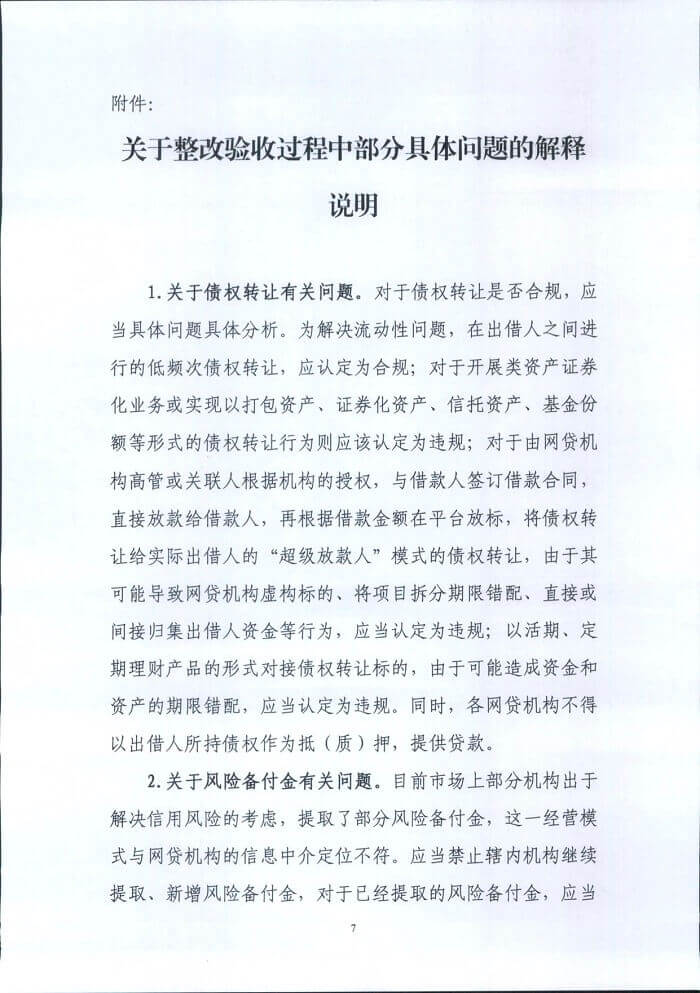

债权转让

我们很欣喜地看到,这次监管层出明确意见,出借人之间低频次债转合规,但复杂的类证券化债转和超级放款人模式不合规。这一方面考虑到了投资人正常流动性需求,也堵死了部分机构扩充资产门类、搞复杂金融交易的企图,监管需要穿透底层资产和最终借款人,将标的信息和风险直接了当地展示给投资人,让投资人决策,这对于保护投资人是好事。

然而,行业类大量机构开展的活期以及定期产品被否定,直接将网贷平台打回原形,回到散标时代,这不啻为重大挫折。对于大部分平台来说,定期产品的配置能力是相当有限的,但是对于部分技术程度高的机构这使得其资产配置能力无用武之地,未免有点可惜。

监管打击行业内的加杠杆现象,明确指出净值标违规,投资人不能以其在网贷平台的投资本息作为担保向平台借款,这就堵住了部分投资人的套利动机。

风险备付金

风险备付金的问题在业内争议了很久,投资人与学界意见割裂,投资人群体绝大部分无法接受取消风险备付金这种去刚兑措施。这一回监管机构一锤定音,风险备付金与信息中介定位不符,禁止新增或提取,已提取的逐步消化压缩,并且禁止以此宣传。考虑到破刚兑的影响和投资人权益的保障,监管层鼓励网贷机构引入第三方担保等方式,现如今的第三方合作机构担保或履约保证险或将风靡。

银行存管

监管层没有明确要求存管属地化,网贷平台将长舒一口气,这等于去除了很大一部分负担,银行存管的上线潮将不久到来,但部分地区是否搞特殊化尚存疑问。笔者之前发文提到,针对存管乱象,监管机构可以实行存管银行白名单,没有纳入报名单的银行不得开展存管业务,整改验收通知中得到验证。由互金协会开展存管业务测评,统一标准,将有力扭转目前业内存在的一哄而上造成的假存管、部分存管、存而不管等现象。

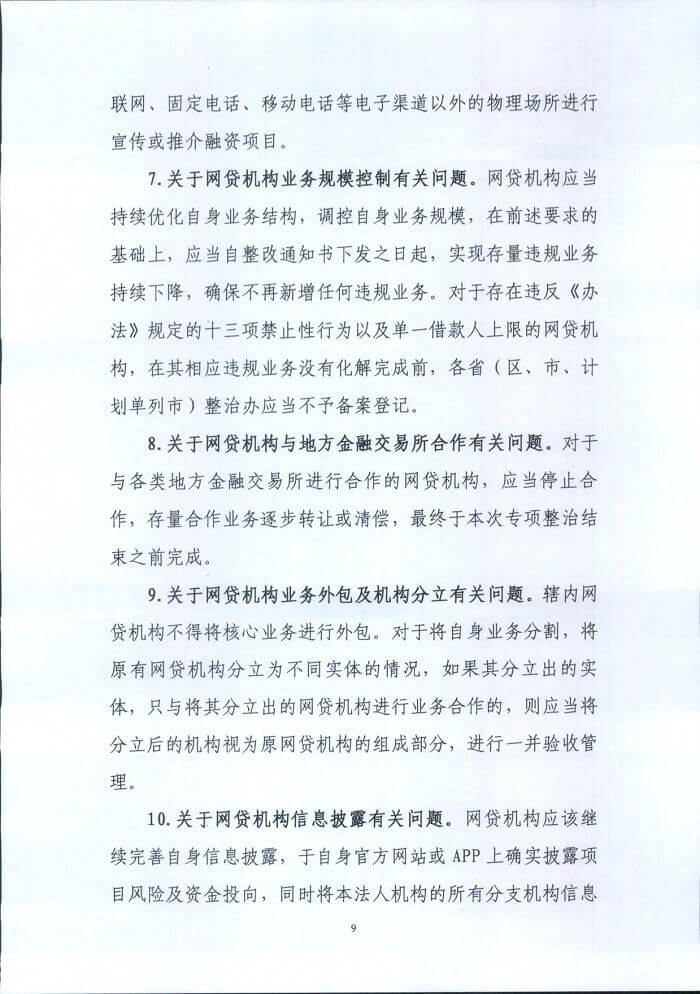

线下营销

整改验收通知明确禁止了线下营销团队的淘汰、宣传材料的清理,虽然很多机构以风控为由配置大量线下门店,但是很多时候这种门店兼有宣传推介的效果,通知的出台将直接影响其生存,也将迫使网贷机构变革资产获取方式,对于线上风控技术见长的平台来说这是好事。需要指出的是,即便线下营销被禁,但打擦边球的变通方法依旧会屡禁不绝。

业务外包与机构分立

在P2P监管细则公布之后,行业内出现了不少机构集团化或者资产端资金端分离,以此来规避监管延续套利。整改验收通知明确了,“如果其分立出的实体,只与将其分立出的网贷机构进行业务合作的,则应当将分立后的机构视为原网贷机构的组成部分,进行一并验收管理。”。

结语

这一整改验收通知对业内关心的问题给出了明确的回答,接下来将是地方金融监管机构施展拳脚的时候了。可以想象,在接下来短短的四个多月将是行业内形势尤为紧迫的时期,地方监管机构的动作将很密集,能够顶得住监管的压力、能否踏踏实实做好整改、能否有效应对用户情绪将直接关系着平台的生死。

最后让我们来回顾即将卸任的央行行长周小川近期在央媒的言论:

“尽快实现金融监管全覆盖,避免监管空白,搞金融的都要持牌经营,所有金融业务都要纳入监管”;

“金融监管部门和地方政府要强化金融风险源头管控,坚持金融是特许经营行业,不得无证经营或超范围经营。一手抓金融机构乱搞同业、乱加杠杆、乱做表外业务、违法违规套利,一手抓非法集资、乱办交易场所等严重扰乱金融市场秩序的非法金融活动。”

多年金融自由化的恶果要终结了,金融行业躺着赚钱的日子走到了尽头。

附整改验收通知全文:

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号