本文共字,预计阅读时间。

12月8日,P2P网络借贷风险专项整治工作领导小组办公室下发了《关于做好P2P网络借贷风险专项整治整改验收工作的通知》(以下简称“通知”),其中指出:对于2016年8月24日后新设立的网贷机构或新从事网络借贷业务的网贷机构,在本次网贷风险专项整治期间,原则上不予备案登记。这对于新平台意味着什么?笔者将围绕此条要求进行评述分析。

哪些平台不予备案

从“通知”看,“新平台”直指两类:一是指“824”后新设立的网贷机构,即公司的设立时间在2016年8月24日之后;二是公司设立时间早于2016年8月24日,但网贷业务上线时间在此之后。按要求,在本次网贷风险专项整治期间,即明年的6月底之前,这两类平台原则上不予备案登记。

新平台数量

据网贷研究中心统计,截至2017年11月底,“824”之后累计新上线平台数量至少有162家,月均上线平台数量不足10家,直接导致正常运营平台数量大幅度下降,从2015年12月最高的3500家已经下降至目前不足2000家。162家新上线平台中,目前仍在正常运营的平台数量为95家,停业及问题平台数量为67家。

新平台地域分布

根据统计的结果显示,95家平台分布在全国14个省市,其中浙江、广东、上海、北京的平台数量超过10家,分别达到了44家、15家、10家、10家(注:平台所在地以注册地为准)。浙江新上线平台数量最多,或许与浙江比较活跃的民间借贷有着重要的关联,同时深圳、上海等地区停止互联网金融平台注册登记,这也进一步导致浙江新上线平台数量居于全国首位。

新上线平台地区分布

对于“824”后新上线的平台,该项通知的出台并不是意味着只有退出一条路可走。在笔者看来,至少有3种可能方向进行尝试:

1、延期尝试备案登记

“824”后新上线的平台由于上线时间较短、知名度较低,监管层对于这类平台采取延长时间观察的方法,不给予备案。不过,这类平台可以在此期间按照监管层的要求进行信披、合规整改,满足监管层的备案要求,明年6月后仍将获得备案的资格,因此对于“824”后新平台业务停业只是暂时的过程。

2、并购重组

“通知”中提及对于积极配合整改验收的平台,将逐步清退业务、退出市场或者整合相关部门资源,进行并购重组。因此,对于新平台来说,无疑是条福音,完全可以与“824”前成立的平台进行并购重组,一起进行业务整合,将不符合监管备案要求的业务进行剥离,以满足备案要求,完成备案登记验收,保证平台可以正常运营。

3、强实力平台或将通过备案登记

“通知”中提及的原则上不给予备案登记值得探讨,笔者认为监管层或并不一刀切,可能为个别整改较为出色、可以完全满足监管要求或同时拥有较强背景和实力的新平台进行备案登记。

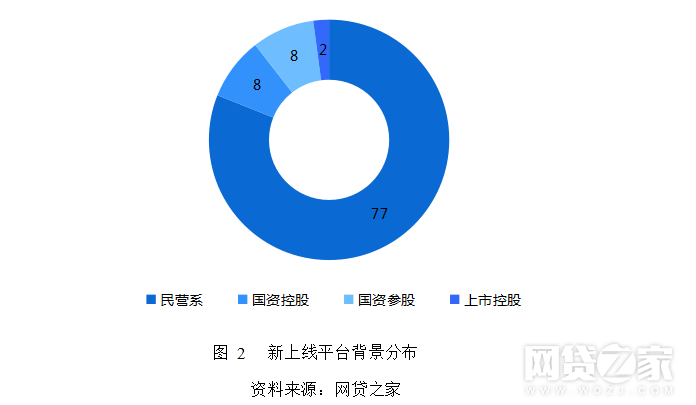

根据笔者的统计,以能够较好获取数据资料的平台为样本,发现95家平台中,虽然仍以民营系平台为主,共计77家,仍包括18家派系平台,其中上市系平台2家、国资控股平台8家、国资参股平台8家。如下图2所示:

上月中旬,厦门市金融办发布了5家平台备案公示,其中就包括京东旗下的京东旭航。查询工商资料发现,京东旭航(厦门)网络借贷信息中介服务有限公司成立注册时间为2017年9月27日,相关网贷平台仍未上线,若按照“通知”中的要求,平台无疑没有明年6月底前完成备案登记的可能,但是以京东的品牌影响力及技术团队的实力,是否会成为原则上的个案,仍然值得关注。

目前多少新平台有完成备案登记可能?

“通知”提及网贷平台应当在专项整治结束前,根据8月银监会发布的《网络借贷信息中介机构业务活动信息披露指引》(以下简称“信息披露指引”)的信息披露要求进行完整的信息披露,因此笔者将结合“信息披露指引”和《网贷机构业务活动管理暂行办法》从平台信息披露、借款限额两大重点指标进行分析(由于银行存管并不在备案登记要求中,此处不作分析),从平台现状来分析目前有多少新平台可能能完成备案登记。

1、信息披露状况

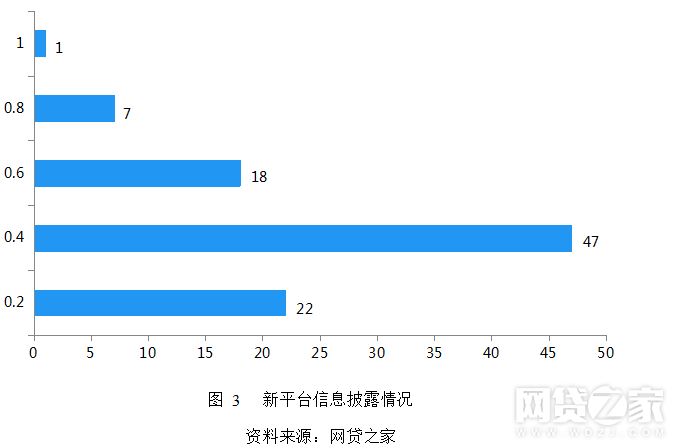

对95家平台的信息披露情况进行分析,标准按照银监会《网络借贷信息中介机构业务活动信息披露指引》的要求,进行标准化处理,对平台的信息披露状况分为5档进行打分,分别为0.2、0.4、0.6、0.8、1,其中有1家平台信息披露能够较好的满足“信披指引”的要求,打分为1。而另一边,有69家平台的信息披露打分不超过0.4,可见新平台的信息披露状况总体不佳,多数平台没有专门的信息披露区域,信息披露的指标较少,借款信息的透明度较差,而这些也是平台潜在的风险。打分分布如下图3所示:

2、借款限额

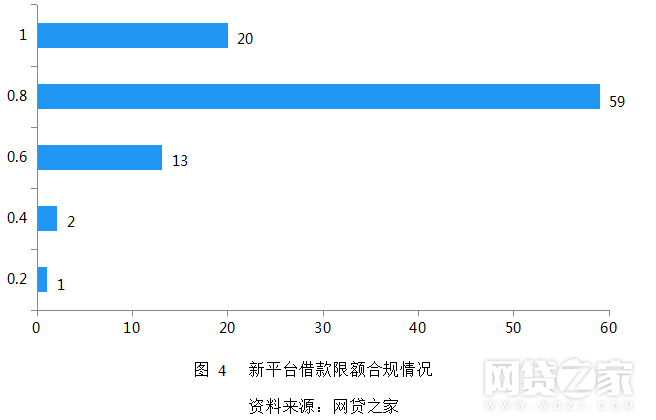

为反映平台借款限额合规情况,同样通过标准化处理,对平台借款限额合规情况分为5档进行打分,以此来区分平台满足借款限额的情况,其中1表示平台能够较好的满足借款限额的要求。从下图4可以看出,79家平台的借款限额打分不低于0.8分,这也可以反映目前新上线平台在借款限额合规性上总体可以满足。当然这也与新平台更多的做车贷、信贷业务为主,根据笔者统计分析,车贷业务占比达到36.03%,信贷业务占比达到了29.42%,而这些业务也更能够满足合规要求。因此,从借款限额看,新平台大多可以满足备案登记要求。打分分布如下图4所示:

因此,结合上文关于新平台信息披露现状和借款限额合规情况进行分析发现,新平台普遍信息披露比较糟糕,而借款限额上大多可以满足小额普惠金融的要求,因此,按此现状,目前大多数新平台或将不能满足备案登记要求。

更多新平台或将退出

“通知”的发布或将导致较大比例的新平台退出P2P网贷行业。笔者上文提及新平台有数种尝试完成备案的方法,对于其中的平台而言,多数平台并不具备完成备案登记的资格,合规完成整改验收与重组合并的难度同样较大。

从目前退出新平台的现状看,截至2017年11月底,新平台退出的数量有67家,退出类型分别为停业、提现困难、跑路和转型,数量分别达到了27家、22家、16家和2家,如下图5所示。从数据可以看出,新平台更多的以恶性退出为主,可以看出新上线平台的投资风险更大,对于一般投资人更应该“敬而远之”。

总结

“通知”的发布,有助于行业规范发展,对于新平台来说也不是末日,想在网贷行业生存发展下去的平台,做到合规,仍有实现备案验收的可能。不过,大多数新平台仍不满足备案要求,其中大部分或将退出,对于投资人投资新平台时,需要密切关注平台合规、信披整改的意愿,因为平台的整改意愿强弱或许可以说明平台潜在的风险。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号