本文共字,预计阅读时间。

上周消息称,12月8日,银监会P2P网络借贷风险专项整治工作领导小组办公室下发《关于做好 P2P 网络借贷风险专项整治整改验收工作的通知》,要求各地在2018年4月底前完成辖内主要P2P机构的备案登记工作、6月底之前全部完成,同时要求平台“应当禁止继续提取、新增风险备付金”,对于存量则需“逐步消化、压缩备付金规模”,同时严格“禁止P2P以此进行宣传”,积极引导P2P平台采取“引入第三方担保等方式”对出借人进行保障。

12月13日当天,美股上市的中国P2P平台拍拍贷在其最新季报中透露,将于2018年起取消投资者风险准备金(Investor reserve funds),以应对日益收紧的监管环境,但依然保留了质保专款基金(Quality assurance fund),后者适用于标记为“赔”(即AA标)的借款标的。

拍拍贷也成为继人人贷之后,又一家明确宣布取消投资者风险准备金的P2P平台。网贷之家此前报道,人人贷近期发布公告,称为响应监管要求,自2017年11月30日起,人人贷平台的“用户利益保障机制”取消,11月30日前成交的存量借款不受影响。

而据网贷之家了解,在拍拍贷、人人贷之前,已有几家大型平台低调“取消”风险准备金。其中,PPmoney理财已于今年4月起,停止对平台新增项目计提风险备付金。今年3月,爱钱进在其官网论坛上表示,不再以服务质保专款进行增信宣传或其他任何宣传。

其实,早在去年,就有一些头部平台宣布调整风险准备金,如宜人贷将其更名为“质保服务专款”,拍拍贷也进行了类似的调整,尽管并未彻底“去刚兑”,但亦不失为积极尝试举措。

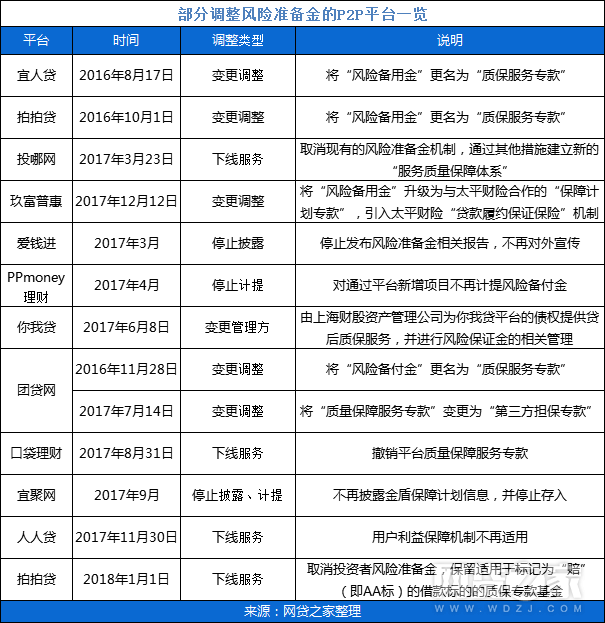

网贷之家依据公开信息,梳理了部分已调整风险准备金的P2P平台名单(见下表)。

从表格内容可以看出,在直接下线相关服务之外,不少平台去刚兑亦并非“一步到位”,除了将风险准备金变更为“质保服务专款”外,部分平台引入了“履约险”、第三方担保等保障机制。

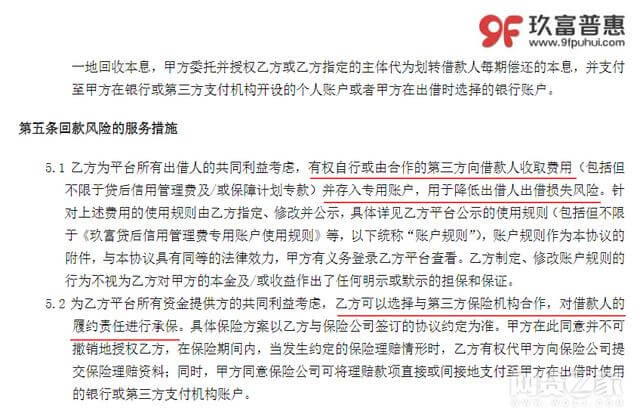

如玖富普惠(玖富集团旗下P2P平台)将“风险备用金”升级为与太平财险合作的“保障计划专款”,同时引入了太平财险的“贷款履约保证保险”机制(详细保障措施如下)。

网贷之家注意到,在玖富普惠官网显示的散标借款合同模板——回款风险的服务措施中(12月15日官网显示的借款合同模板),有提及如下内容:

乙方(即玖富普惠)为平台所有出借人的共同利益考虑,有权自行或由合作的第三方向借款人收取费用(包括但不限于贷后信用管理费及/或保障计划专款)并存入专用账户,用于降低出借人出借损失风险。

为乙方平台所有资金提供方的共同利益考虑,乙方可以选择与第三方保险机构合作,对借款人的履约责任进行承保。

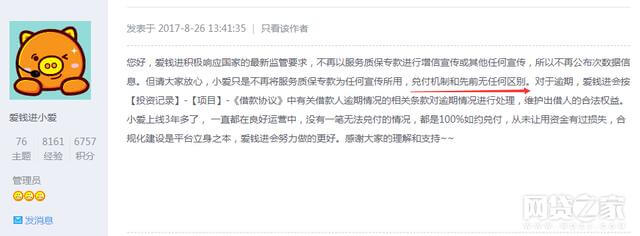

此外,网贷之家还了解到,尽管爱钱进方面自今年3月开始已不再以服务质保专款进行增信宣传或其他任何宣传,但爱钱进官方客服今年8月在其论坛上表示,平台的“兑付机制和先前无任何区别”。

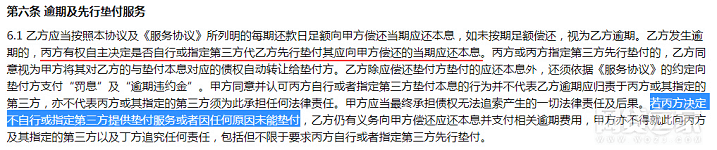

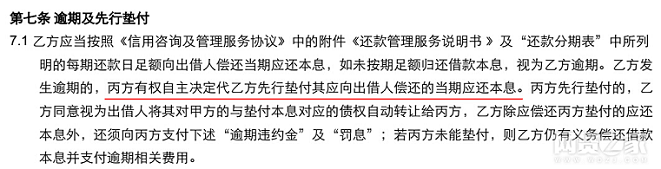

网贷之家查看了爱钱进官网披露的散标借款协议模板(12月15日版本),其中一条显示为“逾期及先行垫付服务”的条款称:

乙方(即借款方)发生逾期的,丙方(即凡普金科集团有限公司,并非爱钱进平台自身)有权自主决定是否自行或指定第三方代乙方先行垫付其应向甲方偿还的当期应还本息。

若丙方决定不自行或指定第三方提供垫付服务或者因任何原因未能垫付,乙方仍有义务向甲方偿还应还本息并支付相关逾期费用,甲方(即出借人)亦不得就此向丙方及其指定的第三方以及丁方追究任何责任。

在投标之后,与爱钱进借款人直接签署的借款协议中,也显示出类似的内容(如下图):

而于今年11月底宣布调整“用户利益保障机制”的人人贷,似乎也引入了第三方代偿机制。

人人贷官网公告

根据人人贷“用户利益保障机制”的最新介绍,该机制将继续保障2017年11月30日之前成交且尚未清偿的债权,上述时间点之后的任何借款不再受该机制保障,将“仅受《借款协议》约定之保障机制(如有)的保障”。

那么,人人贷的借款协议对是否有涉及到保障机制的相关约定呢?下图为网贷之家于人人贷官网散标区借款协议模板(12月15日版本)中截取得内容:

点击查看大图

可以看出,与人人贷此前发布的公告描述类似,如果借款人出现逾期,“丙方(即友众信业金融信息服务(上海)有限公司)、丁方(即人人贷平台)均有权安排第三方对乙方应还款项进行垫付”。不过,人人贷的借款协议并未提及,在并未有第三方愿意提供代偿的情况下,投资人本息如何保障。

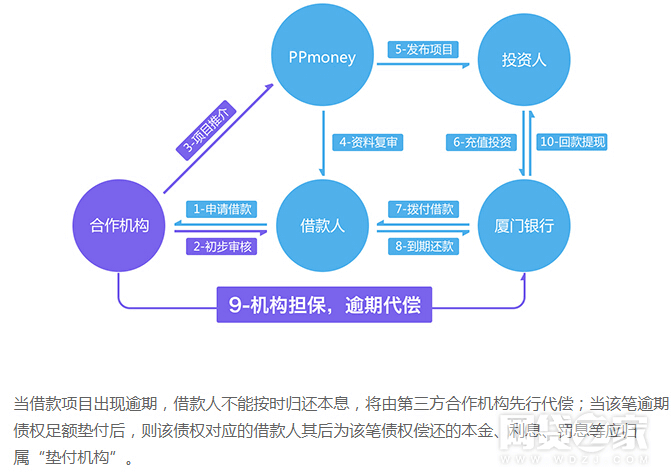

另外,网贷之家还了解到,PPmoney理财于今年4月起停止对平台新增项目计提风险备付金,根据其官网介绍,目前,平台借款项目出现逾期,将由第三方合作机构先行代偿。

PPmoney官网截图

从上述示例平台的举措可以看出,在监管方面明确要求平台“去刚兑”、禁设风险备付金的背景下,不少平台在积极“拥抱监管”(即取消风险准备金)的背景下,也在按照监管方面的建议,积极“引入第三方担保等方式”(如引入履约险、引入第三方机构代偿等)。

不过,从示例的借款合同也可以看出,尽管引入了“第三方代偿”,但并非所有的借款逾期均能享受到“第三方代偿”,平台方面拥有是否选择对项目进行代偿“自主权”。(文/果粒)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号