本文共字,预计阅读时间。

Slice Labs成立于2015年,总部位于纽约市,目前已获得美国50个州和华盛顿哥伦比亚特区的许可,并与保险巨头慕尼黑再保险 (MunichRe)建立合作关系。创始人Tim Attia、Stuart Baserman和Ernest Hursh具有多年保险从业经历,致力于利用人工智能和机器学习等技术设计个性化保险产品,帮助按需经济(On-demand Economy)从业人员一键购买需要的保险。

Slice Labs融资历程

Slice Labs主要的产品为针对Airbnb等共享房屋房主的Homeshare保险产品和Uber等共享交通车主的Rideshare产品。

Slice Labs官网首页

自2016年10月正式推出第一个产品Homeshare(在Airbnb和Homeaway等平台上)之后,Slice的月收入增长率达到了两位数,目前在美国26个州都实现了覆盖,达到了美国人口和82%的本土市场。公司计划在2017年底前在全美50个州建立自己的房屋险产品。

商业模式

SliceLabs经营模式为具有承保和约束权限的持牌保险中介,同时在一些需要持牌销售混合式保险的州持有管理总代理的许可证。SliceLabs采用此类许可路径运行,而非与代理商进行合作分销产品。

Slice Labs承担保险风险,但并非从财务意义上覆盖保险风险,而是通过与保险和再保险公司进行合作。鉴于Slice Labs没有保险偿付能力,其不能在市场上独立进行运作,因此公司与再保险公司的合作非常重要。

Slice Labs上下游产业链

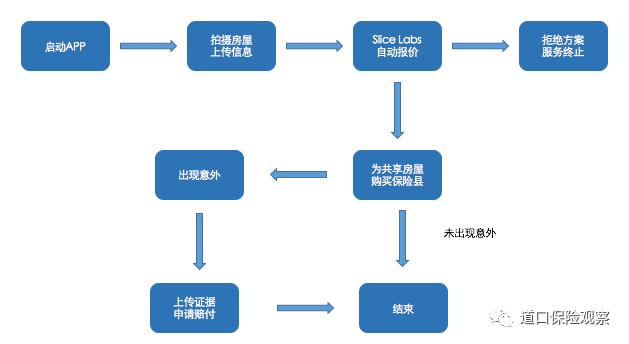

Slice Labs要改变按需经济中的保险,用户可以一键购买需要的保险。Slice Labs整合了科技、设计和数据,帮助按需经济中的工作人员仅仅在需要时购买保险,而不必按年买保险。保险公司要求的所有信息均为公开信息,SliceLabs利用智能的SliceBots系统进行收集。

SliceLabs产品购买流程

特色产品

Rideshare:针对共享交通车主的按需保险

Rideshare是Slice Labs新推出的针对共享交通车主提供的按需保险产品,为处于运营状态的车主提供人身安全及财产保护。

Rideshare产品作为一种混合政策可根据车主的所在地和车辆类型,提供车辆财产保险、驾乘人员人身安全保险和相关诉讼保险等产品,瞄准共享经济的风险敞口需求。

目前在美国,Uber司机在不同时间受到保险保护程度不同(打开应用后,上线、接单、开始开车这几种阶段受到的保护都不一样),并且保险是以Uber的名义,不是司机的,事情相当复杂棘手。

Rideshare是专门为Uber 和Lyft等交通共享的司机提供的按次支付的保险,保险范围是从他们打开应用到关闭应用的时间,他们在这个时间段需要保险,这种保险费也比无所不包的全年保险费更便宜,司机们有能力支付。

Homeshare:针对共享房屋房主的按天保险

Homeshare是Slice Labs针对共享房屋房主提供的按需保险产品,研发时间超过一年,目前可以在全美二十余个州购买。

房主只需在房主移动终端进行注册并输入房屋信息,选择保险时间和覆盖范围,即可完成投保。SliceLabs与美国大型保险公司进行合作,可快速响应保险理赔需求。Homeshare的报价合理,对于普通房屋而言,平均价格低至每晚7美元。

Homeshare产品购买流程

普通的房屋保险对于房屋使用有诸多限制;通常情况下,短期的房屋租赁需要商业保险,其价格相当昂贵。Homeshare可保障火灾、水灾、财产失窃、电器损害等事故造成的财产损失,因此共享房屋的房主不用再依靠Airbnb或其他保险公司进行保护。

值得注意的是,它是独立于房屋保险的保险产品,将成为应对房主在保险期间发生损失的首要政策,出险时不需要向房屋保险公司报告。

未来发展方向

短期来看,Slice Labs将继续根据现有的小范围运行数据对产品政策进行进一步修改,并积极推动与大型保险公司的合作促进产品的覆盖量。

长期来看,Slice Labs与共享经济平台,如Airbnb和Uber的联系较为紧密,但目前尚未达成战略合作关系。

其他按需保险领域的主要竞争者,如Trov和Cuvva,前者的业务集中在澳大利亚和英国,后者的业务集中在英国。Slice Labs目前正积极与保险巨头进行合作,以实现产品的覆盖量。未来有望在全球最大的保险市场的细分领域获得先发制人的优势。

随着数字保险在国内的发展,部分互联网保险公司开始借助移动终端为客户提供快速、便捷的保险定制服务,满足消费者的个性化需求,如“手机碎屏险”等保险产品(或互助产品)。

但针对于共享经济(按需经济)的保险产品、尤其是涉及财产损失的保险,在国内市场的推广会面临严重的保险欺诈风险。

更多商业模式案例分析,请持续关注清华大学五道口金融学院中国保险与养老金研究中心。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号