本文共字,预计阅读时间。

近年来金融“脱虚向实”一直是全社会关注的焦点,并被纳入国家经济发展战略体系。2017年7月,习近平总书记在全国金融工作会议上强调金融要回归本源,把为实体经济服务作为出发点和落脚点,全面提升服务效率和水平,把更多金融资源配置到经济社会发展的重点领域和薄弱环节,更好满足人民群众和实体经济多样化的金融需求。P2P网贷行业作为互联网金融的重要组成部分,积极响应政策号召,为小微企业提供资金融通服务,助力金融“脱虚向实”。

参与平台过半,超40%资金流向实体经济

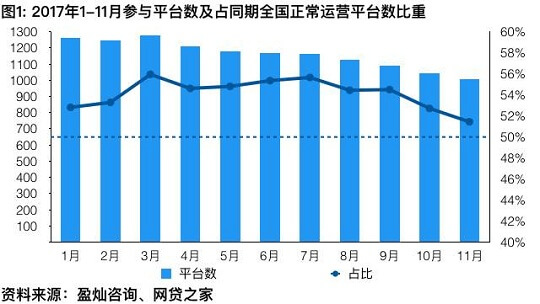

参与平台数量

2017年以来各月发布实体经济业务相关借款标的P2P网贷平台(下文简称“参与平台”)均在1160家左右,平台实体经济业务是指借款人为企业或借款用途为生产、采购、创业、支付员工工资等经营相关的业务,债权转让类标的未计入统计。

2017年以来各月参与平台均占同期全国正常运营平台的50%以上,2017年11月,参与平台数达1005家,占同期全国正常运营平台的51.43%。2017年1月至7月参与平台占同期全国正常运营平台比重整体呈上升趋势;2017年8月开始占比呈下降趋势,主要是受行业洗牌影响,持续有平台退出,还有部分平台对业务进行调整。

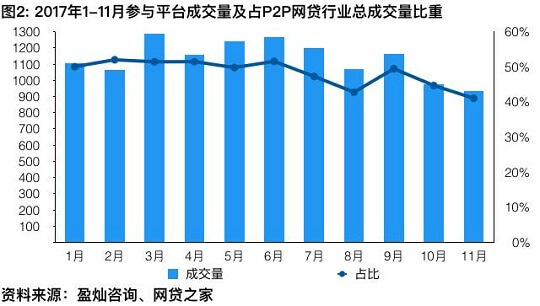

P2P网贷支持实体经济成交量

2017年上半年,P2P网贷行业流向实体经济的资金基本都占同期网贷行业成交量的50%以上。下半年开始,受整改延期、84号文及各地监管部门整改通知书的影响,部分平台业务收紧,成交量有所下降;此外还存在一定数量平台对业务进行调整。2017年11月参与平台成交量为935.06亿元,占当期P2P网贷行业成交量的41.04%。

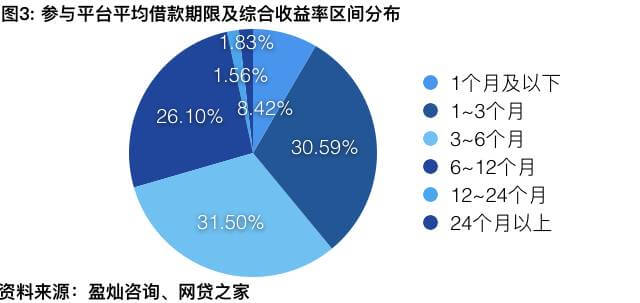

参与平台平均借款期限

参与平台平均借款期限以1~6个月为主,占比达62.09%,其中又以3~6个月的平台数量最多。部分参与平台借款期限以中长期为主,平均借款期限在12个月以上的参与平台占比达3.39%。

虽然过半平台参与实体经济业务,且多数平台也已经推出供应链金融、企业经营贷等具有较强针对性的金融产品,但业界对P2P网贷行业助力实体经济发展的探索还在持续。小微企业作为借款主体,是P2P网贷平台切入实体经济的桥梁,也就成了平台研究的重点对象。下文笔者将以获取到的19000多条小微企业借款记录为研究样本,从多个维度对小微企业借款人做分层画像。

借款人群属性

地区分布:沿海为主,地区间差异明显

小微企业借款人主要集中在广东、山东、浙江、江苏和北京五个沿海省份,合计占比达58.97%,主要是因为这些地区经济发达,有良好的营商环境,创业氛围浓厚,且这些地区常驻人口数量众多,基于生活服务产生的个体工商户数量众多,有庞大的潜在借款人群。此外这些地区网络触达率更高,为小微企业借款提供前提保障。小微企业借款人第二梯队区域落在陕西、重庆和贵州三省,一方面是国家政策对西部经济的发展促进当地营商环境,另一方面是位于中西部交界处,互联网氛围及交通条件尚可,为当地发展提供基础保障,而这三个省份借款人主要来自餐饮/旅馆业和零售/批发业,都是轻资本产业,借款目的主要为扩大经营或短期经营周转。

受教育程度:大专及本科学历为主

借款人学历以本科和大专为主,分别占46.00%和44.64%,主要是这部分学历群体在所有学历人群中占比最高,同时也与当前“大众创业,万众创新”的双创政策有一定的关系,而多数地区提供的大学生创业、返乡创业利好政策,更是持续激发人们的创业热情,从而衍生出更强烈的资金需求。

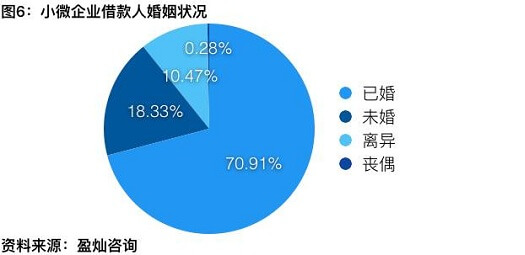

婚姻状况:已婚借款人为主

小微企业借款人多为已婚人士,占总借款人数的70.91%。这主要是因为已婚人士在收入来源上可以获得配偶的支持,意味着还款能力提升,提高借款成功率;有部分借款人为个体工商户,而现阶段大多数工商户由夫妻或家族共同经营的;此外还有借款人借款是为家人创业或实体经营提供支持,这类借款人在已婚身份人群中更常见。

还款能力分析

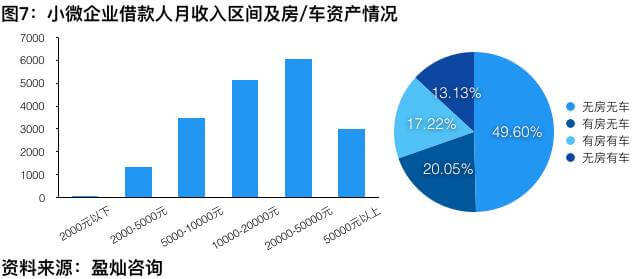

将小微企业借款人月收入划分成2000元以下、2000-5000元、5000-10000元、10000-20000元、20000-50000元和50000元及以上五个等级,发现借款人的月收入以10000-50000元为主,其中月收入在20000-50000元的借款人数最多,也有较大一部分借款人月收入在50000元及以上。还有极少数月收入在2000元以下,这部分借款人主要为私营企业主,起步阶段为保障公司流动资金仅领取较低的薪资,主要生存来源为历史累积资本。在不动产持有方面,近五成借款人没有房/车资产,而有房有车的借款人仅占总借款人数的17.22%,约为无房无车借款人数的1/3。

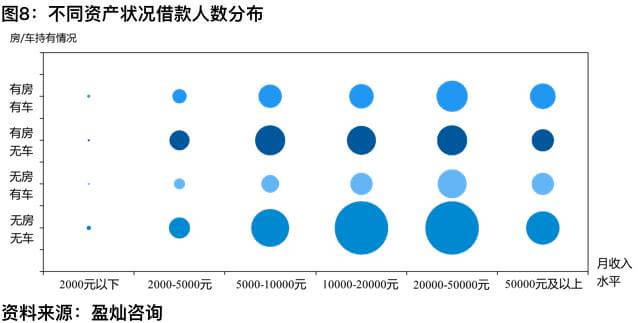

以房/车持有情况和月收入水平为依据,将借款人资产状况划分为24个区间,图8为各个资产状况区间借款人数分布。从图中可以看出小微企业借款人以月收入在10000-50000元之间的无房无车群体为主,这部分群体有较强的经济能力,但由于房产和车产等可抵押资产的缺失,他们从银行获取的资金额度相对较低甚至难以获取银行贷款。

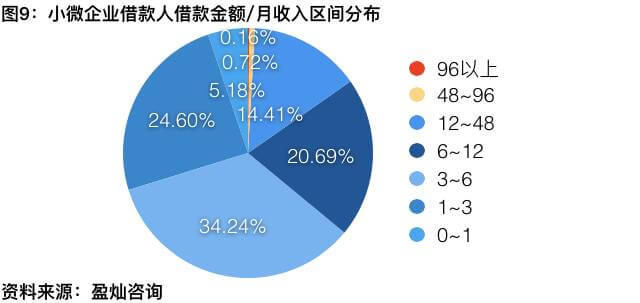

在不考虑借款人日常开支,假设其所有月收入均用于偿还借款,以借款金额/月收入评估小微企业借款人还款能力。从图9可以发现八成以上借款人借款金额与月收入的比值在12及以内,不考虑其他因素影响下,按照住房贷款每月还款金额不超过月收入50%的要求进行推算,这部分借款人能够在24个月内还清借款。但现实中小微企业借款主要以经营收入作为还款来源,而这一收入往往比借款人月收入要高,所以借款人的实际还款能力要比推算值更高。

借款行为分析

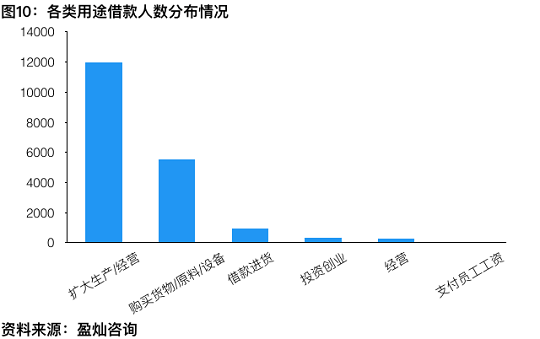

小微企业借款主要用于扩大生产/经营,占比为62.84%;其次为购买货物/原料/设备,还有少部分小微企业借款主要用于投资创业、经营和支付员工工资等。如人人贷2017年1-11月借款用途为购买货物/原材/设备、扩大生产/经营、支付员工工资、投资创业、借款进货和资金周转等的项目为115.91亿元。

以借款人所属行业对资金流向进行剖析,发现借款人主要来自于零售/批发业、制造业、非盈利机构及住宿和餐饮业,四类行业借款人借款金额占比达68.83%。其中零售/批发业借款金额最高,主要是因为零售/批发业的资金要求不高,准入门槛较低,且多数为个体工商户形式存在,参与人数众多。而非盈利机构、卫生和社会工作行业的人士借款主要为亲属的实体经营提供资金支持。

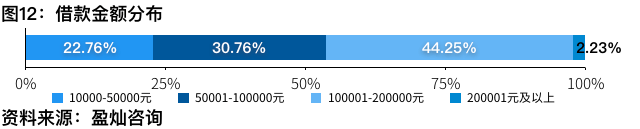

小微企业借款人借款金额以10~20万为主,其次为5~10万元,这与借款人所属行业有很大的关系,多数借款人为微型企业,虽然借款金额比其他大中小型企业低,但参与者众多,整体资金需求不可小觑。目前已有部分平台开始渗透这部分微型企业借款需求,推出电商贷、小微经营贷等特色金融产品。如人人贷将资产端瞄向借款区间在20万元以内的小微企业主和个体经营户,通过打通低成本资金来源和多个风险周期的进化及模型的完善,形成人工审核与机器审核相结合的数字化风控体系来平衡风险和服务效率,而借款人可以通过平台借款APP或合作的资产端平台进行借款申请。

总结

赋能实体经济是P2P网贷行业的下一站,越来越多的平台参与其中,探索金融服务实体经济的创新机制。从小微企业借款人借款需求来看,除了企业的相对大额资金需求外,还有很大一部分为小而美的实体经营资金需求,平台或许可以对不同行业、不同目的借款人进行深度剖析,对小微企业借款人群进行深层细分,从而推出更具针对性的金融服务。(文/陈燕玲)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号