本文共字,预计阅读时间。

尽管今年的金融科技行业年度关键词还没有全部梳理完,但是可以先和大家分享一些我很认同的观点。

上周,毕马威发布了今年的《中国领先金融科技企业50》报告,报告不仅评选出了今年国内金融科技行业领先的50家企业,还总结了过去这一年金融科技领域发展的十大趋势。

大部分榜单评选中复杂的评选标准和打分计算公式都难以为外界所理解,不过以技术创新为核心的主线还是很清晰,因此榜单中的一些规律性的信息还是可以为我们提供许多线索。

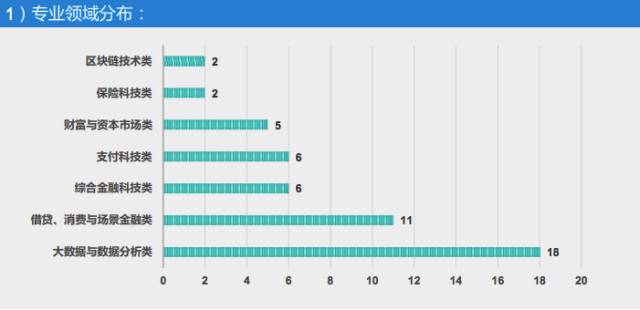

从入围企业的专业分部来看,大数据与数据分析类公司占比较高,借贷、消费与场景金融类次之。

这确实非常能体现过去一年行业的发展情况,大数据、数据分析等因为正在逐渐成为金融科技行业的基础设施,又还没有遭遇监管出手直接管制,因此在过去一段时间里迅速崛起。

而借贷行业历经了从P2P到校园贷、首付贷以及现金贷的多轮整治以后,许多公司因为合规问题以及缺乏核心竞争力而选择退出市场。留下的主要是一些有场景、有流量、有牌照的头部企业,比如宜人贷、51信用卡和马上消费金融。

事实上,头部企业遥遥领先、很少给新兴公司留下机会的趋势更加明显的是在综合金融科技领域中,包括陆金所、蚂蚁金服、百度金融、品钛、微众银行以及京东金融在内的6家企业上榜。

除了品钛,其余5家背后都站着互联网巨头,流量与场景优势可想而知。而品钛的入榜,大概与其服务的对象非C端用户,而是为B端的机构提供解决方案有关,与巨头们形成了差异化的竞争。

尽管不同领域的发展进度和特点不太一样,但这些企业也还是展现出了一些共性,比如,这50家企业中绝大多数(占比超过90%)技术人员占比达到60%以上;再比如,这些企业大多比较年轻,融资规模和估值都还相对比较有限。

决胜于技术

1、利用领先科技解决金融行业发展中的痛点

尽管金融科技行业自诞生以来就与大数据、人工智能等等这些词紧密联系起来,但是今年可以非常明显地感受到许多技术已经进入实质性地应用阶段。

从数量上看,50家上榜企业中,有47家与大数据技术相关,31家将机器/深度学习引入业务实战,涉及区块链技术的企业也接近半数。这些传递出的信号已经非常明显:新技术正在成为行业的“标配”。

而这些技术的真正意义就是在于可以有效解决传统金融行业面临的诸多发展中的痛点,例如:金融资源对接实体经济不足;金融产品的宣导效率和质量低;金融服务流程繁琐成本高;金融服务中欺诈现象增多等等问题。

此前在写小微金融服务时,我提起过传统银行通过IPC模式无法解决的高成本、低效率、高风险的服务模式,轻轻松松就被支付宝的一张收钱码解决了,这就是技术的力量。

2、传统金融机构发力金融科技转型

传统金融机构近年来正积极探索金融科技转型之路。老牌零售巨头招商银行在半年报中表示 “要把科技变革作为未来三到五年的重中之重”,此外,还将按照上一年度税前利润1%提取专项资金设立金融科技创新项目基金,鼓励全行利用新兴技术进行金融创新。

而平安银行的转型可能更为彻底,董事长马明哲在中报中表示,逐步将平安从资本驱动型的公司转变为科技驱动型。

另外值得一提的是,2017年以来,以工、农、中、建为代表的四大国有银行均与BATJ展开“一对一”的战略合作;下半年,中信和百度联手的结晶百信银行正式成立,这也是国内首家独立法人直销银行。这些现象都深度体现了传统金融机构拥抱金融科技转型的决心。

3、金融科技生态建设大发展:各类型机构取长补短、深入合作

毕马威在报告中强调,传统金融机构在中国经济变革时期有着巨大的战略转型动力,风险投资机构具备敏锐的市场洞察力和高效资本配置能力,而金融科技公司则具备创新的技术与快速灵活的团队,三者之间有着巨大的合作发展潜力,可以构筑一整套高效创新运营体系。

具体来看,前面提及的品钛,其业务主要以为B端机构提供金融科技解决方案为主,比如新网银行、民生证券等,帮助传统金融机构发挥他们在用户、市场方面的更大价值,同时包括小米、顺为资本等在内的风投机构也已经在早期介入,助力早期的技术研发,三者构成了一个较好的发展生态。

4、金融科技企业技术输出转型

前面提到过的B端服务型机构就不再赘述,这里值得一提的是,当企业发展到一定阶段,技术输出是比资本输出更为直接有效的方式,拓展自己的生态边界。

其中最为典型的是蚂蚁在海外的布局,已经从早已从早期的资本投入进步技术输出阶段,复制出印度版“支付宝”等。

5、人工智能在金融科技领域的应用正在迅速推广

今年是人工智能爆发的一年,阿法狗的棋盘得意再也没什么好惊奇,人工智能在各个领域进入实战阶段。尽管有些技术的发展尚未完善,但是人脸识别在反欺诈、解锁、支付、授权等方面的应用,以及智能投顾等领域的在今年还是有很多突破性的进展。

我在此前也提到过,在监管的约束以及激烈的行业竞争下,未来新金融,尤其是消费金融行业高利差的模式将不可持续,只能通过降低运营成本来提升利润空间。

比如人脸识别,只要提升一个百分点的准确率在成本方面可以节约几个亿,而这也会成为未来行业决胜的关键。

潜在的风险

6、非科技引领的金融创新有可能剑走偏锋

新金融创新可能导致“剑走偏锋”在行业里并不鲜见,甚至近几年里新金融大部分“风口”都经历过野蛮生长——风险爆发——监管出台——规模收缩这样一个发展过程,一年之内大起大落的现金贷行业就是最好的例证。

然而未来,这种监管套利的空间将会逐渐收缩,因为眼下监管的意图与行业发展趋势都已经相对明朗:金融创新回归持牌机构,一切金融行为都要纳入监管。

7、金融科技发展需关注消费者教育与权益保护

投资者教育也已经是老生长谈,从打破刚兑到KYC(know your customer),事实上技术的进步已经在客观上解决了一部分投资者保护的问题,但从现实来看还远远不够。

当然,这绝不只是金融机构该独自承担的责任。前一段时间陆金所代销大同证券资管产品逾期的事件爆发之后我就提起过,在风险事件面前,媒体同样有必要保持冷静克制,在适当的时机推进投资者教育。

8、金融科技的健康发展离不开有效监管

9、金融领域的风险管理需要全局观

10、利用领先金融科技解决系统性风险管控问题

最后三点都与监管相关,我们一并来看,高效的、有全局观的、能够与新金融行业相匹配的监管方式指向的就是Regtech(监管科技)

毕马威中国在报告中指出,金融机构所面临的七大金融风险——信用风险、操作风险、市场风险、流动性风险、合规风险、声誉风险和系统性风险——并未因为金融科技的迅速发展而消失。在新的技术环境下,这些风险很可能以更具隐蔽性、波动性和挑战性的形式展现。

眼下,我们其实过于聚焦新技术在业务方面的应用,然而事实上,通过领先科技创新,不仅可以为解决微观层面信用评估提供高效解决方案,还能为监管机构提供强有力的工具,通过广泛的数据平台开展实时数据采集、异常交易分析与高效宏观监控。

比如,今年的监管热词,从“网联”到“信联”,就必须要足够强大的技术作为支撑,才能对于企业进行有效的监管。

总体来看,今年毕马威总结的十大趋势中,一半与技术相关,一半从风险考虑,其实新金融行业回归到本质也就是这两点,提高效率,降低风险。

(微信公众号:馨金融 Xinfinance)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号