本文共字,预计阅读时间。

说到信贷风控,大部分人关注是贷前和贷后。而有两个核心环节,却往往被忽视:一个是前端的精准营销;一个是贷中的风险管理。51信用卡CRO蒋燕青在一本财经学院主办的“三天两夜CRO闭门训练营”中,为大家详细拆解这两个环节的奥秘。

01 打造高级分析能力

今天跟大家分享一下精准营销和贷中信用管理。首先来讲一下精准营销,也就是互联网信贷业务中的实践。

精准营销最重要就是两件事情,第一:如何去延长用户跟我们之间的关系,就把他的生命周期尽可能拉长,跟我们发生更多的互动。第二:在这个互动过程中能够产生更多的收入跟利润。

对于线上业务来说,为什么精准营销这么重要?一方面是因为它是我们收入的很重要的一部分来源,它很大程度上决定了我们的收入。第二个它能降低我们的成本,提高我们的ROI。第三,线上的业务很重要一点就是用户体验。

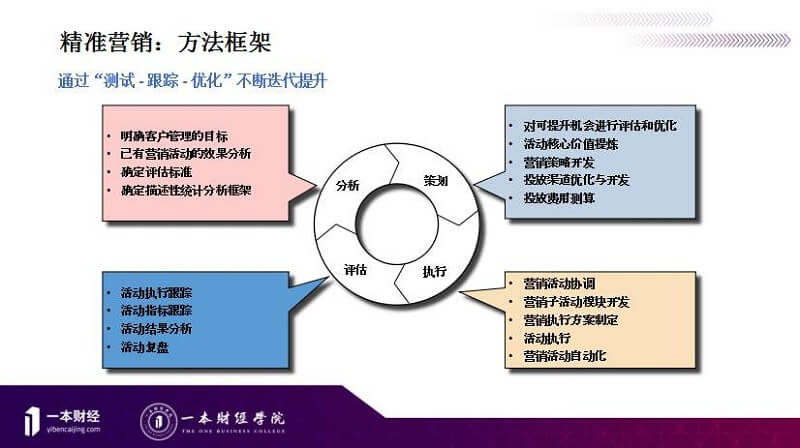

怎样真正能够体现出来说你是数据驱动的?首先我们要明确客户管理的目标是什么,前面其实大的目标就三个,拉新、促活跟留存。第二:做过的这些营销活动,到底有什么样的效果。第三:就是要有一个明确的评估标准。第四:要确定描述性的统计分析的框架。

有了很明确的分析目标之后,进行策划的阶段。对我们一些可提升的机会点进行评估优化。你要很明确,这个活动到底是干嘛的,它最后指向哪个指标,你需要提升的指标。

再就是具体的营销活动的执行。包括活动的一些协调,因为涉及到不同的部门,包括一些子的活动的模块的开发。

精准营销涉及到产品层面、风控层面、运营层面,它要想形成更加自动化的能力,需要具备哪些东西呢?首先你必须得搭建一个MIS体系,管理信息系统。

这个就是眼睛,营销活动,你没有眼睛看不清楚,或者近视眼,那活动肯定做不好的,所以搭建MIS是非常重要的。

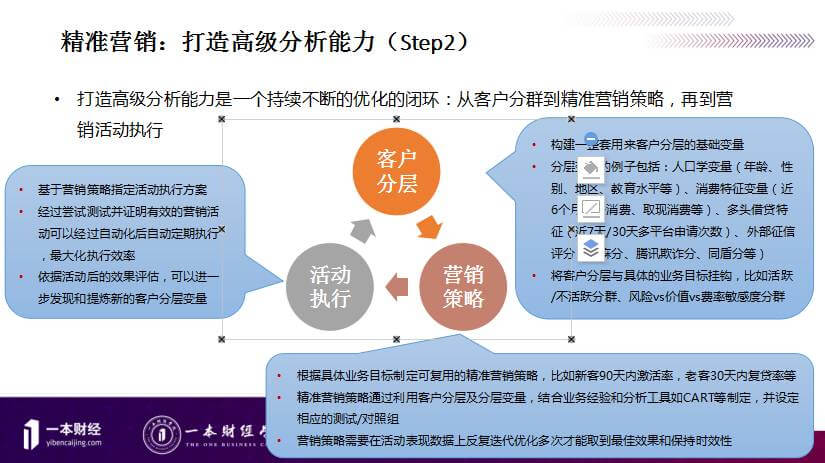

其次,要打造打造高级分析能力,它是一个持续不断的优化的闭环:从客户分群到精准营销策略,再到营销活动执行。

数据它是活的。它活体现在什么地方?第一:数据跟踪,应该形成数据闭环的跟踪,闭环什么意思?就是从我们一次活动,你想一次活动,第一个你给用户发一个短信,这个时候就会产生一系列的数据。第二:要自动化,能够支持不同的时间片断,不同的人群,说白了就是不同力度的一个快速的分析。

02 分层、制定营销策略

精准营销就是客户分层,怎么样对客户进行分层。最核心的就是你要有一套用来分层的基础的变量。包括一些人口学的变量,年龄、性别、教育等。第二,消费特征变量,比方说近六个月的刷卡消费、取现消费。

有了分层之后,要制定营销策略,我们所谓的精准营销策略,就是根据不同的客群去定这个策略,根据具体的业务目标去制定营销策略。

营销策略本身,它需要在活动表现数据上面反复迭代、优化之后才能取得最佳效果跟保持时效性。风险建模跟营销里面的建模有很大区别,营销建模是响应模型,或者说对用户的行为进行预测,行为倾向性模型。

这个模型的特点是什么?特点就是,变化非常快。一两个月我们就要升级一下营销相关的模型,甚至有一些营销活动,基本上一个活动一个模型。

通过开发和利用倾向性预测模型,可以对特定用户行为的发生概率进行预测,比如用户在最后一次还款后的30天再次借贷的概率等等,可以有效的锁定期望客群,进行精准触达。

如果说你能找到那样的人,那意味着你可以更加地精准找到他们,能够更快地发生成交。或者说可能中间有人会有流失,如果你能知道这些人其实是有流失风险的,你也可以采取一些措施,进行精准触达。

03 不断优化风险边界

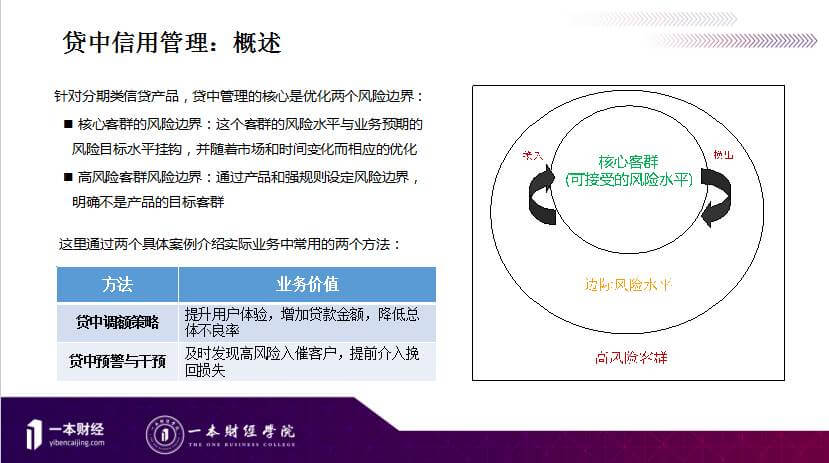

下面我们讲讲,贷中的信用管理,针对分期类信贷产品,贷中管理的核心是优化两个风险边界:

核心客群的风险边界:这个客群的风险水平与业务预期的风险目标水平挂钩,并随着市场和时间变化而相应的优化。

运营成本取决于什么?运营成本很大程度取决于风险的概念。因为你的产品转化和风控转化决定了你前面的ROI是什么样的,因此它是一环扣一环的。也就是我们核心客群,你到底进入什么样的风险水平,那这个风险水平其实是跟业务预期挂钩的。

第二,它随着时间跟市场的变化而变化。比方说如果说你的业务能拿到更便宜的资金,那么我可能能够接受稍微比较高一点的风险水平,来获取更多的市场份额。

高风险客群风险边界:通过产品和强规则设定风险边界,明确不是产品的目标客群。

你应该设一个高风险的风险边界。这些客群其实你根本就不会做的,相当于是一个边界,为什么要设?因为很多时候随着市场的变化,很多时候,你的模型会失效的。

实际业务中我们常用到两个办法:

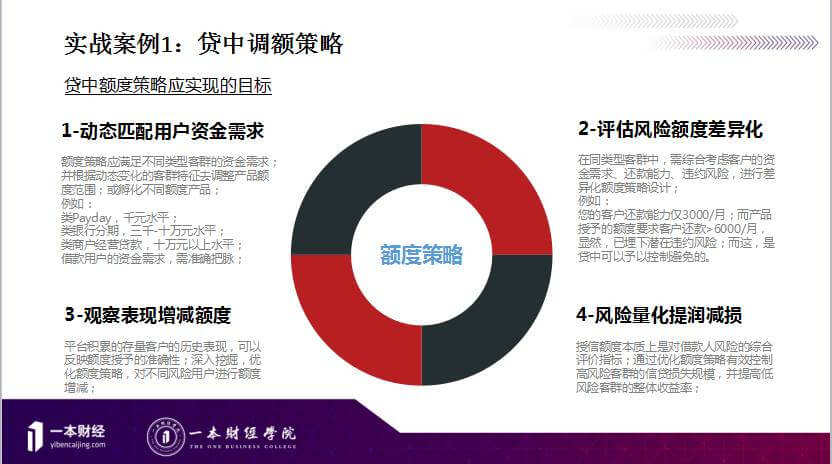

贷中调额的策略,首先要明确一下,这个策略到底要实现什么样的目标,总的来说有四个方面。第一,动态匹配用户的资金需求,因为额度策略你其实满足的是用户不同的资金需求,跟前面的客户定位是息息相关的。

第二,要评估风险额度的差异化。

第三,观察表现增减额度,贷中根据已有的客户,已经发生借贷关系的客户,有一定的风险表现,那么通过这个风险表现,我们可以进行不同的风险用户进行额度的增减。

第四,是通过风险量化,提润减损。额度提升一方面增加整体的授信额度,就是整体产量会上去,其实也可以减少坏帐,这坏帐并不是说笔数层面的,而是指金额层面。

调整额度的方法。第一,收入负债的方法。DTI,这个比较适用于,比如说你有一个查询征信的资质,能够得到一些用户的比较详实的一些消费、负债的数据。

第二,固定N档的阶梯梯度法,就是你固定N档额度供用户进行选择。第三,以信用分为核心,进行额度策略。最后一个就是风险因子,在之前第三个基础之上,进一步的调优,对不同的分群,一个加一个权重,在总体上面有一个更好的坏帐的表现。

整体的策略讲一个案例,它主要是这么一个过程,第一,我们要确定借款客群分析的额度框架。第二,数据准备,一些特征变量的筛选,包括一些量化风险的手段。第三,要制定一个提额的策略,包括额度计算的东西。

第四,要做一些历史数据的模拟,比方说你的老方案跟新方案,新方案到底能带来多少增量,坏帐能降低多少等等。第五,策略调好之后,如果也经过评审之后没问题,觉得也满足业务预期的要求,那就进行策略的部署和测试调整。以及最后上线之后你还要有一段观察期,对于策略的监控以及微调。

贷中的预警和干预,我们如何及时发现一些高风险的,但是没有入催的一些客户,提前介入去挽回损失。

目的很明确,第一,降低整体的入催率,提高还款率。第二,从金融服务角度来说,为这些出现困难的客户提供更多的还款选择,而不是很生硬地说你全部都还。第三,减少坏帐,资产保全。

整体的贷中预警和干预其实是一个跨部门的事情,它会牵扯到信审、催收、模型、大数据还有产品,系统产品和技术、因此它是一个联动的东西,大概分成三个环节。

第一,是关注,我们在贷前的时候,信审,因为还是有部分会走人工信审,人工信审有些可能,就是他可能会觉得,就是说可以过,但是他觉得可能要关注一下这个人的状况。

第二,通过评分,因为不管怎么样,你再怎么设计评分,总有低分段,总有比较差的人群,就在边际那块,这部分人其实按理来说,一般来说是比较容易出问题的。

第三,通过行为评分,根据用户在这个时间点,比如他1月份申请,那1月份时候的数据。那行为评分是每个月我们都会去打分的,是一个时效性更强的评分,那行为评分那些有高风险或者中风险的人会列入关注的名单。

多头负债,包括更改还款日、风险转移,都是一些手段,我们会根据不同的类型,所以这里面处置的时候,因为这些人还没有入催,你不能给他直接催收,你不能这么打的,不能说你马上还钱。

所以第一步什么?是核实,一般来说我们会这么跟他交流,是不是遇到一些困难了?还款是不是会有一些风险?我们先确认这个事情,你有没有遇到困难?一旦确认之后,因为有些人还是比较诚实的,他说确实是非常困难,那么会跟他核实什么原因。

第二,核实之后,如果是这种情况的话,那根据他的类型,给他提供不同的还款的选项。

这个事情要做好,还是要对用户本身的了解,对用户不同的分类,以及不同分类的手段,到底哪些东西可以提供给用户,来帮助他去缓解财务的一些问题。

对用户来说,他的抵触心理还是比较少的,因为如果你及时发现他的困难,给他提供一些选项,总比没有选项好,那么确实对你挽回部分损失,我觉得还是很有帮助的。

特别是在竞争比较激烈的情况下,你能够有10天的机会能够提前知道这个事情,那是完全不一样的故事。

(整理 | 戈森)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号