本文共字,预计阅读时间。

这个环节,往往被忽视。

实际上,信贷产品的每一个额度、利率的修改,就会改变客户行为,改变产品性质,而全面提升业务。

利率设定有什么技巧?如何检测数据,实时调整?

在一本财经举办的“三天两夜CRO闭门训练营”中,浅橙科技CRO陈裕带来《信贷额度和利率设定》分享。

以下是他分享部分干货整理:

01 改变客户行为

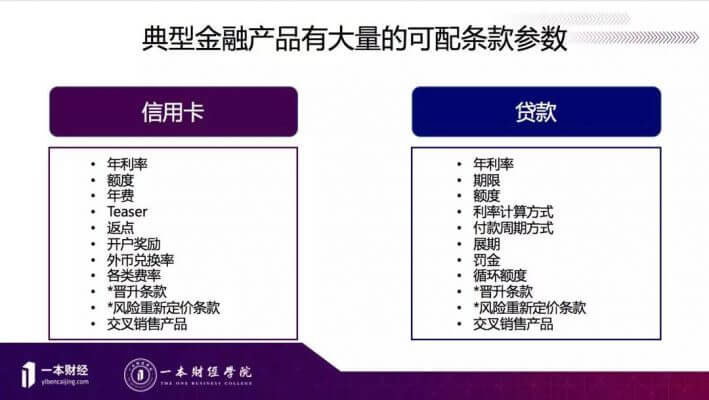

今天主要说的是信用额度和利率的话题,我用来做样例的是两种类型的产品,一种是信用卡,另外一个就是借贷产品。

先讨论一下他们有哪些可变条款和可变数字:

比如说信用卡,年化利率、额度的设定,最开始增加的诱惑人条款,比如6个月之内不用付利息,消费返点,外币的兑换,逾期罚金等。

信用卡和大额分期比较类似,利润都比较薄,所以这时候会通过加价销售,比如说销售一些失业险,只要每个月付你消费的1%,万一哪天你没有工作了,可以把这个月余额全部清掉,类似这样的产品在国外盈利还挺好。

贷款这边也类似,比如有利率计算方式,是浮动利率还是固定利率;付款周期是等额本息还是等本等息等。

你在设置这些条款的时候,实际上就完全改变了产品的性质,因为你改变了客户的行为。

比如罚金,有些现金贷每天2%,这就意味着,一个客户没有还款,他会给公司每天带来2%的收益,从利润角度考虑,那我就会愿意这个人一直逾期。所以如果罚金规定得特别高,实际上就把借贷产品从一个收利息变成了一个收逾期费的产品,它就不是一个典型的贷款产品。

为什么我们要做一个定价或者风险定价?

一是我的产品和别人不一样,可以催进客户感知与转化;二是市场竞争,比如我推出一个价格比较便宜的贷款产品,虽然利润相对低,但客户感知多、申请多,基数会更大;三是为了最大化收益;四是为了相对的降低坏账。

02 定价需求

在不同阶段,有不同的定价需求:

在获客期,你需要让客户完全感知你的产品,这时的风险就是逆向选择。比如,好客户会挑年化低的贷款产品,比较差的客户就无所谓了,那么差的产品吸引到更差的客户,好的产品吸引到更好的客户。

在审核期,我们要盯住额度,利率,和期限,考虑的就是风险和盈利。这里最重要衡量策略是否成功,就是看通过率多少,接受率多少,还有逾期率多少。

在现金贷领域,存续期是指客户还没有开始做第二笔借款的阶段,这个时期,要考虑提额,和是否要修改利率。

在这三个阶段,也会有三种不同类型的模型。比如高危期,要么帮助催收,要么预测客户可能会进行催收的概率。

最终你会发现你的信息越多、数据越多,模型的预测能力也是越强。

定价直接影响企业的收益。金融机构最终管理的就是现金流,它一部分是收入,一部分是支出。

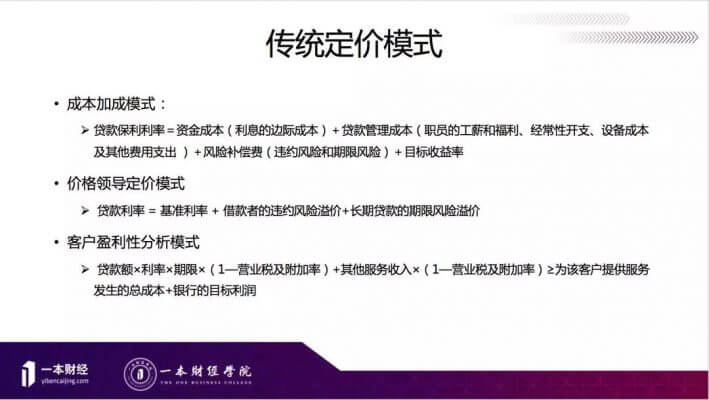

03 传统定价模式

传统银行体系的定价,比较常见的是打分卡方式,主要是看人的资质是不是符合需求,更多看中的是收入和生活的水平和稳定性。

额度定价后,还要确定利率。

比如成本模式,如果是借款,我的资金是有成本的,运营这个公司也有成本,坏帐的这种风险补偿也要加进去,最终希望有3%~4%的收益,把这些东西加在一起最后就变成了贷款的利率。

比如房贷,我会有个基准的利率,然后评估客户的违约风险是多少,可能有1%的可能性会违约,那我加1%等。

而传统审批模式会包括准入门槛、提交补充材料、验证材料、人工审核、面审等流程。

但传统定价模式也有痛点,比如效率低、成本高,因为有很多人工审核;还会存在逆向选择的问题。

比如,我会把不同类型的信用卡产品推到市场上面去,有的是针对比较好的用户,有的是针对比较差的客户,投放的方式也会不太一样。最终它会有一个响应率(申请率),我们发现如果响应率提高一倍,坏帐率能够减1/3。这个挺有意思的,在其他东西不变的情况下,如果你调了一些参数,让这个产品更受欢迎,他的响应率提高了一倍,然后他的坏帐能自动地降低1/3。

04 产品优化

传统方式更多是单一定价或静态定价。

单一定价是根本就不定价,比如现金贷就是一个月10%这样的产品,在市场不够饱和活客户对产品价格不敏感的时候,是可以这么做的,或者我可以提供其他附加值。但它的缺点是放弃了定价权,如果有浮动定价,可能会影响响应率。

静态定价是对一个单一维度做定价,这个是比较容易。但它的缺点是,你优化的是某个维度,比如优化利率,但不见得带来营收优化。而且,由于逆向选择和产品潜在影响的存在,静态定价常常陷于被动。

如果要精准地把握客户的价值,肯定需要一个基于数据定价的流程。比较典型的流程就是这样子:

比较典型的流程就是这样子,首先你要知道客户是什么样的客户,要找到这些客户,了解客户的需求;然后你去定义这样一个产品,并最终投放。

因为这不是最终的产品投放,触达客户的同时,你需要做一些测试,收集一些数据,做一个模型或者预测,再去优化策略。

在最中间是价值模型,是衡量客户本身一个价值,同时也是预测这个人将会给公司带来什么样的一个价值。

详细来说,在确定了客户、产品、投放后,衡量产品是不是成功的时候,有几个不同目标可以去优化。

比较传统的是坏账率,坏账率容易观测,是个经典的单维度优化指标。不过要注意,将风控坏账率和财务坏账率区分开

另一个就是内部收益,他是指这个产品给你带来什么样的现金流的内部的利率。

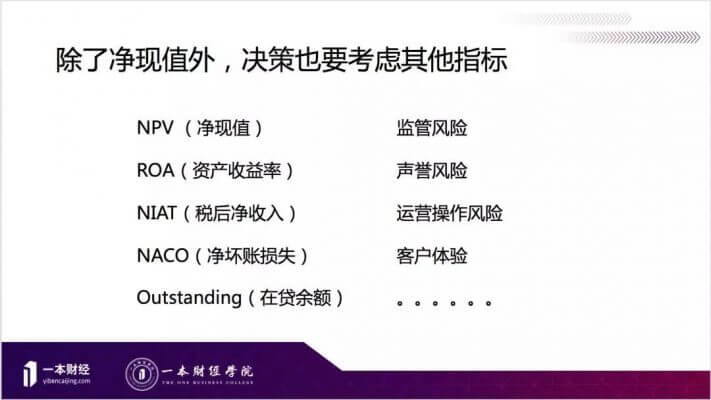

此外,还有返本期体、净现值等目标。

然后还本期很简单很直接,很好用。最终就是一个净现值。需要注意的是,净现值是个重要的指标,但未来现金流的展望也很重要

我这里说的净现值应该是大家用的一个指标,当然它也并不是说它是唯一一个你可看的东西。

05 数据驱动定价

最终我想说的就是,数据驱动的定价手段是,通过预测在各种不同的配置下,产品与客户的交互和表现,找到最可能最大化净现值的组合。

所以我们要去做这样一个流程。

首先要去设置实验收集数据。但是显然你不敢对所有人开放这个试验,所以第一步肯定是风险模型。

风险模型大概有几种不同的算法,我这里一般用的是逻辑回归和GPDT两种方法,这两种方法比较简单直接,可解性比较强,也比较稳定一些。

接下来就得测试额度了:

统计完后,你需要建模,这个模型就相当于预测了每个现金流,它输入的是你产品的设置和这个人本身的特征,输出的是现金流的数值。

最后把你所有东西组合在一起,就构成你整个价值模型你的体系。

最后再总结一下,业务提升的过程就是不断试错的过程。

(整理 | 墨菲)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号