本文共字,预计阅读时间。

DOKU成立于2007年,以电子支付技术服务为业务起点,是印尼第一家电子支付服务商,并于2012年 12月取得电子货币许可证,是为数不多的获取到该牌照的非银机构。2013年4月,发布DOKU(电子钱包)。DOKU是当前印尼第三方支付主流发展模式即“支付网关+电子钱包”模式的典型企业。经过多年发展,DOKU已经成为知名的在线支付解决方案服务商。

1. 向消费者提供第三方支付及电子钱包服务

DOKU用户可以通过DOKU支持的银行,通过DOKU第三方网关支付功能,以银行账户资金进行账单支付、网络购物、跨行转账、手机账单支付等交易。另外,消费者还可以使用DOKU(电子钱包)进行消费,用户通过网页注册DOKU账号,获取DOKU ID;向DOKU账户充值(ATM、银行/网银转账、便利店等)登录DOKU,在DOKU合作商家中进行交易消费。DOKU推出的电子钱包,目前在印尼的发达城市应用广泛,支持的充值方式有:

DOKU(电子钱包)收费标准有以下几种:

DOKU成立较早,与印尼主流银行网关直连。目前DOKU的用户群体主要集中在雅加达、洒水和棉兰等经济比较发达的城市,使用群体以18-34岁年轻人为主。凭借着广泛的合作网络,嵌入消费场景,支付便利且费用低廉,用户规模不断增长。截至2016年10月,DOKU在印尼的注册用户达到136万,注册商户2万多家。用户通过Doku Wallet 可支付水电费、保险、电视订阅、话费,甚至还可以在印尼连锁商店Alfamart 提取现金。

印尼政府规定支付机构不得参与基金营运,于是2016年DOKU通过与印尼有资质的金融机构—Bareksa合作,推出了类似“余额宝”的功能,起投金额10万印尼盾(约合人民币51.2元),年化收益率高达8.5%,这一数字要远高于印尼各大银行4.5%—6.5%的一年期存款利率。

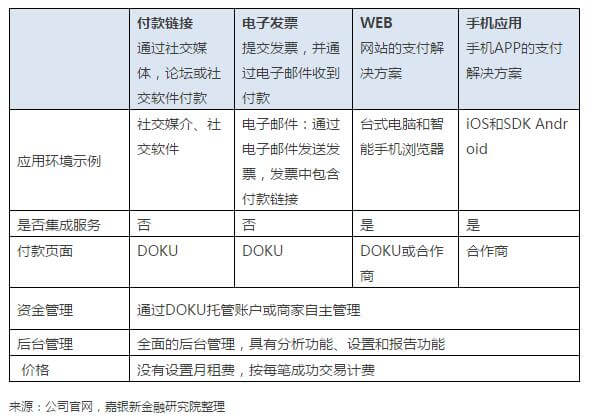

2. 向商家提供灵活、综合化支付解决方案

DOKU向商家提供四种服务方式即付款链接、电子发票、WEB及手机应用。

DOKU依据商家选择的付款组合进行收费:

DOKU支持信用卡、电子钱包等多种付款方式。

DOKU合作机构覆盖了多数的线上+线下商家及银行,由于收费合理、服务便捷,目前已与肯德基、Line、速卖通、Spotify和Lazada等22000多家商家实现合作。

第三方支付/移动支付在印尼尚处于发展初期,牌照门槛较高,多采用与银行网关支付联通方式开展支付服务,同时业务模式较综合,多提供符合印尼网购消费习惯的综合支付解决方案。虽然Doku在印尼支付行业处于领先地位,但与国内支付行业龙头支付宝、微信还是有很大差距,印尼支付行业未形成“独角兽”式竞争态势。据不完全统计,印尼支付服务机构有80-100家左右。

近年来,印尼经济发展,网络基础设施改善,政府鼓励移动支付以及民众理念提升,印尼有望在移动支付上取得突破,未来印尼支付市场增长前景巨大。随着印尼互联网、金融环境的改善,国内支付机构主要以BAT为代表,率先加快对印尼支付市场布局。2015年,阿里巴巴与DOKU签署协议,快速跟踪和简化印尼客户的付款。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号