本文共字,预计阅读时间。

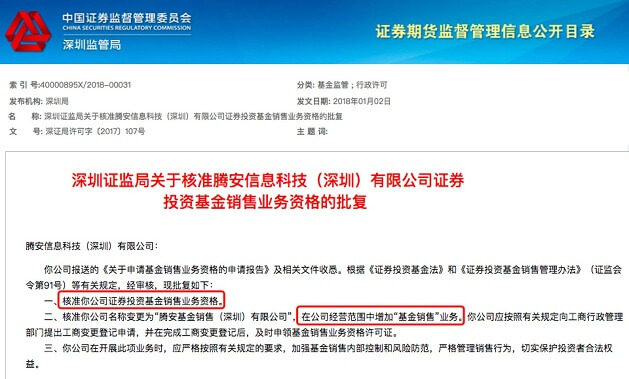

1月2日,腾讯旗下全资子公司腾安信息科技(深圳)有限公司(下称“腾安公司”)获得深圳证监局批复,成功斩获了基金销售牌照,腾讯在互联网金融领域再下一城。

随着腾讯拿下基金销售牌照,互联网基金的竞争格局恐怕也要生变了。据Wind数据统计,截至2017年6月30日,国内代销基金数量的前五强分别为天天基金、上海陆金所、好买基金、同花顺基金销售和蚂蚁基金销售。

东方财富旗下的天天基金虽然仍居榜首,但与竞争者的差距其实并不大。想当初,东方财富在证券投资领域强势崛起,依靠互联网金融电子商务平台强大的流量,2015年实现基金交易4740万笔,基金销售额达到7433亿元,一时成为基金销售领域的神话。

但如今,随着蚂蚁金服等巨头入场,天天基金的基金销售业务不断遭到蚕食。根据东方财富2017年半年报数据显示,受市场等综合因素影响,基金第三方销售规模同比略有下降,金融电子商务服务业务收入同比大幅下降,2017年上半年基金销售额仅为1586亿元。

如今,腾讯又拿下了基金销售牌照,基金市场又多了一位分羹者。腾讯方面称,腾讯理财通将作为腾讯基金销售业务的平台。

反观蚂蚁金服旗下理财平台蚂蚁财富(原为蚂蚁聚宝),早在2015年就已斥资近2亿元收购了杭州数米基金销售有限公司(后改名为“蚂蚁(杭州)基金销售有限公司”),拿下了第三方基金销售牌照。 “后来者”理财通,如何才能“晚来居上”,与蚂蚁财富争先呢?基金领域或许是这两大巨头攻防大战的下一个新战场。

面对两大平台,投资者该选择哪个平台购买基金?而基金公司,又该选择在哪个平台售卖产品呢?

1、基金销售将迎来巨头交战?

众所周知,阿里在过去几年中用“金元政策”在传媒领域攻城略地,通过各种方式将多家媒体纳入麾下或战略入股,占据传媒圈的半壁江山。

这已转化成蚂蚁金服的优势。在基金销售领域,蚂蚁金服通过引入财经资讯等信息服务,服务于旗下蚂蚁财富的基金销售业务。相比之下,腾讯理财通在这方面略显弱势。

一位接近蚂蚁金服的业内人士向独角金融表示,“蚂蚁金服在传媒领域的不断扩张,可能也是为了弥补自身在社交方面的不足。”

确实,社交是蚂蚁金服的短板,尽管旗下支付宝使出了“校园日记”、春晚集五福等营销活动,也仍不能撼动腾讯旗下微信、QQ的强大社交根基。

相比之下,腾讯手持“社交”这把利剑,一路攻城略地,开发出了诸如游戏、红包等“卖座”产品。借助社交的力量,腾讯跨入了多个领域。

“不管QQ还是微信,都算是社交,支付和社交原本是两件事,红包让它们变成了一件事。”腾讯支付基础平台与金融应用线的产品负责人陈起儒说道。

同理,腾讯理财通是嫁接于微信、QQ等基础上的理财平台,得益于微信的社交,上线三年来理财通就已收割了破亿的用户数,资金保有量超过1500亿元。未来,腾讯能否通过社交,帮助理财通打造一款基于基金的爆款产品,也有了更大的想象空间。

至于腾讯理财通的基金业务未来如何发展,腾讯方面向独角金融表示,“腾安公司将携手金融机构针对用户不同风险等级的理财需求,定制多种资产类别的金融产品,上线多种生活化理财功能,为用户提供安全、稳健、便捷、多元的互联网理财服务。”

巨头入场,腾讯理财通和蚂蚁财富,这两大巨头在基金领域的厮杀必会引起关注,但更值得注意的是,两大巨头的交战,对原有的基金销售格局会产生什么影响?作为投资者或者基金公司而言,又该选择哪个平台?

2、投资者、基金公司该如何选择?

作为流量巨头,蚂蚁财富和腾讯理财通是基金公司们争相拥抱的“大腿”。

根据中国证券登记结算有限责任公司统计,截至2017年6月30日,期末投资者数为1.3亿。根据中国证券投资基金业协会的统计数据,截至2017年6月底,我国境内共有基金管理公司109家,其中中外合资公司44家,内资公司65家。

目前蚂蚁财富平台已对接23家基金公司,有10家银行开设了财富号,投资者在蚂蚁财富上可以看到超过100家基金公司、2000多款产品。

而腾讯的理财通上目前也已对接众多基金产品,包括其参股的第三方基金销售机构上海好买基金销售有限公司(下称“好买基金”)的产品,以及基金排行里包含的上百只基金产品。

显然,蚂蚁财富和理财通这两大巨头产品的流量优势吸引了不少基金公司,据独角金融了解,九泰基金已经入驻蚂蚁财富平台,且也有在考虑下一步进驻理财通。

值得关注的是,随着腾讯拿下基金销售牌照,蚂蚁财富与理财通在基金销售领域的竞争势必会加剧。基金公司选择入驻哪家平台,未来是否存在基金公司被要求只能选择一家平台入驻,目前都还不好说。

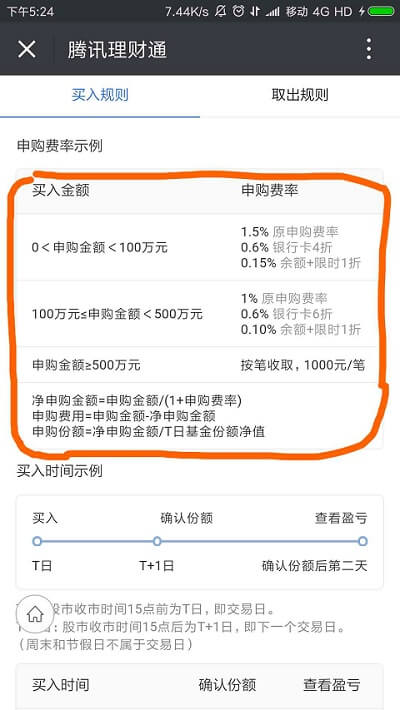

而对于投资者来说,平台除了提供好的基金产品以外,基金申购费率也是众多投资者比较关心的问题。尽管基金手续费率由基金公司决定,但申购渠道不同,手续费率也不尽相同。

独角金融注意到,一般情况下,在理财通和蚂蚁财富上购买基金都需要支付一定的申购费率、运作费率和赎回费率。

在蚂蚁财富上,低风险的基金不需要支付申购费率,但有些基金需要支付运作费率,包括管理费每年0.15%、托管费每年0.05%和销售服务费每年0.25%。而一些绩优基金,则需要支付申购费率、运作费率和赎回费率三项费率,但是申购费率一般都有优惠,比如优惠至一折。

而在理财通上,一些基金的申购费率也作出了优惠活动。比如用银行卡申购打4折或者6折,用“余额+”申购限时打一折。

这类优惠活动,腾讯旗下的财付通和阿里系的支付宝用户已经非常熟悉。近年来财付通和支付宝为了拉拢客户,各种“鼓励金”和“红包”活动纷至沓来,补贴大战打得火热。对于基金销售业务,为了吸引更多的理财用户,免费率或者费率优惠对两大巨头而言,恐怕也不是难事。

易观互联网金融中心资深分析师李子川对独角金融表示,“如果没有销售资质,腾讯对于基金公司来说只能算是一个导流平台,不能参与到客户服务、交易过程中。有了销售资质,就可以代理销售,挣的是产品销售佣金,客户也可以在自己平台上流转。”

历年来,两大巨头各自为战,硝云弹雨,在竞争激烈的互联网基金领域,“狭路相逢勇者胜”,谁会是胜者?

欢迎在下方留言区评论,与我们分享你的观点。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号