本文共字,预计阅读时间。

前不久,一篇《所谓中产,就是内心戏太多了》的文章甚是流行。这篇文字冷酷地道出了一个事实:

大部分位居“中产阶层”的人士,收入水平比上不足比下有余,自我感觉颇为良好,由于有一点闲钱和闲时间,他们便开始用一种比较廉价的方法模仿起了富裕阶层的生活方式,例如消费奢侈品牌、出国度假、各种讲求生活格调以及追求所谓的精神生活。这是内心“戏太多”症状的充分体现。

通俗点说,不少自诩为中产的人们,在收入没有明显增加的情况下,一再追求消费的“升级”,增加消费支出,当他们陶醉在自我创造出的中产幻觉之中时,却没有预见即将到来的生活危机。

眼下,消费升级大势已经滚滚而来,在盲目跟风之前,你确定自己已经拿到消费升级的船票了吗?

1. 你能花的钱,并没有想象中那么多

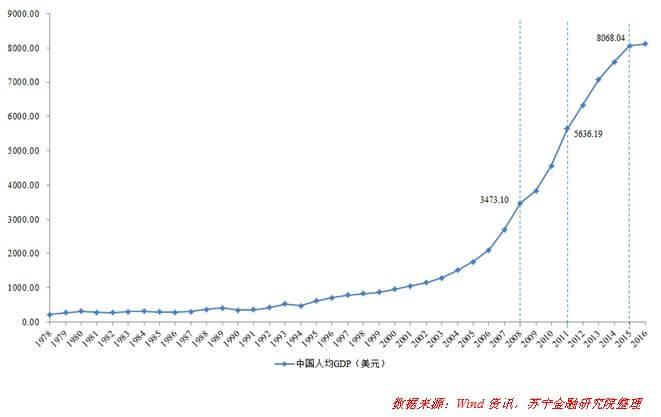

消费升级,相当大程度上与国家经济实力的壮大有着密切关系。根据国际经验,一个国家人均GDP的不断提高,会直接引起国内居民消费结构与消费品类的阶段性调整。具体来说,1000美元、3000美元、5000美元是三个标志性节点,特别是当人均GDP超过5000美元时,消费升级的步伐会显著加快。

就我国而言,早在2011年人均GDP就已经超过5000美元,而2015年更是超过了8000美元(参见下图),2017则很有可能一举突破9000美元大关。

单从人均GDP这个指标来看,我国已经不亚于大多数中等发达国家,这无疑是令人倍感振奋的。恰好,消费升级的热潮在近两年席卷而至,人们便很自然地认为,这是“国富民强”美好剧情的进一步上演。

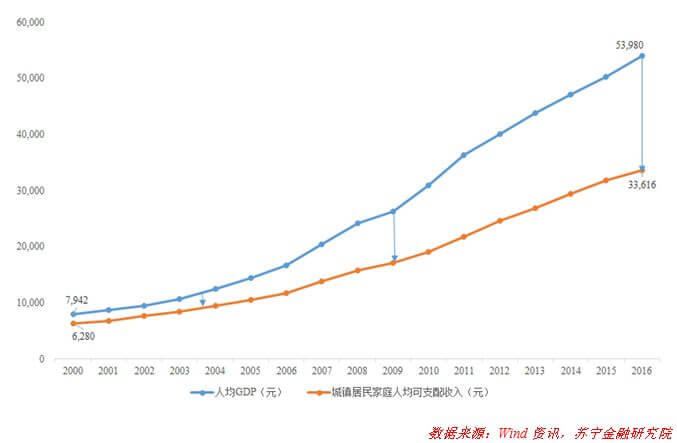

然而,必须指出的是,人均GDP,从来就不是老百姓身家财富最真实的展现。因为准确来说,GDP表征的是“一个国家或者地区所有常驻单位在一定时期内生产的所有最终产品和劳务的市场价值”,用经济学中的收入法核算公式来表示应该为:GDP=劳动者报酬+生产税净额+固定资产折旧+营业盈余;其中,只有“劳动者报酬”才是直接关系到老百姓消费水平的决定项。

那么,我们可以通过数据来对比一下,老百姓真正可以自己支配的钱财到底与人均GDP有何差别。从下图中可以清晰地看到,城镇居民的人均可支配收入水平历来都显著低于人均GDP,而且有意思的是,二者之间的差距随着时间的推移也逐渐加大,显然,城镇人均可支配收入的增长速度已越来越赶不上人均GDP的增长步伐。

这些数据符合人们对我国近些年的经济增长,特别是城市地区经济增长的一些直观认识:所谓“国富”,更多地体现在高楼、大厦、马路、立交桥等基础设施建设上,而“民强”的进展要滞后于国民经济的发展。换言之,虽然城镇居民的人均可支配收入也在稳步攀升,但是成绩单却没有人均GDP增速那么亮眼。说得再直白一点,你口袋里能花的钱,可能增加得并不如你想象中那样多、那样快。

2. 腰包有钱,想花不敢花才最寂寞

读到这里,不少人可能会说,收入增长速度不及人均GDP又如何?我们已经成功步入所谓的“中产阶层”,就算不能大富大贵,至少也能过上小康日子吧。

看完接下来的进一步深入分析,或许你会发现,情况与你想象的又不一样。

笔者前不久写过一篇文章,主要是关于我国居民部门杠杆率日益走高的探讨。之所以会有杠杆率的说法,是因为绝大多数老百姓都身背债务。

其实,负债已经是颇为常见的经济现象,古今中外一直都存在。可能在不少思想较为保守的人眼里,欠债并不是一件光彩或值得提倡的事情,因为欠债的人总是被动的,会在诸多方面受到种种限制。

不过,在当今社会,债务涵盖了人们生活中的方方面面,从生产经营到日常生活,债务无处不在。例如,贷款买房、贷款买车、贷款消费、贷款上学,以及企业的贷款经营,农民的贷款种地,等等,足以证明负债已经成为人们生活的常态。

其实,适度的负债是有好处的,大到国民经济建设发展,小到百姓改善生活或是投资未来,无一例外。然而,一旦超过了这个“适度”的范畴,恐怕就会物极必反,带来一系列问题——比如,让居民口袋里可花的钱变得更少了。

数据不会说谎,我们可以从国民负债占可支配收入的比重这一维度进行考察。从上图可以看到,中国居民部门负债金额占居民可支配收入的比重,从2006年时的18.5%暴涨至2017年8月的77.1%,足足翻了4倍有余,而这还只是基于以商业银行为主的统计数据。事实上,中国居民不仅仅向银行借贷,还会向父母、亲戚、朋友借款,向大量的小型互联网金融公司借款,尤其是在贷款买房的时候更是如此。而这些隐形的杠杆却是没有计算在内的。由此可见,中国居民整体的负债已经处在相当高的水平。

这么高的负债水平意味着什么?举个通俗的例子来说明:

单身人士小张月入一万元,自诩为中产人士,却受房贷所制,身背巨额负债。如果按照2016年的整体负债收入比(77.1%)来看,他当月需要偿还债务近8000元,那么剩下的2000多元才是他真正可以拿去花的钱——且不说他一年到头是否能攒下存款,就连每个月的日常开支可能都要精打细算甚至节衣缩食。

当然,这还只是全国居民整体的负债程度,其中必然还包括相当一部分群体当月需要还清的债务已经直逼甚至超过月收入。在入不敷出的窘境下,口袋里就算有钱也不敢拿去花。换句话说,那些自以为身处收入金字塔中层的人们,实际上很可能只是穷人而已。

3. 只属于少部分人的消费升级

可是即便如此,消费升级的洪流依然是扑面而来且势不可挡。无论是国民经济中消费占GDP比重的变化情况,还是全国居民消费结构的演变进程,都证实了中国的消费升级正在发生。

这是否与前文的内容自相矛盾呢?并不!我们可以进一步从中国居民的收入水平分级加以剖析。

根据《中国统计年鉴》中的划分方式与统计数据可以看到,全国居民处于收入水平前20%的群体,人均可支配收入由2006年的19730元上涨至2016年的59259元(参见下图),而同期其他群体的人均可支配收入则由5049元升至17836元,这一数字尚且比不过前20%收入水平居民群体2006年的水准。此外,根据国家统计局提供的数据,自2016年以来,中低收入群体的收入增速放缓,且低于全国居民收入的平均增速;但城镇中等以上收入群体的收入增速则加快,反而导致收入差距的扩大。

诚然,正如李迅雷所说,当规模近3亿人的偏高端消费群体在推动消费升级的时候,就容易解释为何高铁爆满、五星级酒店客房入住率上升、境外人均购物消费额领先全球等现象了——这才是中国看似如火如荼的消费升级加速背后的真正驱动力。

值得一提的是,根据彭博社的统计,在全球的亿万级别富豪当中,2017年财富增速最快的是中国富豪,其财富增加的幅度大抵是美国同等级别富豪的4倍,欧洲同级别富豪的3倍。因此可以说,在中国位居收入分配金字塔塔尖的顶级富豪群体,即使放眼全球,也是过得相当滋润与富足,高端消费甚至是奢侈消费对于他们来说,就是小菜一碟。

那么中产阶层呢?他们又在做些什么?

作为规模最为庞大的收入群体,中产阶层的情况相比高收入人群来说,就差多了。尤其是在过去的一年里,中国中产阶层的收入增长并不明显。瑞信财富的研究报告显示,中国的家庭财富甚至呈现下降趋势,整体家庭财富下降了2.8%。

究其原因,还是出在中产阶层身上。劳动收入没有明显提高,国内的投资环境也没有明显改善,这让不少无法有效进行资产配置的中产人士身家财富趋于缩水。不说其他,仅两年前的A股大股灾就消灭了五六十万的中产。

然而,在这个消费主义的大环境下,国内中产阶层群体的内心却不甘寂寞。香港贸发局组织的“居民消费调查”结果显示,中国大陆的中产对未来收入的预期持极为乐观的态度,超过八成的人预期未来两三年收入会继续增加;同时,尽管国民经济增长已经放缓,但似乎并没有影响到中产们的日常消费,一半的受访者表示他们比以前花了更多的钱,以求提升生活品质,而比以前更加谨慎的仅占14%;此外,还有超过六成的人声称,中产阶层对商品品质提升是有明显要求的。

一言以蔽之,现在国内的中产人士,身家财富与日常收入没有明显增加,但是他们不仅愿意增加消费支出,还追求高品质的商品来满足其对美好生活品质的向往。所谓“内心戏太多”,根源大抵在于此。

4. 消费升级的巨轮,我们从不曾登上

追本溯源,问题的关键还是在于全社会收入与财富分配的不公平,这是一个老生常谈却又令人倍感无奈的话题。不管采取何种措施,全社会财富的不公平分配就像一条自然规律,实在难以扭转。

早在1897年,意大利经济学家帕累托就通过调查取样与统计分析注意到,在19世纪的英国,大部分的财富流向了少数人手里;不仅如此,在其他国家也都存在着这种微妙的现象,而且在数学上呈现出一种稳定的线性关系。于是,帕累托总结出著名的“二八定律”,即有20%的人拥有着80%的社会财富,这就意味着,财富在人口中的分配是颇为不平衡的。

时隔一百多年,情况并没有任何改观,反而愈演愈烈。经济学家托马斯·皮凯蒂在一份研究财富分配的报告中指出,1980-2016年间,人类中最富有的前1%群体获得了世界收入的27%。相比之下,收入处于后50%的人只获得了12%。

从中国来看,三十多年来,收入增加最多的是占总人数十万分之一的顶级富豪,其每年的财富增长超过10%,而中间40%的人口和底层50%的人口收入每年增加只有6%和4.5%。表面上看,差距似乎并不大,但是要知道,这可是三十多年的平均增长率,也就是说,三十多年后,顶级富豪、中产群体和底层人士的收入分别会在第一年的基础上增长31倍、8倍和5倍。穷者更穷,富者更富,这规律实在是令人感到无奈。

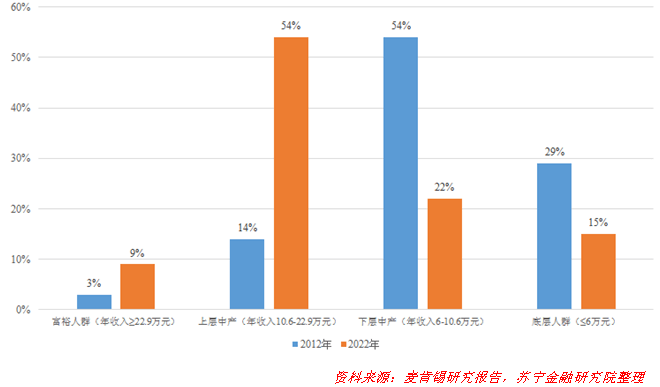

这样看来,中产群体的处境略显尴尬,收入水平比上不足比下有余,他们渴望像高收入人群那样享受高档次高质量的生活,有时却又不得不怀揣底层收入人群那样谨小慎微的心态。这样,受到上下两股“力道”的反向拉扯,中产群体内部也随之出现了分化——虽然都叫“中产”,但内部也出现了“上层中产”和“下层中产”之分。按照麦肯锡的估计,到2022年,中国的上层中产将占城市家庭总数的54%,下层中产则占22%,而十年前的2012年,中国上层中产占14%,下层中产占54%(参见下图)。

表面看上去,未来高收入群体的比重会进一步增加,这理应是一件极好的事情。然而,深究下去,我们不禁又要一声叹息。因为不管我们是否愿意承认,在今天的北上广深以及部分二线城市,这份报告中“富裕人群”的收入水平(年收入≥22.9万元)充其量也就是中产程度,更不用说一抓一大把的“上层中产”群体(年收入10.6~22.9万元)。当减去每个月的房贷以及各种越来越多的日常开销之后,他们会沮丧地发现,辛辛苦苦忙活一年,到头来真的是几乎攒不下什么钱。

历史的车轮滚滚向前,消费升级的巨轮已然开启了它的航程。

只是对于大部分人来说,他们始终在巨轮身后追赶与遥望,却并未曾真正拿到属于自己的那张船票。

来源:苏宁财富资讯;作者:付一夫 苏宁金融研究院研究员

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号