本文共字,预计阅读时间。

建立网贷平台退出机制的关键,一方面在于保护投资者利益;其次,降低退出平台面临的压力;再次,减少平台退出时造成的关联影响,保护行业发展。笔者综合中国网贷平台退出隐藏的风险,及梳理海外P2P退出机制发现,可借助监管、司法、合作第三方等多种力量,从破产清算、存续贷款处理、投资人赔偿、平台资产处理方面平滑平台退出的震荡。

一、网贷退出引导式监管仍存不可控风险

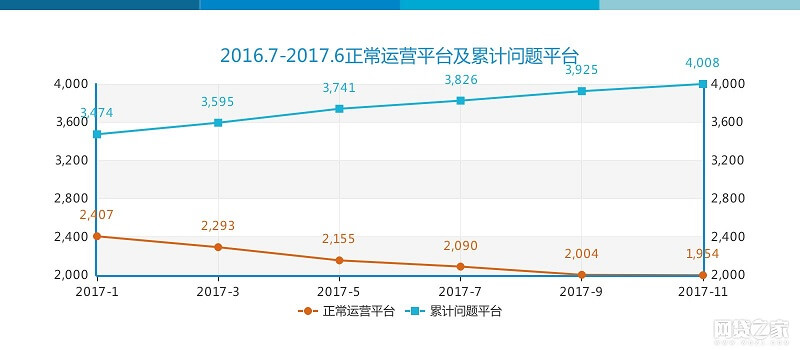

自从2015年至今,网贷退出平台仍在不断增加。从近一年的数据看,正常运营平台数量从2407家下降到1931家;问题平台2017年新增645家,累计问题平台4039家。且随着监管备案期限的确定,2018年行业不可避免将迎来退出浪潮。

数据来源:网贷之家

在退出的平台中,一般有失联跑路、提现困难、停业、转型四种类型。根据网贷之家的统计,在目前的退出平台中,停业退出的方式占5成。停业是指平台完成资金清算后良性退出市场的方式。选择这种方式退出的平台,一般在正式关闭前几个月,就停止发布新标的,并根据以往借贷业务约定,进行用户资金清偿,结算清楚客户本金及利息。平台在停业过程中会面临资金、运作诸多压力,一旦化解不善,将可能由良性变恶性成风险隐患。此外,但恶性退出中无论是跑路还是提现困难,都会对投资人、平台、行业以及社会都将产生多重风险,有必要加以监督管理。

笔者梳理发现,监管层确定了网贷平台退出的基本原则,对平台的退出具有引导意义,但尚无明确的制约规定及协助机制,依然存在不可控的退出风险。

2016年8月银监会的《网络借贷信息中介机构业务活动管理暂行办法》,以及今年6月,上海出台的网络借贷管理实施办法征求稿,都对网贷平台的退出做出了要求:

暂停、终止网贷业务时应至少提前10个工作日通过官网、移动电话、固定电话等有效渠道向出借人与借款人公告通知;

暂停或者终止,不影响已经签订的借贷合同当事人有关权利义务;

网贷机构应在解散或破产前,妥善处理已撮合存续的借贷业务,依法清算;

出现重大经营风险的,应立即采取措施并向工商登记注册地地方金融监管部门报告;

退出平台注册地所在区监管部门书面报备市金融办,并提请注销备案登记。

二、海外P2P退出两法宝:司法裁决与第三方接管

笔者梳理海外P2P退出机制发现,平台会借助监管、司法、合作第三方等多种力量完成从市场中退出的动作。

美国:司法裁决及第三方机构介入平台退出程序

美国P2P平台一旦破产,将进入司法破产裁决程序,平台的破产流程和后续处理都基于破产法庭的裁决。笔者发现Prosper、Lending Club等美国P2P公司都在官网中提前告知,如果平台破产,投资人和借款人面临的破产流程、可能得到或丧失的权益。

1. 停止新发贷款标的

Prosper平台破产意味着平台停发所有新标的,直到美国联邦破产法庭给出裁决结果,允许平台重新发标。

在Lending Club(简称LC)的破产机制中,平台破产后也将停发新标。美国联邦存款保险公司担保的银行Webbank是LC贷款的真正发行者与转让人。如果LC破产,Webbank在LC条线上将终止发售新标,同时停止所有赔偿行动,直到美国联邦破产法庭作出裁决。

2. 由独立公司运作存续贷款

遵照美国证券交易委员会的要求,prosper建立了一个独立运作的公司Prosper Funding,目的即在于破产隔离。借款人向prosper平台提出借款申请通过后,交由Prosper Funding发放贷款标的以及后续的贷款管理。投资者购买Prosper Funding发行的贷款关联票据成为其债权人,借款人是Prosper Funding的债务人,均与Prosper平台没有直接的借贷关系。据其官网介绍,如果平台破产,Prosper Funding不受影响,将继续负责存续贷款的管理工作。

3. 第三方备份服务商接管存续贷款管理

LC官网明确告知,如果破产,投资者利益不会得到百分百的保护。LC与美国最大的资产管理公司及金融服务提供商PFSC签订协议,PFSC为LC提供贷款备份服务。LC一旦进入破产程序,PFSC将会介入程序,接管借贷服务。但备份服务不保证所有资金都得到偿还。最终的破产裁决,依然由美国P2P破产交由联邦破产法庭出具。

4. 平台资产被收购

因为贷款属于prosper funding,prosper平台所拥有的资产只有技术、知识产权等资产。如果平台破产,可能面临被收购。但需要考虑继续运行的状况,并保证不被竞争者获取。

英国印度:借贷资金由独立信托保管

通常债务资产由另外一个独立运作的公司掌握处理,以实现破产的风险隔离。英国FCA要求P2P公司委托信托,由信托保存出借之前的资金,并接收借款人偿还回来的资金,均独立于P2P平台。印度RBI监管要求设置企业持续经营计划(BCP)以及存续遗嘱(Living Will)。如果平台破产,之前委托的信托必须返还尚未投资出去的出借人资金,并继续按计划向借款人筹集应还款项。

欧洲:首家破产网贷平台,引入律所代理人角色

Trustbuddy是瑞典一家P2P公司。2015年10月,由于公司违法匹配投资人资金等不规范操作,这个欧洲首家P2P破产公司委托瑞典的律师事务所Lindahl代理进行破产程序处理。如,Lindahl负责跟债权人直接联系补偿方案,并对Trustbuddy剩余资产进行拍卖处理。

三、平滑网贷平台退出震荡,靠司法与市场两只手

综合国内网贷平台退出时易产生的风险,以及海外平台退出的可借鉴措施,笔者认为降低平台的退出成本和风险,减少对整个行业关联影响,可以从以下几个方面着手:

1. 平台与资金隔离,建立预警预案机制

明确网贷平台的信息中介定位,实现平台与资金的隔离,为后续的破产隔离风险。针对P2P平台经营和逾期数据设定预警线,一旦接近警戒线,即启动预案准备判断平台状态。

2. 确立网贷平台司法破产制度

可借鉴美国网贷平台破产均进入联邦破产法庭的机制,将网贷平台的破产退出纳入公司破产清算机制。明确破产后资产的权利义务方,以及对逾期债务人启动法律诉讼程序的主体等法律事项。同时,引入律所、会计事务所,加强专项审计和法律调查制度,协助司法裁决。

3. 建立第三方接管,防止存续贷款“悬置”

纵览美国、英国、印度、欧洲对网贷平台退出的监管,笔者发现,它们均有破产风险隔离的相关要求。并且保证平台停止运营后,借贷合同仍有效且可以得到第三方有序的管理。由第三方接管破产后的资金、资产管理,有利于保护投资人利益、减轻平台压力、缓解退出对市场的影响。

4. 通过收购合并优化网贷平台资产处置

退出的平台仍有商业价值,尤其是良性退出寻求转型的平台。监管部门及互金协会等组织是否可以发挥沟通协调的作用,遵照市场方法来处理网贷平台的资产处置审批程序,帮助其他市场主体实现平台接盘、优化资源配置;审批设立专门处置互联网金融不良资产的主体,创新网贷行业的不良资产处置,并鼓励良性退出平台之后的转型。

随着行业自身集中度的不断上升,以及备案的不断推进,国内P2P行业将迎来退出浪潮。完善P2P平台良性退出机制,妥善安置退出平台的资产与投资人,将有助于防控互联网金融领域的风险,从而完善市场规则,建立健全的市场化、法治化违约处置机制。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号