本文共字,预计阅读时间。

随着我国进出口贸易的发展,以及国内需求的日益增加, “现货现款”的交易模式逐渐被“赊销”的方式所取代,致使整条供应链的众多上下游企业将承受较大的资金压力,进而影响整条商品产业链的发展速度。加上金融科技的快速发展,新型技术以及创新的风控模型、工具,将广泛应用于供应链金融领域,将为供应链金融及其ABS产品的发展,提供新的动力源泉。

供应链金融起步较晚,在我国尚处于初步发展阶段。但企业应收账款规模的不断增长,资产证券化(以下简称ABS)等新兴融资工具为供应链金融快速发展奠定了坚实基础。具体而言,截至2016年末,我国规模以上工业企业应收账款净额已由2005年的不到3万亿增加到了12.8万亿。

供应链金融涵义追溯

2016年2月,中国人民银行、工信部、银监会等八部委,联合下发《关于金融支持工业稳增长调结构增效益的若干意见》,其中明确提出:“大力发展应收账款融资”、“推动更多供应链加入应收账款质押融资服务平台”。这为供应链金融在我国的发展,提供了有力的政策支持。

供应链金融的主要侧重点,就是为真实贸易背景下产生的应收账款进行融资。我国是进出口大国,近年来,随着我国经济的快速发展,国内消费需求日益旺盛,基于供应链的交易金额逐年增长,随之而来的就是快速增长的应收账款融资需求。

将供应链金融业务中的应收账款作为基础资产,形成资产证券化产品,能够有效对接资金供给方与资金需求方;一则可以丰富金融市场的优质可投资资产;二则通过直接融资的方式,助力实体经济发展;三则丰富了供应链金融的资金来源渠道,助力我国的供应链金融进入良性发展轨道。

供应链金融,最早诞生于19世纪末的美国。供应链金融模式的发展,经历了长时间的实践探索,最先由银行为主导,向传统行业进行渗透,直至核心企业成为主导,真正意义上的供应链金融模式开始趋于成熟。

目前,国内对于“供应链金融”内涵形成的普遍共识认为:供应链金融(Supply Chain Finance,SCF),以核心企业为依托,以真实贸易为前提,运用自偿性贸易融资方式,通过应收账款质押、货权质押等手段封闭资金流或控制物权,为供应链上下游企业提供的综合性金融产品和服务。

我国供应链金融驶上快车道

随着我国进出口贸易的发展,以及国内需求的日益增加,各类实物商品(工业品、农产品等)被生产、运输,最终销售到终端消费者手中;在实践层面上,商品由生产者到经销商的过程中,“现货现款”的交易模式逐渐被“赊销”的方式所取代,致使整条供应链的众多上下游企业将承受较大的资金压力,进而影响整条商品产业链的发展速度。因此,为供应链上下游企业提供综合性金融服务的供应链金融业务,开始在我国落地生根。

我国的供应链金融,起步于1998年的广东,最早的业务模式由深圳发展银行发起并落地实施。我国的供应链金融发展至今,大致经历了三个发展阶段。

第一阶段:线下“1+N”模式。该模式下,银行根据核心企业“1”的信用支撑,对产业链上众多的中小企业“N”进行融资授信支持。

第二阶段:线上“1+N”模式。随着互联网、通信等新兴技术的普及,传统的供应链金融逐渐由线下移至线上;该模式下,银行通过线上对接核心企业“1”的数据,以实时获取整条产业链上的各种真实数据信息。

第三阶段:线上“N+N”模式。进入21世纪,电子商务在国内得到大力发展,通过电商云服务平台,将中小企业的订单、运单、收单、融资、仓储等经营性数据导入其中,并引入物流、第三方信息等服务体,为企业提供配套服务。该模式下,核心企业对相关交易数据进行了增信,各交易方之间的真实交易数据,成为了真正的核心。

通过对我国供应链金融发展历程的分析,商业银行是主要的资金供给方,通常银行对企业都会有具体的授信额度,当供应链上下游企业用完年度授信额度之后,进一步的资金需求,通常将由相关的核心企业来提供,这有可能会引发相应的问题如:(1)会产生较大的履约风险,(2)会降低资金的使用效率;同时,核心企业的资金实力也是需要考虑的重要因素。上述情况,在供应链金融业务规模快速扩充的阶段较为显著。

解决供应链众多企业(特别是中小企业)的融资需求,为供应链上下游企业提供资金支持,始终是供应链金融的业务根基。在商品生产、运输、销售过程中,会产生大量的应收账款,持有应收账款的供应商为提高资金运转效率,通常会采取商业保理的模式,将应收账款进行变现;接手应收账款的商业保理公司,则通过与商业银行等金融机构合作,解决自身的业务资金来源。2017年9月12日,据央广网报道,2016年,我国商业保理业务量超过5000亿元人民币,融资余额超过1000亿元人民币,服务中小企业超过10万家。

随着“中国制造2025”国家战略规划的出台,我国制造业迎来了重要的转型阶段;现代化、智能化的生产制造产业,需要整条产业供应链所有相关企业的通力协作,才能从设想变为现实;如何有效解决供应链企业在应收账款层面的变现需求,将成为影响“中国制造2025”落地的重要影响因素。近年来,从服务终端消费为基础的消费金融ABS,到服务公共基础建设的PPP,资产证券化逐渐成为金融服务层面重要的资金解决途径。《关于金融支持工业稳增长调结构增效益的若干意见》指出:“加快推进应收账款证券化等企业资产证券化业务发展,盘活工业企业存量资产”。未来,以应收账款为基础资产的供应链金融ABS,将成为满足供应链企业应收账款变现的重要助推利器。

ABS直击供应链金融行业痛点

基础资产

以贸易真实性为基础的供应链金融,根基在于实物商品的生产、流通;在上述过程中产生的应收账款,本质属于可预期的现金流,与ABS要求的基础资产特征具有高度的契合度。

供应链金融ABS的基础资产,主要包括:1)供应链企业在商品生产、运输、销售等阶段产生的应收账款;2)企业通过历年销售数据,从金融机构获得的贷款,其还款来源主要为销售收入,在实践层面,该类收入通常以应收账款的形式出现。

核心主体

在实践层面,供应链金融ABS的核心主体主要包括:互联网电商系平台、传统行业的核心企业。

(1)互联网电商系平台

以阿里巴巴、京东为代表的互联网电商系平台,通过对平台上的交易记录进行大数据分析,将整条供应链中的商流、物流、信息流、资金流信息汇总,以历年的销售收入为授信基础,为供应链上下游企业提供相应的融资贷款服务;电商系平台将持有的债权打包为基础资产池,推出供应链金融类ABS产品。

以“京东金融-华泰资管2016年一期保理合同债权资产支持专项计划”(简称“京东金融第一期保理ABS”)为例,该资产支持证券于上海证券交易所挂牌,是国内首单互联网保理业务ABS;该保理ABS的基础资产,来自于京东金融“京保贝”的债权;“京保贝”通过互联网模式,主要为京东网上商城平台的供应商,提供供应链保理融资服务。

(2)传统行业核心企业

在商业实践层面,供应链中的上下游企业与核心企业,通常会形成长期、稳定的业务合作关系;通过共享核心企业的信用评级,可大幅提高入池基础资产的信用等级,降低中小企业的融资成本。

以传统行业核心企业为根基成立的供应链金融ABS,一般采用“1+N”的运作模式;其中,“1”为核心企业(通常也是基础资产对标的主要债务人),“N”则为供应链中的上下游企业(主要为核心企业供货,获得应收账款)。通过供应链金融ABS,各供应商能够快速将应收账款变现;核心企业依靠深厚的行业背景以及高等级的信用评级,作为主要的债务人,拥有较强的还款能力,能在很大程度上能够保障按时履约。在部分供应链金融ABS中,应收账款对标的债务人为核心企业下属的子公司,作为母公司的核心企业,通常会被列为共同债务人,以提高基础资产的信用等级。

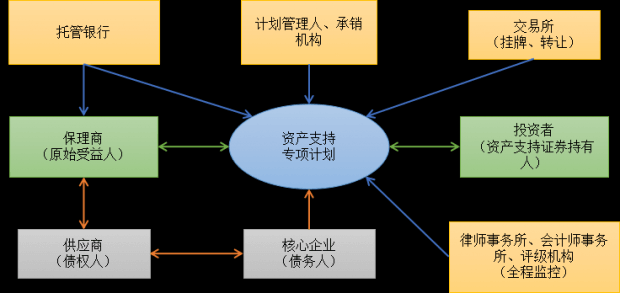

交易模式

实践中,应收账款的持有方通常以保理ABS的形式,完成供应链金融ABS业务的落地;常见交易模式如下图所示:

产品分析

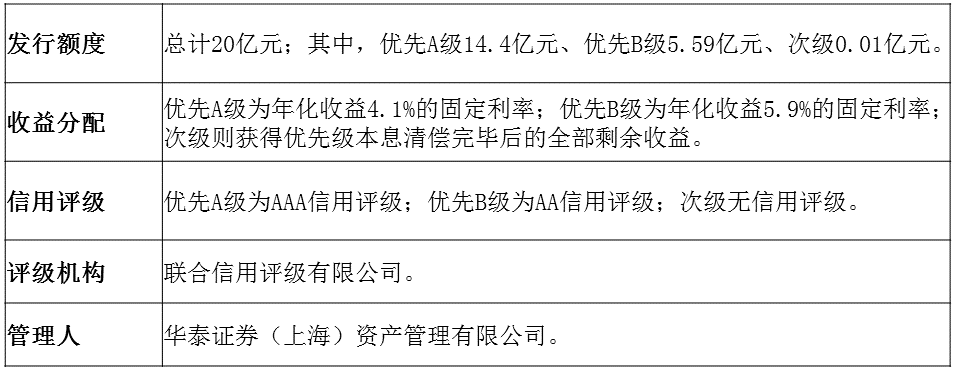

以“京东金融第一期保理ABS”为例,主要信息如下表所示:

通过上述信息分析,供应链金融ABS的基础资产质量较好,AAA级占比较高,能在很大程度上保障履约的安全性;在收益层面,信用等级较高的基础资产,通常会得到固定收益,且信用等级与固定收益呈反比关系,而次级基础资产将获得优先级本息清偿完毕后的全部剩余收益,收益与风险并存,通过分层级的收益分配模式,能够满足不同风险偏好投资者的需求,在一定程度上兼顾了风险与收益的平衡。

2017年7月,中信证券研究团队发布的《供应链金融保理ABS发展解密--未来蓝海的生长姿态》显示:继2015年首单保理ABS在我国资本市场面世以来,至今共计发行21单保理ABS,总额达到466.91亿元。2017年7月17日,于上海证券交易所面世的最新1单保理ABS“京东金融-华泰资管2017年四期保理合同债权资产支持专项计划”,继续保持了较好的风险收益平衡,AA+级基础资产占比达92%,年化固定收益则达到了6%。

风险分析

供应链金融ABS产品能否顺利履约,在很大程度上取决于供应链金融体系整体的风险状况。供应链金融体系因其独特性,风险具有传导性、依赖性等特点;单个企业的风险,可能会被放大并产生连锁反应。

(1)贸易的真实性

供应链金融成立的前提,就是贸易的真实性。供应链金融ABS的基础资产为应收账款,此类应收账款应是以真实贸易而产生的,待到商品到达终端消费者手中,获得结算货款,以清偿投资者的本息。如果应收账款不是以真实贸易,而是通虚构货物合同产生的,就不存在货款清偿本息;为了按时清偿债务,相关的融资方有可能将所获资金投向高风险领域(例如,股票、期货市场),从而造成很大的履约风险。因此,贸易合同的真实性至关重要,这也是供应链金融ABS能否健康运行的关键所在。

(2)风险的传导性

目前,供应链金融业务的开展,主要依赖于整条供应链中核心企业的信用级别。实践中,专业评级机构常将核心企业的信用级别,看作整条供应链的信用履约级别;整条供应链上下游的中小企业,实际上是共享了核心企业的信用级别,在核心企业与上下游中小企业之间形成了信用捆绑关系。因此,当核心企业信用出现风险时,该风险将随着交易链条迅速传导至整条供应链,持有应收账款的中小企业很难再通过保理ABS的形式进行变现,直接导致经营出现困难,最终影响供应链金融的安全性、稳定性。

(3)信用体系的稳定性

实践中,供应链上下游的各企业之间,通常是有着较长时间业务往来的合作伙伴,相比于暂时的经营数据,成员企业之间更侧重于彼此之间商务关系的维系。因此,供应链上下游企业之间合作关系的稳定性,直接影响着整条供应链信用体系的稳定性。当经济大环境疲软,或行业整体转型时,多数企业可能会面临较大的经营困难,甚至是破产危机;供应链成员企业之间的信用关系,将面临削弱,甚至破裂的风险;上述情况将直接导致应收账款的信用等级大幅降低,使供应链金融ABS的潜在投资者望而却步。

金融科技成供应链金融ABS发展催化剂

随着金融科技的快速发展,互联网、物联网、大数据、人工智能、区块链等新型技术,以及创新的风控模型、工具,将广泛应用于供应链金融领域,使供应链金融的服务主体能够实时掌控资金流向、生产过程及业务走向。金融科技将为供应链金融及其ABS产品的发展,提供新的动力源泉。

第一、大数据征信、人工智能技术,将进一步完善信用评价体系。在传统模式架构下,银行是供应链中核心企业的主要授信主体;银行等传统金融机构,对于企业的信用评价主要集中于企业的财务报表,涉及到的数据维度相对单一。未来,通过大数据征信,信用评价所涉及的数据来源将更为广泛,除传统的企业财务报表外,企业的履约记录、管理层的个人信用数据、企业所处行业的发展指数等多维度数据,都可能会被纳入到新的信用评价体系之中;通过人工智能技术,对于多维度数据进行智能整理、分析,供应链上下游企业,特别是中小微企业的信用等级,将得到更加科学、合理的评价,企业的价值将被更多的资本所发掘,融资渠道将呈现出多样化趋势。

以京东金融为例,通过机器学习技术、大数据分析技术搭建的风控系统,可以对供应链企业完成审批、授信、风控等业务事项,通过系统自动化的方式,大幅降低运营成本;在确保资产质量的基础上,使其发行的供应链金融ABS产品,获得了较强的议价能力,也获得了专业投资者的认可。

第二、互联网、物联网的应用,助力供应链金融开启“线上+线下”相结合的运营模式。利用互联网技术,能够在很大程度上减少重复劳动,降低交易及融资成本;物联网的应用,则能够在确保贸易真实性的前提下,让交易各方实时掌握货物(例如,汽车、原油等)的实时状态、以及相应交易在供应链中的运动轨迹,从而大幅提高供应链的运行效率。

供应链金融ABS成立的基础,就在于贸易的真实性,利用实物商品的成交货款完成对投资者的本息清偿;通过互联网、物联技术的应用,能够实现商流、物流、信息流、资金流信息的实时跟踪,最大程度保障了贸易信息的真实性以及供应链金融ABS的履约根基。

第三、区块链技术,完善信任体系。区块链技术具有的时间戳、不可篡改、全网认证、加密安全等特性,使其成为交易信息记录的绝佳载体;基于供应链产生的所有交易,都可以被完整记录在区块链上,且任何节点无权篡改,从而保证了交易信息的溯源性与真实性;任何故意伪造贸易交易信息的涉事方,其信息将会被记录在区块链上,并通过全网通报,在客观上大幅增加了违法、违约成本,能够在很大程度上,避免风险事件的发生,从而保证供应链金融发展的安全性、稳定性。

本文作者系瀚德金融创投·金融科技研究院金融研究员郭晓涛、瀚德金融创投·金融科技研究院金融研究总监杨望。原刊于省级期刊《当代金融家》2017年10月刊

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号