本文共字,预计阅读时间。

直辖市属于省级行政单位,目前我国共有4大直辖市:北京市、上海市、天津市、重庆市,均由中央政府直接管辖,在政治、经济地位等方面相较其他城市存在一定的发展优势和重要地位。本文将对四大直辖市的P2P网络借贷行业的发展状况做一分析。

一、 平台数量

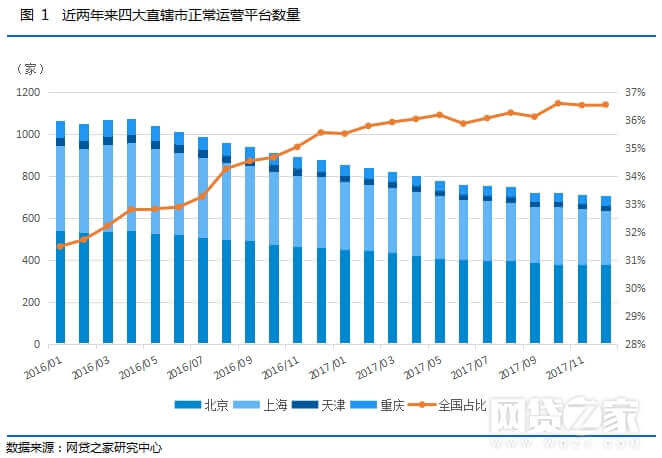

截至2017年12月底,四大直辖市包括北京、上海、天津和重庆,正常运营平台数共计706家。其中,北京正常运营平台数量为376家,为四大直辖市中最多;其次是上海,正常运营平台数量为261家;重庆45家,天津24家。同比2016年12月,四大直辖市各省均出现了运营平台数量不同程度的下降,其中下降最多的是北京,一年间减少了87家平台。

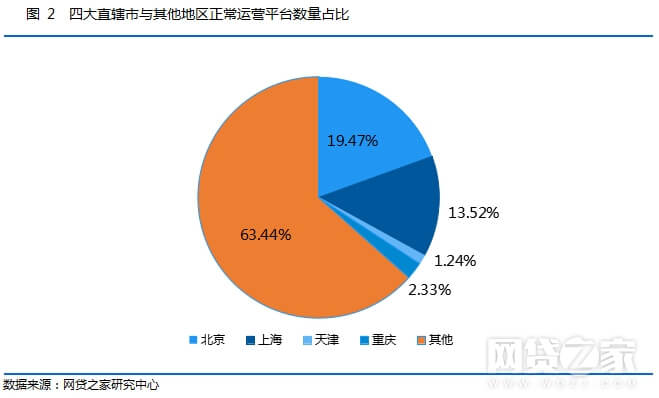

截至2017年12月底,全国网贷行业正常运营平台数量为1931家,相比上月减少了23家。其中,广东省排名第一,正常运营平台数量为410家;其次是北京和上海,分别为376家和261家。而四大直辖市正常运营平台数量合计为706家,占全国正常运营平台数量的比例约为36.56%。

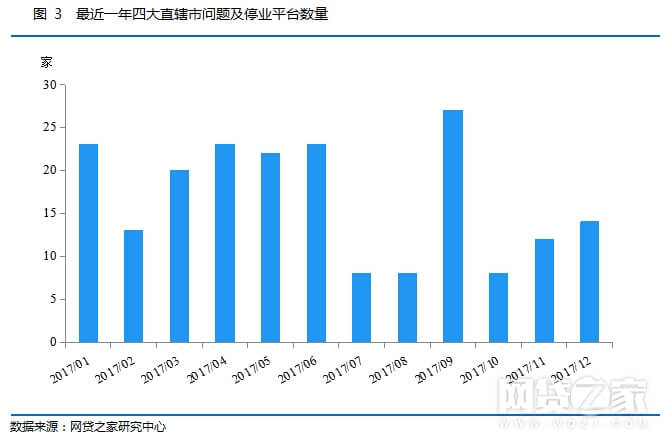

在停业及问题平台方面,四大直辖市在2017年数量相对稳定,近一年以来高峰发生在2017年9月,达到27家。2017年12月,四大直辖市共计14家停业及问题平台,占当月整个网贷行业停业及问题平台的比例为36.84%。

二、 网贷成交量和贷款余额

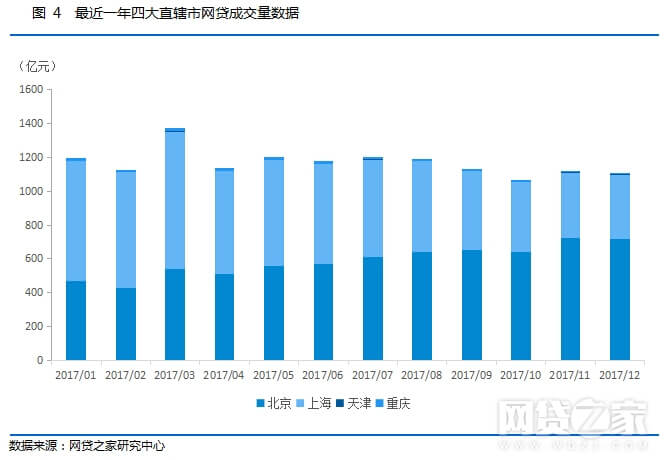

2017年12月,四大直辖市成交量为1109.68亿元,环比下降1%。同期,全国网贷行业成交量为2248.09亿元,四大直辖市占网贷行业成交量的比例为49.36%。12月四大直辖市中,单月成交量最多的为北京,成交达716.6亿元;其次为上海,月成交量380.66亿元;重庆和天津分别为9.78亿元和2.64亿元。

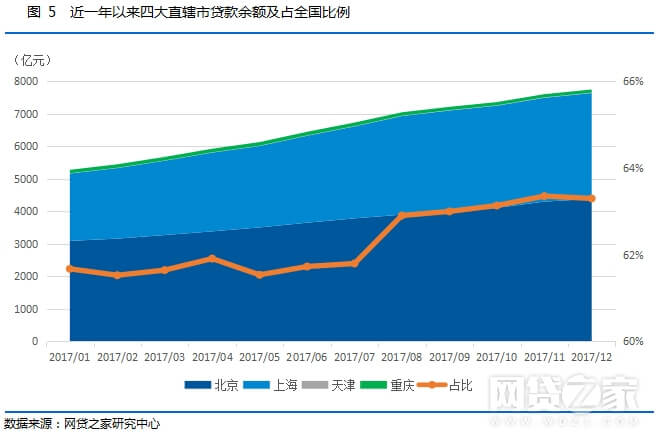

2017年12月底,四大直辖市合计网贷贷款余额为7751.58亿元,环比11月底上升约1.9%,同比去年12月上升了54.64%。同期,全国网贷行业贷款余额为12245.87亿元,四大直辖市的贷款余额占比约为63.3%。在具体地区方面,规模最大的两地为北京和上海,贷款余额分别为4386.21亿元和3257.17亿元;其余两地贷款余额情况分别为:重庆96.63亿元,天津11.57亿元。

三、 综合收益率和平均借款期限

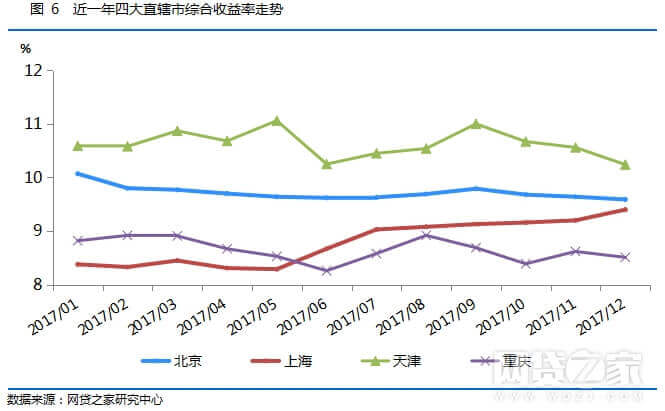

从最近一年四大直辖市的网贷综合收益率走势观察,各地区总体保持平稳。其中,天津综合收益率最高,达10.24%;重庆综合收益率最低,为8.51%。其余两地综合收益率分别为:北京9.59%,上海9.4%,北上两地的综合收益率与2017年12月网贷行业综合收益率的9.5%最为接近。

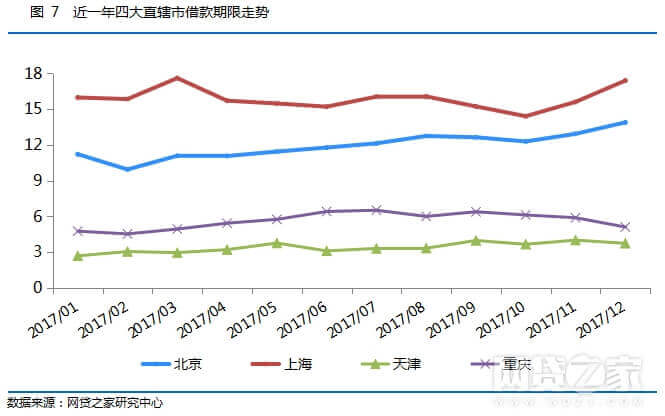

借款期限方面,2017年12月上海平均借款期限最长,达17.39月;最短为天津3.73月。北京13.88月,重庆5.1月。2017年12月网贷行业平均期限为10.02月。北京、上海网贷期限均高于行业平均期限,而天津、重庆网贷期限则低于行业平均期限。

四、 网贷人气

近一年间,四大直辖市投资人数变动较为平缓,而借款人数则呈现出较大幅度增长。2017年12月,四大直辖市投资人数为234.86万人,去年同期为236.73万人,同比下降了0.8%。2017年12月全国投资人数441.05万人,四大直辖市投资人数占比为53.25%。在借款人数方面,四大直辖市一年间从150.38万发展到322.78万借款人数,期间增长了114.64%;据网贷之家数据统计显示,四大直辖市中借款人数最多的为上海,12月借款人数达170.67万人;北京12月借款人数为152.02万人,而天津、重庆两地平台借款人数均不足千人,在个人借款方面还有很大发展空间。

五、 四大直辖市主要平台成交量、待收排行榜

四大直辖市整体方面,成交、待收榜前10位网贷平台均分布在北京和上海。陆金服以100.21亿元的单月成交及1062.16亿元的贷款余额,收获双料冠军。单月成交方面,爱钱进、有利网分别以83.56亿元及67.82亿元分列榜单第二和第三位;贷款余额方面,宜人贷和爱钱进分别以515.82亿元和370.09亿元的贷款余额,与陆金服共列四大直辖市贷款余额前三位,这同时也是2017年全国网贷平台待收余额总榜前三位平台。

从年度榜单观察,最具优势的地区为北京。根据网贷之家统计显示,贷款余额TOP 100平台中北京地区平台居各地之首,有39家;其次是广东20家;上海有14家。

六、 四大直辖市宏观金融环境比对

四大直辖市在传统金融的实力方面即存在一定差距。以国家统计局公布的2015-2016年各省金融业增加值及其GDP占比为例,四大直辖市具体数据如下表所示:

四大直辖市中,金融业增加值居于领先地位的是上海市,其次为北京市,单年金融业增加值均超过3000亿元。天津、重庆则位于相对较低水平,2016年的金融业增加值分别为1735亿元和1642亿元。而在金融业增加值的GDP占比指标中,上海、北京均超过15%,而天津、重庆尚不足10%。

GDP指标方面,以2017年前三个季度指标为样本,上海以21617.52亿元的三季度总量排位四大直辖市之首,领先第二位北京2047.72亿元。而重庆,天津2017年前三季度GDP总量均不足1.5万亿元。由此可见,无论从GDP指标还是金融业增加值指标,天津、重庆与北京、上海均存在一定差距。

经济结构方面,北京、上海第三产业比重指标发展势头良好,从第三产业占GDP比重指标观察,北京、上海比重分别为82%和68.9%,天津、重庆占比则分别为60.8%和49.2%。天津自2015年开始突破第三产业占比过半的局面,但“老工业基地”的头衔仍然为天津带来了历史影响,例如第二产业中的重化工业及高耗能工业的比重较高等。而重庆的经济结构则呈现出二元化特征,农村剩余劳动力基础较大,传统农业在全市GDP中占有重要地位,且长期高于全国平均水平。

由于传统经济、金融方面的原因,天津、重庆在网贷行业的发展中尚居于劣后地位。但两座城市在互联网金融的浪潮之中仍有亮点,例如重庆小额贷款行业发展位列全国前茅,出台多项政策鼓励扶持互联网小贷公司的设立;又如天津滨海新区重点扶持金融业发展,融资租赁业发展繁荣,2017年12月又迎来中国互联网金融协会的三大中心(国家互联网金融监测中心、互联网金融大数据中心、互联网金融标准检测认证中心)入驻。未来,伴随着合规备案的地方监管政策落地和地方政府态度的不断明朗,四大直辖市的网贷发展仍存在较多机会。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号