本文共字,预计阅读时间。

中小微企业融资困难是全世界所共同面临的问题,其在金融体系相对不健全的地区体现尤为明显。追踪中小微企业融资困难之本源,无外乎三点:其一,传统金融体制固有的缺陷;其二,中小微企业信用机制不健全;其三,小微金融风险管理技术尚有提升空间。

就中国而言,在过去十年,于小微金融服务探索方面取得突破性进展;但必须承认,当前中小微企业融资难、融资贵等问题依旧呈现,提升小微金融服务效率依然有很大的上升空间。而随着中国互联网技术在金融领域的广泛运用,衍生的新金融体系会很好弥补传统金融之不足,推动中小微企业融资的良性发展。

金融新势力弥补传统不足

在人类文明进化史上,科学技术始终发挥着第一生产力的作用。在科技助推下,与之耦合的金融、互联网、制造业等领域都焕发出更为旺盛的生命力。互联网金融的出现在对传统金融补充的同时,其高效的服务效率和灵活的服务方式促使银行、保险机构等传统金融或通过收购或通过合资等途径自我调整,并把部分金融业务互联网化来提高小微金融服务能力和效率。

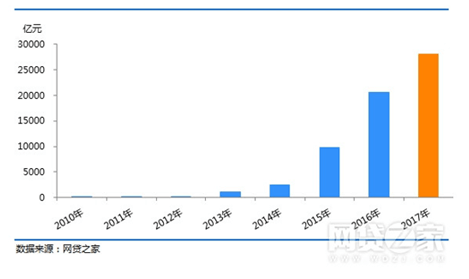

图示:2010-2017网贷成交走势

在传统金融机构投入更多资源来助推小微金融的同时,互联网金融也主动承担自身的社会角色并发挥着积极作用。据网贷之家数据显示,2017年全年网络借贷行业成交量达到了28048.49亿元相比2016年增长了35.9%。其中通过信息撮合帮助中小微企业融资的平台中,人人贷、陆金所、团贷网、籽微金融和捷越联合等都取得不错的成绩。

而在未来,在金融监管加强的趋势下,在合规成金融新常态背景下,互联网金融将会更好发挥作用,引导资金注入实体经济,以小微金融为切入点,共同铸造普惠金融生态圈。

科技升级推进征信机制建设

中小微企业缺乏固定资产而抵押不足,能够在审批过程中提供参考依据的诸如经营流水、财务数据、社保甚至水电费等数据都不全。所以在这种情况下,通过征信记录判断在理论上成为首选。

令人尴尬的是长久以来,征信机制并不完善,并且企业征信建设比个人征信难很多,想通过传统方式来获取庞大中小微企业的信息数据几乎很难实现。令人欣慰的是随着大数据、云计算等技术的快速发展,这一技术难题得到很好解决。

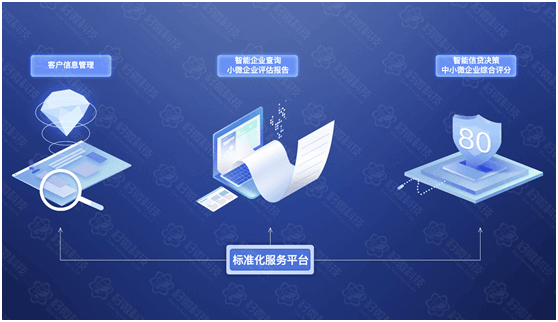

当前,不少地方政府以小微企业信用体系建设为抓手,推动金融服务信用信息共享平台,并通过与科研机构的合作推进外部信用评级,营造良好的小微企业信用环境。很多金融机构、科技公司通过大数据及区块链技术的场景化运用,搭建小微企业信贷业务SaaS服务平台,提供中小微企业客户信息管理、小微企业综合评分等服务。

迭代化风控体系降低金融风险

金融最核心的问题就是风控。银行更愿意服务头部公司,其实有时候也是一种无奈之举,因为中小微企业贷款风险远高于大型企业。当然,这一状况随着大数据、区块链等技术的运用及中小微企业主更加注重企业数据、个人信用行为及中国征信机制的健全而有所改善。

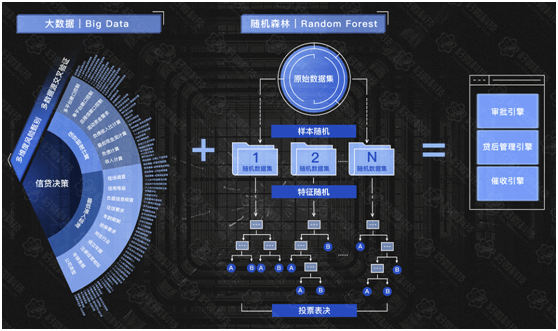

金融机构、科技公司面对采集的信息,通过大数据进行分析、归类,形成智能、模块化的系统,形成了以大数据为核心的风控体系,基本上实现无纸化的审批,极大的提高了金融服务效率,降低了金融风险事件发生的概率。诸如 “魔镜”、“神盾”大数据、“天秤”系统、“籽慧”信贷决策引擎等在金融科技领域都是比较成熟的大数据风控系统。

以拍拍贷“魔镜”风控系统为例,大数据建模累积超过1000亿条数据后,通过对算法的持续优化,已逐渐累计超过1000个维度实现智能分析;而籽微金融研发的“籽慧”信贷决策引擎,通过多维度风险甄别和大数据分析随机数据集,为中小微企业信贷业务提供智能决策、全流程服务。

综合分析,虽然中小微企业的融资环境在良性发展,但是在小微金融服务领域依然有着很大的空间。数据显示,全国接近8000万小微企业中,依然有22万亿的市场缺口。据消息人士称,在现金贷倒下后,目前最受监管青睐的,则是“小微企业的经营贷款”。所以,金融改革、科技赋能、政策红利等多重因素下,阻止小微企业融资的障碍墙或将被击穿。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号