本文共字,预计阅读时间。

小程序火了。距2017年1月9日小程序诞生,已经过去一年多了。去年小程序刚推出时,也曾一度霸屏,但是高潮过后很快归于沉寂。各路媒体纷纷唱衰小程序,小程序被贴上了“鸡肋”的标签。

然而这次小程序的火爆,似乎比以往更持久一些。一度销声匿迹的小程序,怎么就突然火了呢?

从去年3月份开始,小程序增加了多个流量入口。用户可以通过线下扫码、公众号关联小程序、附近的小程序、好友分享等渠道进入小程序。使用场景的增多使得用户数量得到迅速增长。但这只能称之为前奏,直到最近一些爆款小程序的涌现,小程序开始进入病毒式传播模式。微信群、朋友圈、公众号推文,各个渠道全方位轰炸,大有星星之火可以燎原之势。

不仅仅是游戏类小程序,越来越多的工具类、教育类等小程序也受到了追捧。那么作为网贷投资人,我们关心的是,P2P适不适合接入小程序呢?

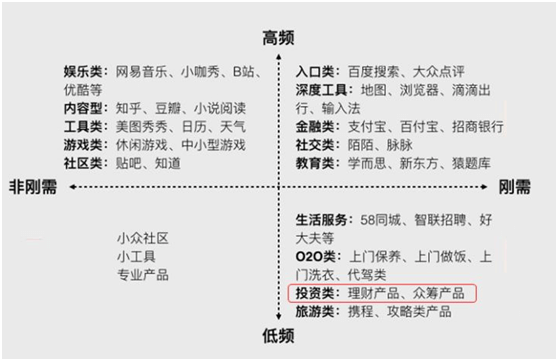

有人按照重要/不重要,高频/低频的标准,将互联网产品分别放入了如图所示四个象限。

我们可以看到,包括理财产品、众筹产品在内的投资类产品属于低频+刚需类服务,非常符合小程序“触手可及、用完即走”的定位。P2P投资人的需求很简单,大抵可以概括为充值、投资、提现三块,小程序完全可以满足。

杰锅将网贷之家评级TOP20平台的名称输入小程序搜索框,并未找到相关的小程序,唯独投哪网推出了一款“收益计算工具”,功能也显得很鸡肋。那为何P2P平台会放弃这次增加品牌曝光率的大好良机呢?难道是担心小程序将APP取而代之后,会降低用户粘性吗?

“P2P+小程序”哑火了?

1、政策之困

其实不是平台不愿,而是不能。

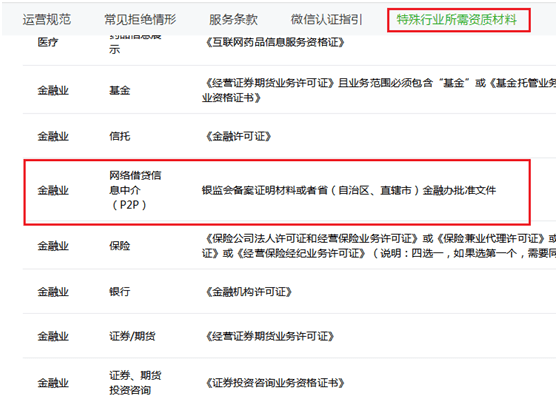

微信公众平台规定,网络借贷信息中介(P2P)作为特殊行业,需具备银监会备案证明材料或者省(自治区、直辖市)金融办批准文件。也就是说在P2P平台拿到备案文件之前,想要上线小程序无疑是痴人说梦。而这边平台还在为备案验收忙的焦头烂额,更是无暇顾及开发小程序。

事实上不仅仅是网贷行业,证券行业也遭遇了强监管政策。去年小程序推出之际,各路券商争相涌入,然而上线不到一周,包括“建信基金+4”、“华夏基金通”、“广发基智理财”、“银华赢在定投”在内的4家基金公司已暂停服务。

原来,各家基金公司都收到了监管层的书面指导意见,要求基金公司暂停小程序内基金的交易、申赎、定投等交易功能,只允许展示产品,开户也仅支持页面跳转的方式。监管层出具上述意见,主要是考虑到客户账户、交易安全问题,由于微信平台后台数据不受监控,可能会让不法分子钻了漏子,因此一概叫停。

现在基金公司推出的小程序仅保留了产品展示功能,用户可以看到基金的历史业绩、费率结构、资产配置以及自身的持仓情况,但是买入、定投等交易行为就得到官网上操作了。

传统金融机构况且如此,P2P+小程序的前景更是不被看好。即便是平台拿到了备案文件,监管也默许了,微信官方也未必见得会接纳P2P。试想一下,如果用户在小程序上投资P2P产生了逾期,那非理性的投资人还不得找腾讯去算账?这锅腾讯怕是不敢背。

不过话又说回来,退而求其次,如果P2P小程序阉割了“充值”、“投资”“提现”的功能模块,如下图所示,仅作为背景介绍、产品展示的渠道,吸引用户注册,或能成为P2P获客的一大助力。

2、安全之忧

从账户体系上看,P2P上线小程序将一个选择:是否将P2P账户同微信账户相关联。目前推出了服务号的P2P平台大都选择了同微信账户相关联,投资人登录无须反复输入账号密码,用户体验较为友好。但是这些平台旗下没有独立的APP,如果小程序也同微信账户相关联的话,势必会高度依赖于微信生态。前面也说了,如果P2P小程序舍弃了交易功能模块,那么小程序所起到的作用也就是导流工具,是否关联微信账户平台要基于发展战略考虑。

其次,从支付的角度看,在允许P2P小程序保留充值投资功能的前提下,目前一些上线了银行直接存管的平台依然是借助第三方支付方式进行充值操作,而小程序毕竟是微信出品,第三方支付自然是首推微信支付,这是否意味着平台要更换第三方支付接口为微信支付?但倘若保留了其他第三方支付接口,安全性也是个不小的问题。

P2P+小程序路在何方?

即便是存在诸多挑战,P2P+小程序尚存在较大的想象空间。

目前P2P平台的获客成本居高不下。据数据显示,即便是龙头平台,有效客户的获客成本也是千元起步,投资转化率不足10%。

某业内人士表示,只算花在渠道上的费用,目前行业有效投资客户的获客成本均值在1500元左右。如果再加上平台自身的优惠活动,比如说新手红包、加息券等,这一数字还将大大增加。

获客成本的高企使得平台越发焦虑。2016年银监会出台的824文件中明确规定:“网络借贷信息中介机构不得自行或委托、授权第三方在互联网、固定电话、移动电话等电子渠道以外的物理场所进行宣传或推介融资项目。”这一规定将P2P平台的广告攻势转移到了线上。

追剧党的体会可能更深刻一些,互联网金融类广告开始频繁出现在影视剧中。其中,又以P2P平台广告占比最高。据统计,2016年底至2017年底播放的影视热剧中,共有16部影视剧(包括综艺节目)出现了P2P平台的广告,涉及11家P2P平台, 其中8家以中插广告形式呈现。

而中插广告动辄一两百万一条,有些热剧的广告位报价更是超过300万一条。对于流量的渴望,使得网贷平台越发热衷于投放中插广告。虽然影视剧的火爆往往能带来巨大的流量,但是很难说有效客户的实际转化率有多高。

其一,追剧党作为网贷平台的目标客户人群,他们看到中插广告后,要转化为平台的有效客户还得通过wap搜索或者下载APP,操作上较为繁琐。除非有强烈贷款、投资需求的用户才会跳到注册环节,更多的用户看到了只是一带而过或是拉进度条直接选择无视。

其二,很多线上连续剧的点击量数据都存在明显的造假行为,片方依靠注水后的点击量来提高自身估值,实际的播放量远没有呈现出来的那么可观,最直接的受害者往往就是广告主。

而小程序的出现,在一定程度上或能缓解平台的获客焦虑。毕竟,2017年微信的日活跃人数号称高达9亿,日发送消息次数达380亿次,日发送语音次数达61亿次,这么大一块蛋糕,即便是获客焦虑也成了获客动力了。

借助小程序,潜在用户可以轻度体验P2P平台的产品服务,在小程序上完成注册环节,然后跳转到APP上进行深度的投资操作。

前面也提到了,小程序的传播渠道有很多,包括公众号关联、好友分享、APP分享用小程序打开、线下二维码、附近的小程序等。此前,为了降低获客成本,很多P2P平台推出了邀请机制实现“老客带新客”的目的, 而小程序自带社交属性,邀请行为或更容易被用户接受。

而在线下,小程序或许能成为营销的一大助力。在某些消费场景,资产端用户可以通过扫描小程序二维码完成消费分期操作,而之前得下载APP注册后才能进行下一步操作,用户体验上就打了折扣。

对于老投资人而言,使用P2P平台APP的时间其实并不多,充值、投资、回款、提现完全可以“用完即走”,手机上装太多的APP也没有多大必要。但是平台往往会通过签到等手段保持用户黏性,还有摆在P2P+小程序面前的政策合规问题,小程序为辅、APP为主的角色定位可能会维持很长一段时间。

P2P+小程序的潜力到底能被挖掘到什么程度呢?

时间会告诉我们。

或许继“存管系”、“备案系”之后,还会杀出一派“小程序系”,想想就有点小激动呢。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号