本文共字,预计阅读时间。

中国的金融科技发展已经走在了世界前沿,越来越多的互金巨头正试图把自己的经验和技术输出到国外市场。

在刚刚过去的2017年,互金企业们纷纷出海扩张,移动支付、现金贷等持续加大海外布局。然而,海外市场看似繁花似锦,实则遍布风浪暗礁。那些向着海外广阔市场扬帆出海的互金企业们将遭遇哪些风浪和暗礁,又将如何收获成功呢?

支付与现金贷:互金出海的两大领域

国内互联网金融业态众多,移动支付、互联网投资理财、互联网保险、消费金融、供应链金融、众筹等业态均在不断规范中蓬勃发展。但目前出海的互联网金融企业主要集中在支付和现金贷这两大领域。

一方面,在国内移动支付用户和场景均接近饱和的情况下,近两年,中国移动支付企业将目光瞄准海外市场。尤其是2017年,堪称中国移动支付的出海年、全球移动支付的中国年,支付宝、微信、苏宁支付等行业巨头纷纷加大海外支付布局。

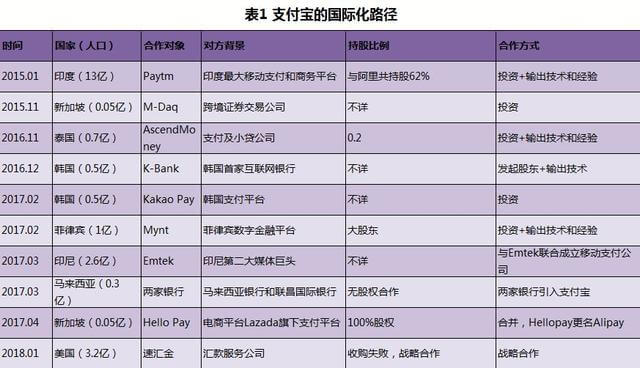

例如,支付宝从2016年11月以来,先后投资、收购了Paytm(印度)、Asced Money(泰国)、Mynt(菲律宾)、Kakao Pay(韩国)、Hello Pay(新加坡)、Money Gran(美国)、支付宝HK等支付机构。与支付宝收购牌照的策略不同,微信支付跟随国内游客的脚步,在东南亚、东亚、欧洲、美国等地区进行消费场景的布局,主要为国内游客提供购物支付服务。苏宁支付则将移动支付业务的布局重点放在了香港、日本等地区。

另一方面,在国内监管不断趋严的情况下,国内现金贷企业也纷纷将目光投向印尼、菲律宾等消费金融业务不发达的东南亚国家,快速输出成熟的现金贷商业模式。业内人士戏称,“仿佛一夜之间,东南亚全是中国现金贷公司”。捷信、宜信等消费金融巨头更是早已深耕东南亚市场,其中,捷信在东南亚有超过8000家网点,主要为中国手机商进入东南亚市场提供渠道和分期服务。

此外,以陆金所国际、凤凰金融国际站等为代表的平台,也在财富管理领域拓展海外市场。

东南亚:互金出海的主要地域选择

梳理国内互金企业的出海路径,可以发现,泰国、印尼、菲律宾等东南亚国家成为海外布局的重点,尤其是现金贷企业的海外布局,更是绝大多数集中于东南亚地区。以支付宝为例,其大部分的海外布局集中在东南亚地区(参见表1)。

为什么东南亚会成为中国互金企业出海的重点区域,分析下来,不外乎以下四点原因:

首先是庞大人口基数带来众多的潜在用户。目前全球人口排名前五的国家分别是中国(14亿)、印度(13亿)、美国(3.2亿)、印尼(2.5亿)和巴西(2亿)。其中,在美国,人们的日常生活很少用到现金或移动支付,几乎人人都用信用卡,移动支付难以普及;而在巴西,当地经济波动大,外国企业在巴西投资风险比较大,国内有两家著名的手机厂商就在巴西遭遇了溃败。

因此,除了移动支付普及率最高的中国,人口数量庞大的印度、印尼等东南亚、南亚国家成了首选。而且,东南亚地区新兴群体占大多数,东南亚地区11国6亿人口,70% 以上都是年轻人。这样一个以年轻人为主体的市场,对于新兴的经济事物会有更好的接受度,而且随着东南亚经济的发展,大量中产家庭会伴生,也能够带来更多的优质客户。

其次,东南亚经济发展程度相对落后。中国的移动支付领先全球已经证明,越是信用卡普及的国家,移动支付普及越难。因此,中国互金企业出海,并不首先考虑欧美发达国家,而是与中国国情相似的发展中国家。IMF数据显示,2015年中国、印度、泰国的GDP分别为10.98万亿美元、2.09万亿美元和3953亿美元;人均GDP分别为7990美元、1617美元和5742美元。经济发展水平相对落后,给了互联网金融无限广阔的发展空间。

再次,互联网急速发展带来丰富的流量红利。国内互金企业的集中“出海潮”折射出国内市场流量红利耗尽、竞争愈演愈烈的厮杀境况,互金企业在国内的盈利和生存空间进一步被压缩。而东南亚是全球移动通讯发展最快的一个地区,预计到2020年,东南亚智能机用户将超过2.57亿人。智能手机的快速普及,为互联网金融打下了坚实的基础。因此,东南亚对于互金行业来说正处于发展红利期,国内的头部平台通过复制自身成功经验,在东南亚可以快速跑马圈地。

最后,传统金融覆盖不足带来了个人金融服务需求缺口。相比国内,东南亚地区金融服务辐射范围及覆盖率相对较低,除了新加坡等少数国家外,大部分国家的金融服务体系、能力相对原始,庞大的市场需求为国内互金平台走出去提供了新战场、新前景。

举例来说,印尼现有的2.6亿人口中,仅有6%的人口有信用卡,但当地居民消费多于储蓄,借贷需求较高;柬埔寨的1500多万人口中,拥有银行账户的约为17%,信用卡普及率不到0.3%,但却有三分之二的人口拥有智能手机;越南的信用卡普及率也仅为2%-5%。

匮乏的金融服务与较高的智能手机拥有量,为互联网金融发展提供了巨大的空间和机会。对于在红利耗尽与监管趋严中备受煎熬的中国互联网金融企业来说,东南亚市场简直就是一块肥肉。

监管与环境:互金出海的两大挑战

不能否认,国内互金企业出海选择东南亚市场,是一个明智的选择。但方向找对了,并不意味国内互金企业一定能在东南亚取得成功。下述两个因素或将影响出海的互金企业能否在东南亚取得成功。

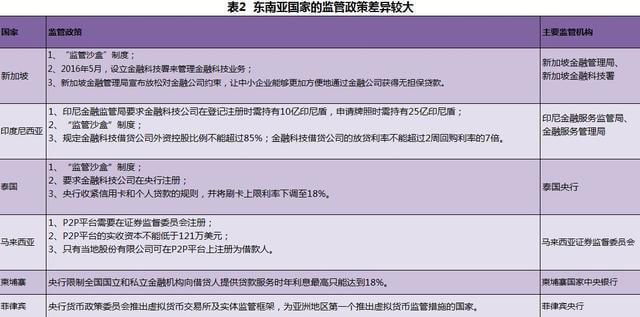

首先是监管方面的原因。东南亚地区虽然人口众多,但分属11个不同的国家,每个国家的监管取向和政策都不一样(参见表2)。部分东南亚国家的金融监管严格程度堪比美国,如柬埔寨中央银行限制全国国立和私立金融机构向借贷人提供贷款服务的年利息最高只能达到18%,印度尼西亚规定金融科技借贷公司放贷利率不能超过2周回购利率的7倍。而我国的监管要求是年利息最高不能超过36%。牌照也是中国互金企业进军东南亚面临的一个监管难题。如在印尼申请现金贷牌照需要1年左右的时间,而且注册实缴资本要5000万元以上。

其次是经济社会环境与国内大不相同。一方面,东南亚地区电商发展仍处于初期,移动支付基础薄弱。目前,东南亚地区的电商的渗透率仅为3%,大部分居民购物仍然是通过线下的方式进行,在这种情况下,移动支付的发展基础薄弱。如印尼电商交易支付方式中,网络支付仅占1.5%。另一方面,大部分东南亚国家征信体系不完备,风控所需的数据获取难度较大。东南亚地区,除新加坡外,大部分国家的央行征信系统覆盖人群仍处于较低水平,而在电商、移动支付并不发达的情况下,在国内大行其道的大数据风控也面临数据获取的难题。

监管政策与社会经济环境两方面的差异,已经成为横在国内互金企业在东南亚快速发展的两大拦路虎。

谁能在海外市场分一杯羹?

虽有拦路虎,但这并不意味着所有的国内互金企业都无法在海外市场取得成功。那怎样才能真正在海外市场分一杯羹呢?

成功的关键仍需回归到中国金融科技自身的价值。

自2013年余额宝推出开始,中国互金行业的发展经验越来越多元,有创业者成为明星,有风险投资人赚了大钱,有平台跑路,也有独角兽上市。

滚滚大潮中,中国互联网金融为老百姓带来了便捷,也提高了金融效率。而互金出海,是为当地居民带来真正价值,还是无穷无尽的高利贷,或五花八门的监管套利;是把在中国无法生存的模式、产品推广到海外,还是踏踏实实地服务当地的老百姓,这些是决定国内互金企业能否真正走出国门的关键。

毕竟,再华丽的故事,如果不带来真正的价值,最终都难以自圆其说。

(微信公众号:苏宁财富资讯;作者:苏宁金融研究院研究员石大龙)

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号