本文共字,预计阅读时间。

“供应链金融”SCF(Supply Chain Finance)是银行等金融机构围绕核心企业,管理上下游中小企业的资金流和物流,并把单个企业的不可控风险转变为供应链企业整体的可控风险,通过立体获取各类信息,将风险控制在最低的金融服务。

而“互联网供应链金融”则是“互联网+”及“供应链金融”相融合的产物,是利用了互联网IT技术从而具备高度线上化、自动化特性,并且在市场结构、交易结构、运营方式、风控技术等方面得以创新的金融服务。

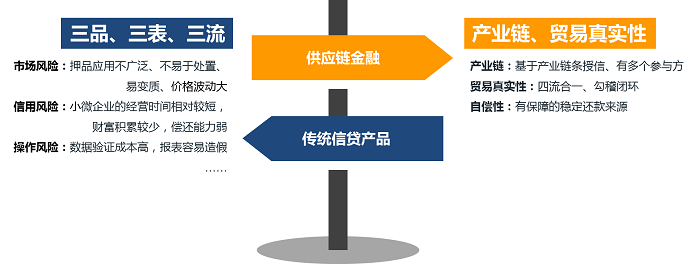

传统信贷产品风控主要关注融资人的“三品”(产品,押品,人品)、“三表”(电表,水表,纳税申报或海关报表)、以及“三流”(人流、物流、资金流);基于5C分析(Character、Capacity、Capital、Collateral、Condition),从公司素质、人力情况、财报质量、制度建设、财务结构、偿债能力、经营能力等等的定性和定量指标用评分表打分来判断融资企业信用是否健康,根据融资人主体的资质给予授信额度。

但由于押品估值易变化、处置麻烦,财务报表、交易数据容易造假或者企业财务管理不规范等问题,所以传统信贷服务仅能覆盖小部分相对优质的客户群体,一般为大型企业。最终大企业融资成本低、额度高、容易审批,中小微企业则融资成本高而且融资困难。

互联网供应链金融的风控则站在产业链整体角度评估, 将供应链中相关企业作为一个整体,基于贸易真实性给予产业链授信,注重资金闭环、四流合一,通过技术手段大幅降低运营成本,所以能够将资金有效注入到供应链中,为相关中小企业提供了灵活、全面的金融产品和服务,是金融体系的有力补充。

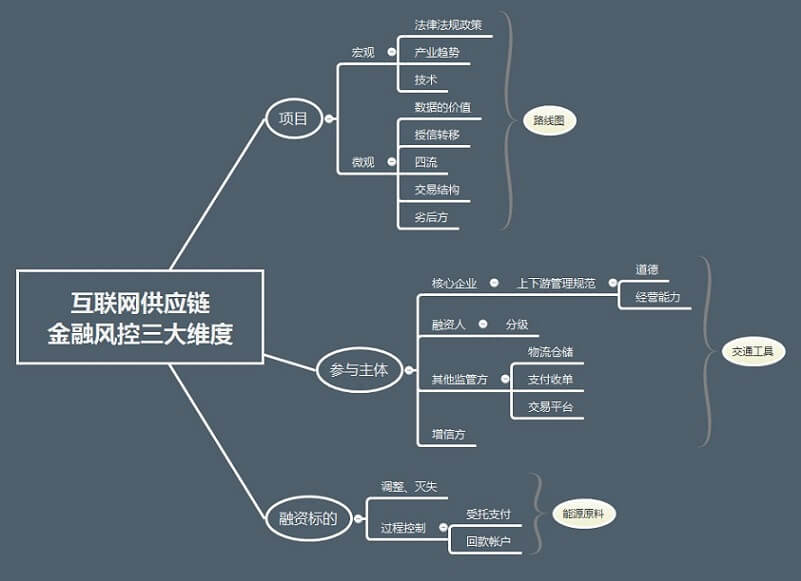

如果以一个互联网供应链金融项目过程为例说明的话,从项目前期立项到后期资金落地运作的风控要点可以归纳为“项目整体、参与主体、融资标的”这三个主要维度。 打个比方,“项目整体维度”比较像一次旅行的路线规划, 路线规划正确与否决定了能不能走到终点(资金顺利回款); ”参与主体维度”比较像乘坐的交通工具,是进行整个行程的承载物,找到靠谱的主体才不会在路上抛锚; ”融资标的维度”关注的是底层资产和供应链贸易过程,更像是发动机能源,有持续充足的能源才能保证走下去的动力。

每个维度罗列了以下一些小点作为参考,请见附图:

例如首先从项目维度宏观的分析,产业趋势像三高行业等特殊情况的就基本可以不予考虑进入;先了解项目合作方的技术程度,可以提前判断项目是否能最终实现线上化落地以及是否有技术风险;微观上该项目是否能获得有价值的数据、核心企业是否愿意分享授信、是否有劣后方参与、闭合式资金运作等是供应链金融服务的刚性要求,都决定了项目能否对接资金最终进行下去。

参与主体和融资标的维度,可以简单记忆为:从核心企业(数据)看过去,从融资主体看现状,从交易看未来(短期)。

参与主体的维度包括核心企业的管理能力, 即管理健全的核心企业才有真实可靠的数据、稳定准确的回款时间、对上下游的管控能力等;而通过对融资人合理分级并选取合适的目标客户,淘汰了极端的高风险客户和低价值客户;是否需要其他参与方协助,例如是否需要对资金支付结算的管控(通过银行或第三方支付公司)、对货物的管控(通过物流仓储企业)、对交易的管控(通过B2B平台)等。

最后融资标的,是对底层资产以及供应链的交易过程的分析。供应链金融服务是起源于现代供应链管理,应收账款、商业票据是依托在真实贸易基础之上的。怎样结合真实的供应链场景规避风险是运作过程的重要一环。例如应收账款产生后是否有调整,是否会灭失;例如在交易过程中各个环节如何增加控制手段,使用虚拟帐户保障对回款的控制等,都将影响项目的运行。

非常感谢您的报名,请您扫描下方二维码进入沙龙分享群。

非常感谢您的报名,请您点击下方链接保存课件。

点击下载金融科技大讲堂课件本文系未央网专栏作者发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文为作者授权未央网发表,属作者个人观点,不代表网站观点,未经许可严禁转载,违者必究!

本文版权归原作者所有,如有侵权,请联系删除。

京公网安备 11010802035947号

京公网安备 11010802035947号